Cómo funciona el interés compuesto en una cuenta de ahorros

Una de las mejores partes de abrir una cuenta de ahorros es ver crecer el dinero que deposita con el tiempo, gracias al interés.

Las cuentas de ahorro generalmente crecen con interés compuesto, lo que significa que usted gana intereses tanto por la cantidad que ha ahorrado como por cualquier interés que haya acumulado anteriormente.

Echemos un vistazo a cómo funciona el interés compuesto y los factores que pueden afectar la rapidez con que crece su dinero.

- ¿Qué es el interés compuesto en una cuenta de ahorros?

- ¿Con qué frecuencia una cuenta de ahorros capitaliza los intereses?

- ¿Cómo se calcula el interés compuesto?

- Factores que afectan la cantidad de intereses que gana

- ¿Que sigue?

¿Qué es el interés compuesto en una cuenta de ahorros?

Es posible que haya oído hablar de los intereses de una tarjeta de crédito o de un préstamo para un automóvil (ese es el costo de pedir dinero prestado a un banco o prestamista) y se expresa como una tasa.

En el otro lado cuando las instituciones financieras le piden prestado dinero, te pagan intereses. Por lo general, pagan intereses sobre las cuentas de depósito, como las cuentas de ahorro, cuentas corrientes y cuentas de mercado monetario, a cambio de la posibilidad de utilizar su dinero hasta que lo necesite.

Las cuentas de ahorro pueden ganar intereses de dos formas:a través de interés simple o interés compuesto. Con simple interés ganas intereses solamente en su capital:la cantidad que ha depositado en su cuenta.

Pero el interés compuesto le permite ganar intereses sobre su principal y el interés que ya ha ganado.

Supongamos que su banco acumula los intereses de su cuenta todos los meses. Después del primer mes, el banco paga intereses sobre el principal. El próximo mes, el banco paga intereses sobre el capital más el interés anterior que haya ganado. Desde allí, el interés continúa acumulándose cada mes sobre la cantidad combinada de sus ahorros y los intereses devengados.

En general, Ganará más con una cuenta con interés compuesto que con una cuenta con interés simple.

¿Con qué frecuencia una cuenta de ahorros capitaliza los intereses?

Dependiendo de su institución financiera y la cuenta, el interés puede capitalizarse diariamente, mensual, trimestral o anual. Los compuestos de mayor interés, más rápido crecerá su equilibrio.

La cantidad de intereses que gana cada año, basado en la cantidad total de intereses devengados y la frecuencia con la que se capitalizan los intereses, se expresa como el rendimiento porcentual anual, o APY. Cuanto más frecuentemente se agrava el interés, cuanto mayor sea su APY, y por lo tanto, sus ganancias por intereses - serán.

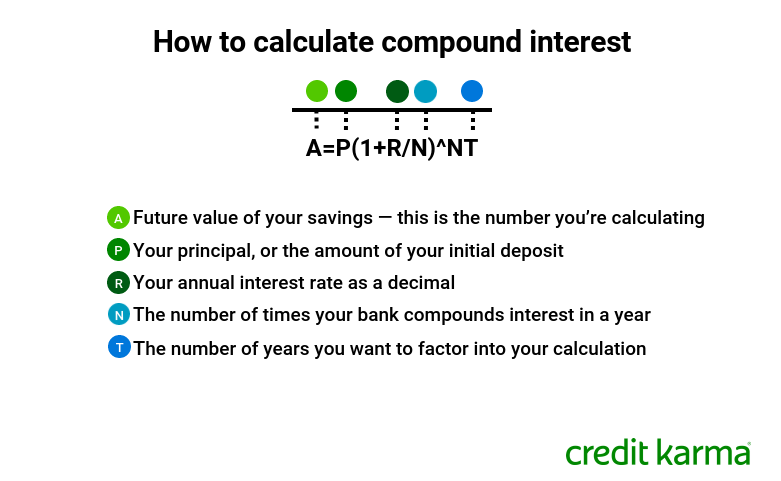

¿Cómo se calcula el interés compuesto?

Una calculadora de interés compuesto en línea puede ayudarlo a calcular los números, pero también puedes hacer los cálculos tú mismo. Aquí está la ecuación para calcular el interés compuesto.

A continuación, se ofrece un ejemplo que le ayudará a calcular el valor futuro de su cuenta de ahorros.

Supongamos que abre una cuenta con un depósito inicial de $ 2, 000 (este es su director, o P). Si su tasa de interés anual es del 2%, luego R =0,02 . Si su banco acumula intereses una vez al mes, N = 12 aquí. Supongamos que desea calcular cuánto tendría ahorrado después de dos años ( T =2 ).

Su cálculo se vería así.

A =2, 000 (1+ 0.02 / 12) (12 x 2)

Al final de dos años, suponiendo que no haya retirado ni hecho ningún depósito en la cuenta, tendría $ 2, 081.55. Su depósito original era de $ 2, 000, por lo que habría ganado $ 81,55 en intereses.

Factores que afectan la cantidad de intereses que gana

Una variedad de factores puede influir en la cantidad de intereses que puede ganar y la rapidez con la que los gana. Aquí hay algunos.

La cantidad de dinero en su cuenta.

Generalmente, cuanto más dinero tenga en su cuenta de ahorros, más interés obtendrá con el tiempo. Hacer depósitos recurrentes significa que obtendrá intereses sobre un saldo mayor, mientras que retirar dinero significa que acumulará intereses en un saldo menor. En otras palabras, vale la pena mantener el dinero en su cuenta.

Tu tasa de interés

Su APY puede cambiar con el tiempo, especialmente si la Reserva Federal aumenta o reduce la tasa de fondos federales, así que asegúrese de prestar atención a los cambios de tarifas.

La frecuencia con la que los intereses compuestos de su institución financiera afectarán a cuánto gana, también:otra razón por la que es importante comparar APY entre cuentas de ahorro.

Tarifas de cuenta

Si bien las tarifas de la cuenta no cambiarán la cantidad de intereses que gana, podrían compensar sus ganancias - o, peor aún, podría terminar pagando más en comisiones de lo que gana en intereses. Dependiendo de la institución y la cuenta, podría pagar una tarifa de mantenimiento mensual o tarifas por exceder su límite de retiro, requiriendo protección contra sobregiros o usando un cajero automático, entre otros. Los bancos suelen ofrecer soluciones para evitar algunas tarifas mensuales, como mantener un saldo mínimo, así que lea todos los términos antes de abrir una cuenta.

¿Que sigue?

Ya sea que esté ahorrando para el pago inicial de un automóvil, crear un fondo de emergencia o trabajar para lograr otra meta de ahorro, una cuenta de ahorros con interés compuesto podría ser un buen lugar para guardar su dinero. El interés trabaja a tu favor y puede acceder a los fondos en un apuro.

Para ayudarlo a encontrar la mejor cuenta de ahorros para sus objetivos financieros, compare precios y compare los APY y los términos de una variedad de instituciones. Tenga en cuenta que algunos bancos en línea pueden ofrecer tasas más altas que los bancos tradicionales o las cooperativas de crédito.

También puede considerar una cuenta de ahorros de alto rendimiento, que ofrece una tasa de interés más alta que las cuentas de ahorro tradicionales. Solo asegúrate de que el banco La cooperativa de crédito u otra institución depositaria está asegurada por la FDIC o la NCUA, y preste atención a la letra pequeña, como los requisitos mínimos de depósito o saldo, con qué frecuencia se acumula el interés, y cualquier tarifa:detalles que pueden afectar su tasa de rendimiento a largo plazo.

-

¿Son deducibles de impuestos los intereses de las cuentas de ahorro?

Los intereses de las cuentas de ahorro suelen ser ingresos imponibles, pero hay más en la historia que eso. Fuente de la imagen:Getty Images. La respuesta corta es no:el interés de la cuenta de ahorr

-

Cómo funciona PayPal

PayPal tiene su sede en San José, California. Una vez asociado principalmente con los pagos en el sitio de subastas en línea eBay, PayPal se ha convertido en un método de pago ampliamente aceptado ta

Finanzas

- ¿Con qué frecuencia los bancos componen el interés?

- Cómo calcular el interés perdido

- Cómo calcular los intereses devengados

- Cómo calcular los intereses devengados en una cuenta de ahorros

- ¿Cómo funcionan los intereses de la cuenta de ahorros?

- Cómo depositar dinero en una cuenta de ahorros

- Cómo utilizar tablas de interés compuesto

- ¿Hay impuesto sobre una cuenta de ahorros?

- Cómo ahorrar dinero con una cuenta de ahorros de alto interés

-

¿Cómo manejo mi cuenta de ahorros en mi presupuesto?

¿Cómo manejo mi cuenta de ahorros en mi presupuesto? Cuando está configurando un presupuesto y tratando de ser específico en sus objetivos financieros a largo plazo, es posible que se pregunte cómo tratar su cuenta de ahorros en su presupuesto. Bueno, ...

-

Cómo elegir una cuenta de ahorros de alto interés

Cómo elegir una cuenta de ahorros de alto interés No pierda dinero en sus ahorros eligiendo el cuenta de ahorros equivocada. Aquí se explica cómo elegir las mejores cuentas de ahorro de alto rendimiento con altas tasas de interés y tarifas bajas. Fue...