El dinero se mueve para los graduados:cómo establecer un presupuesto

Si es un recién graduado, felicitaciones y los mejores deseos por su exito!

Si tuvo la suerte de tener un trabajo preparado justo después de completar su título o no, si se graduó sin deudas por préstamos estudiantiles o si su nuevo saldo rivaliza con el promedio nacional de $ 30, 000, todavía necesita poner su vida financiera en su lugar. Así que ahora que la celebración ha quedado atrás es hora de ponerse a trabajar. ¿Cuáles son tus siguientes pasos?

Aquí tienes un manual para empezar.

Comience con un presupuesto simple

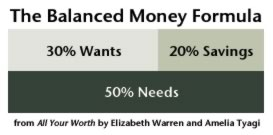

Un presupuesto es un plan de dinero. Es lo más importante que puede hacer con su dinero. Hay muchos métodos de presupuestación diferentes; pero en Get Rich Slowly, Descubrimos que a menudo es más fácil pensar a grandes rasgos al principio y luego avanzar hasta los detalles, especialmente si eres un novato en el presupuesto. Nos gusta mucho la fórmula de dinero equilibrado (BMF) por esta razón, porque es realmente fácil. Esta es la idea básica:

Sencillo, ¿Derecha?

Pero, ¿y si aún no tienes trabajo? ¿Cómo puede planificar un presupuesto si ni siquiera sabe cuántos ingresos obtendrá? ¿Y suponga que tiene la suerte de que sus padres le permitan chocar con ellos mientras se pone de pie? ¿Cómo debería asignar sus fondos mientras tanto?

¡Buena pregunta! Vamos a analizarlo un poco ¿Debemos?

¿Cuánto dinero ganarás realmente?

Con suerte, se graduó con cierta claridad sobre el tipo de trabajo que deseaba, y aún más, con suerte, sus actividades principales y otras actividades escolares, como pasantías, de hecho te preparó para esa carrera. La Oficina de Estadísticas Laborales de Estadísticas de Empleo Ocupacional es una gran fuente para averiguar para qué industria te preparó tu título, cuáles son los trabajos de nivel de entrada en esa industria, y cuánto pagan esos trabajos.

Aquí hay una pegatina de choque para ti aunque. Esa cifra de BLS no se adapta a cosas como el seguro médico, impuestos a la seguridad social, impuestos federales o estatales. A continuación, le indicamos cómo averiguar qué es lo que realmente puede traer a casa:

Cómo determinar su ingreso mensual propuesto

- Tome el salario anual promedio de nivel de entrada en su campo propuesto.

- Dividir por 26, lo que supone que recibe un cheque de pago cada dos semanas.

- Ahora tome dos tercios de esa cantidad. (Esa es una estimación aproximada de lo que podría ser su salario neto después de todas las deducciones).

- Multiplica eso por dos. (Sí, tendrá unos tres meses de cheque de pago; pero en general, habrá dos).

Eso es todo, amigos:una suposición bastante razonable de lo que puede esperar vivir cada mes, incluso si aún no tiene un trabajo real.

Un ejemplo de ingresos

Ahora que tenemos una idea básica de con qué tendrá que trabajar, echemos otro vistazo a la fórmula del dinero equilibrado. Esto podría ser más fácil de visualizar con algunos números concretos, así que supongamos que el Graduado Bob está ganando el salario promedio de una persona con una licenciatura.

Según el Centro Nacional de Estadísticas Educativas, "En 2013, los ingresos medios para los adultos jóvenes con una licenciatura fueron de $ 48, 500 ". Entonces, usando la fórmula anterior:

Ejemplo de cálculo de ingresos

- Salario inicial promedio =$ 48, 500 por año

- $ 48, 500/26 =$ 1, 865,38

- $ 1, 865,38 x 0,67 =1 dólar, 249,81

- $ 1, 249,81 x 2 =$ 2, 499,61

Llamémoslo $ 2, 500 para matemáticas fáciles. Eso es lo que Graduate Bob tiene que gastar en deseos, necesidades, y ahorros cada mes.

Extrapolar cantidades para otras categorías y establecer metas

Armado con una estimación de ingresos mensuales, Luego, puede extrapolar cantidades para cada uno de los otros aspectos del presupuesto de la Fórmula de Dinero Equilibrado. Veamos cómo funciona.

¿Qué son las necesidades?

La fórmula del dinero equilibrado identificó que las necesidades son cosas que debe paga no importa qué:

Lista de necesidades

- Alojamiento

- Comida

- Utilidades

- Costos de transporte

- Seguro

- Obligaciones legales (los pagos mínimos de la deuda, como el pago de un automóvil o el pago mínimo de un préstamo estudiantil, son obligaciones legales)

Según el BMF, El 50 por ciento de las ganancias netas mensuales debe destinarse a las necesidades. Bajo nuestro escenario, eso deja al Graduado Bob $ 1, 250 para gastar en todo en la lista de necesidades anterior.

Supongamos que el graduado Bob gasta la mayor parte de un tercio de sus ingresos después de impuestos en vivienda ($ 825 por mes) y debe $ 30, 000 en préstamos para estudiantes a una tasa de interés del 6,8 por ciento.

Según el plan de pago estándar (10 años), el pago de su préstamo estudiantil será de $ 345 por mes. Entonces, sus pagos de alquiler y préstamos estudiantiles ascienden a $ 1, 170.

Ruh-roh.

Eso deja a Bob con $ 80 por mes para gastar en todo lo demás mencionado anteriormente. Eso suena… ¿cómo decirlo bien… ambicioso? ¿improbable?

Sin embargo, sabiendo esto, Bob tiene algunas opciones.

Digamos que consigue algunos compañeros de cuarto y lee la guía de mejores prácticas de préstamos estudiantiles, eventualmente determinando que PAYE es adecuado para él. Reduce estos gastos a $ 500 por alquiler y $ 257 por préstamos estudiantiles, o $ 757 en total, dejando $ 493 para todas sus otras necesidades. Eso es mejor, pero espero que su auto esté pagado y su seguro de auto sea razonable. No veo mucho margen de maniobra allí.

¿Qué son los ahorros?

Esta categoría es un poco más intuitiva que las necesidades, pero aún existen diferentes formas de ahorro:

Tipos de ahorros

- Fondo de emergencia

- Ahorros para la jubilación

- Pagos de deuda (más allá de las obligaciones legales mínimas)

- Metas de ahorro a corto plazo

Graduate Bob tiene $ 500 por mes para destinar a los ahorros. Ahorrar para las necesidades de seis meses significaría que Bob debería apostar por un fondo de emergencia de $ 7, 500. Si quiere ahorrar esa cantidad en un año, necesita ahorrar $ 625 por mes, que probablemente esté fuera del alcance de Bob. Un fondo de emergencia de tres meses más modesto de $ 3, 750 es alcanzable en un año si ahorra $ 312.50 al mes en una cuenta de ahorros de alto rendimiento.

También debería empezar a ahorrar para la jubilación, considerando que los fondos aportados en los 20 tienen el mayor impacto debido al extraordinario poder del interés compuesto. Si tiene un trabajo que le ofrezca beneficios para la jubilación, debería contribuir al partido. Que no, Llevar al máximo una cuenta IRA Roth significa reservar $ 450 por mes más o menos.

Eliminar esos préstamos estudiantiles no es solo un buen uso de los ahorros, pero también saldar esa deuda liberará una gran parte del gasto en su categoría de necesidades. Y por supuesto, si Bob tiene una deuda de tarjeta de crédito, él también necesita pagar eso.

Afortunadamente, que le paguen cada dos semanas significa que habrá dos meses durante el año en los que Bob recibirá tres cheques de pago ($ 5 adicionales, 000 durante el año). Si no tiene un déficit durante su normalidad, dos meses de cheque de pago, puede invertir esa cantidad en ahorros y hacer grandes progresos. ¿Cómo priorizarías?

¿Qué son los deseos?

Todo lo que no sea una necesidad o un ahorro es un deseo. Esto incluye cosas como:

Lista de deseos

- Entretenimiento (cable, películas, conciertos)

- Comida más allá de lo básico (piense en salir a cenar, comidas orgánicas)

- Aficiones

Algunas veces, la fórmula del dinero equilibrado puede desequilibrarse. Sin embargo, asignando primero las necesidades y los deseos, puede asegurarse de no gastar demasiado en deseos. El graduado Bob tiene $ 750 por mes para destinar a los deseos si logra mantener sus necesidades dentro del 50 por ciento de su presupuesto. Si sus necesidades superan eso, el exceso debe pagarse fuera de su categoría de deseos; no debe sacrificar ahorros si es posible.

Adapte su estrategia a sus circunstancias

Por supuesto, la situación exacta de cada persona variará. Algunas personas viven con sus padres y pueden ahorrar más o pagar sus deudas más rápido. Otros no podrán encontrar un empleo de tiempo completo en su campo de inmediato y tendrán menos ingresos. El área del país en el que vive tiene un gran impacto en la disponibilidad de puestos de trabajo, salarios, y el costo de vida también. Y, por supuesto, debe considerar más que el salario al evaluar una oferta de trabajo.

Sin embargo, Hacer una investigación básica con anticipación lo ayudará a crear un plan de gastos que esté alineado con lo que es probable que gane. Luego, puede hacer los ajustes necesarios.

¿Qué movimientos de dinero recomendaría para los nuevos graduados? Comparte en los comentarios abajo!

-

10 consejos para mantenerse dentro del presupuesto

Alcanzar sus metas financieras requiere planificación y determinación. Ver más imágenes de la banca y la gestión del dinero. Tienes un gran gasto por venir. Necesitas un auto mejor, o una casa más

-

Cómo presupuestar los gastos del hogar

©iStockphoto/JulNichols Probablemente te guste ganar dinero, pero lo más probable es que solo tengas una vaga idea de adónde va. Los presupuestos pueden ayudar con eso, especialmente cuando su situac

Finanzas

- Razones para preparar un presupuesto

- Cómo obtener dinero gratis

- Cómo establecer un fideicomiso conmemorativo

- Cómo recaudar dinero para un automóvil

- Cómo crear un presupuesto frugal

- Cómo establecer un presupuesto familiar

- ¿Qué es la educación financiera y cómo mejorarla?

- Cómo hacer un presupuesto para un bebé

- Cómo configurar un presupuesto de emergencia

-

Cómo configurar un presupuesto comercial en YNAB

Cómo configurar un presupuesto comercial en YNAB Unos años después de comenzar YNAB, comencé un trabajo secundario. Quería ver si podía generar algún ingreso extra para pagar mi hipoteca antes de tiempo. Cuando comencé el ajetreo, lo primero que hi...

-

Cómo establecer un presupuesto para 2019 y cumplirlo

Cómo establecer un presupuesto para 2019 y cumplirlo Hacer un presupuesto es importante para asegurarse de que está usando el dinero de una manera que tenga sentido para su vida. Si gasta sin pensar su efectivo a medida que ingresa, es muy probable que ...