Construyendo una bola de nieve de riqueza

Para concluir el mes de "regreso a lo básico" en Get Rich Slowly, hoy vamos a explorar un concepto importante, uno que es nuevo para la mayoría de la gente. Hoy dia, Quiero hablar sobre la construcción de un bola de nieve de riqueza .

Después de casi doce años escribiendo sobre dinero, He pasado de no saber nada a tener unas opiniones muy fuertes.

Ahora creo saber por ejemplo, que lo más importante que puede hacer para mejorar su situación financiera es también lo más elemental:aumentar la brecha entre sus ingresos y sus gastos.

Gaste menos de lo que gana, esa es la regla básica de las finanzas personales.

La gente no quiere escuchar esto. Suena demasiado básico demasiado fácil y simplista. Es reconfortante creer que la respuesta a sus problemas financieros es de alguna manera más compleja. No lo es. La respuesta a cada El problema financiero es aumentar la brecha entre sus ingresos y sus gastos. (La parte complicada, la parte dificil está desarrollando las habilidades y fortaleza mental para que esto suceda).

Si gasta menos de lo que gana, construirás una bola de nieve de riqueza que te permitirá hacer las cosas que sueñas hacer y tener las cosas que sueñas tener.

¿Qué diablos es una bola de nieve de riqueza? Es la reserva cada vez mayor de efectivo que tiene en sus cuentas bancarias y de corretaje a medida que aumenta su tasa de ahorro. y obtenga rendimientos de sus inversiones. Tu bola de nieve de riqueza es tu nido de huevos, su patrimonio neto.

Para explicar mejor la bola de nieve de la riqueza, Podría ser útil revisar primero el concepto de deuda bola de nieve.

La bola de nieve de la deuda

La mayoría de ustedes probablemente estén familiarizados con la bola de nieve de la deuda. Este término, popularizado (pero no inventado) por Dave Ramsey, describe un método para pagar rápidamente una deuda. Así es como funciona:

- Digamos que Jim está en $ 20, 000 deuda. Los pagos mínimos de sus deudas llegan a $ 500 por mes. Cada mes, paga este total de $ 500 para cubrir sus deudas.

- Cuando Jim paga su primera deuda, digamos que desaparece un pago mínimo de $ 100. Ahora sus pagos mínimos suman $ 400 por mes. Con la bola de nieve de la deuda sin embargo, Jim no reduce los pagos de su deuda a $ 400. Los mantiene a $ 500 por mes, aplicando esos $ 100 adicionales más allá de los pagos mínimos a la deuda de su elección.

- Ahora supongamos que Jim paga una segunda deuda, eliminando un pago mínimo de $ 120. Ahora sus pagos mínimos suman $ 280 por mes. De nuevo, Jim mantiene sus pagos totales de deuda en $ 500 por mes, gastando $ 220 adicionales al mes en la deuda que elija.

- Este patrón continúa hasta que se hayan pagado todas las deudas de Jim. Nunca reduce los pagos de sus deudas por debajo de $ 500 por mes, incluso cuando sus pagos mínimos totales son mucho más bajos.

Con la bola de nieve de la deuda el orden en que Jim paga sus deudas es irrelevante. (Con la versión de Dave Ramsey, usted paga primero las deudas con saldos bajos. Hay otras formas de ordenar las deudas, aunque.) Lo que importa es que a medida que elimine cada deuda, Mantienes estables los pagos totales de tu deuda. Hacer esto crea una bola de nieve cada vez más acelerada de reducción de la deuda.

Para hacer que la bola de nieve sea aún más poderosa, Jim podría agregar a sus pagos mensuales totales de la deuda. Imagínese que obtiene un aumento de $ 200 por mes en el trabajo. En lugar de gastar ese dinero, podría agregarlo a su pago de deuda de $ 500 para lograr un total de $ 700 por mes en reducción de deuda. De esta forma, su bola de nieve de deuda puede convertirse en una fuerza imparable.

Vida después de la deuda

Pero, ¿qué sucede una vez que Jim puede salir de la deuda? ¿Qué sucede cuando ya no tiene pagos de deudas y de repente se encuentra con $ 500 adicionales en efectivo cada mes?

Para las personas que opinan que la reducción de la deuda es un objetivo y no un efecto secundario, Existe un peligro real de que este dinero se utilice ahora para financiar el consumismo, y que este consumismo también se convierta en una bola de nieve. llevándolos de nuevo a endeudarse. Lo he visto suceder.

Pero la reducción de la deuda es un resultado y no un hábito. Como tal, Creo que es un objetivo subóptimo. Mejor, en cambio, centrarse en el hábito que conduce a la reducción de la deuda. Ese hábito está ahorrando. Ese hábito está creando una brecha entre sus ingresos y sus gastos.

Para que Jim pueda pagar $ 500 de su deuda cada mes, tenía que aumentar sus ingresos y disminuir sus gastos hasta que tuviera suficiente efectivo para hacer los pagos. Esta acción, gastar menos de lo que gana, debería ser el objetivo de Jim, no reducción de la deuda. La reducción de la deuda es simplemente un efecto secundario, un resultado, resultado de implementar una acción inteligente.

Si en lugar de centrarse en la eliminación de la deuda como objetivo, Jim, en cambio, busca la brecha entre sus ingresos y sus gastos, se coloca en una excelente posición para disfrutar de otros efectos secundarios positivos una vez que su deuda haya desaparecido. Quizás el mejor de estos efectos secundarios es el reverso de la bola de nieve de la deuda, los bola de nieve de riqueza .

La bola de nieve de la riqueza

Ahora imaginemos que Jim nunca se había centrado en la eliminación de la deuda como objetivo. Imaginemos que siempre lo vio como un efecto secundario, y que (con razón) mantuvo su atención en su tasa de ahorro.

Una vez que Jim haya terminado su bola de nieve de deuda, una vez que haya pagado sus $ 20, 000 en deuda, ahora tiene $ 500 al mes para hacer lo que le plazca. Porque Jim es un tipo inteligente, decide construir una bola de nieve de riqueza. Así es como funciona:

- Jim abre una cuenta de jubilación. Porque lee Hágase rico lentamente, sabe invertir. Toma los $ 500 por mes que había estado usando para pagar la deuda, y ahora pone ese dinero en un fondo indexado en Vanguard (o Fidelity).

- Siempre que Jim tenga la oportunidad de trabajar horas extras, trabaja horas extras. No gasta ese dinero pero lo pone hacia su nueva bola de nieve de riqueza. Lo mismo siempre que obtiene un aumento:invierte ese dinero para el crecimiento futuro.

- Jim busca formas de economizar, largo y pequeño. Va en bicicleta al trabajo durante el verano. El dinero que ahorra él invierte. Él y su esposa se mudan a una casa más pequeña, uno con una hipoteca más pequeña. Invierte la diferencia entre el pago anterior y el nuevo pago.

Jim hace lo que puede para aumentar la brecha entre sus ingresos y sus ahorros, porque ha llegado a comprender que su tasa de ahorro es la clave para construir una enorme bola de nieve de riqueza. Si puede invertir $ 1000 por mes, la bola de nieve de su riqueza crece dos veces más rápido que si tuviera que invertir $ 500 por mes.

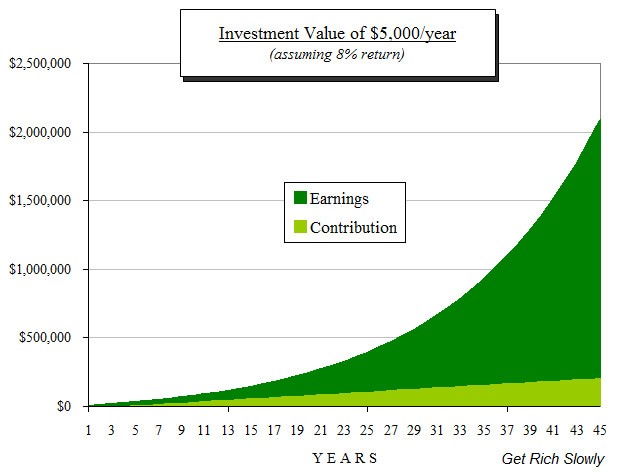

Porque soy vago y no quiero hacer un nuevo gráfico, Voy a reutilizar el mismo gráfico que usé en el artículo de ayer sobre cómo invertir. Aunque los números son diferentes a los que he estado usando para Jim, la idea es la misma. Supongamos que Jane, la esposa de Jim, invierte $ 5000 por año durante 45 años y obtiene un rendimiento del 8% de sus inversiones. Así es como la bola de nieve de su riqueza crecería con el tiempo.

Bastante impresionante, ¿eh? Jane aporta $ 5000 por año durante 45 años. Eso es un total de $ 225, 000. Al final, ¡sus inversiones valen diez veces más de lo que contribuyó! Esa es la bola de nieve de la riqueza en acción.

La matemática sorprendentemente simple de la bola de nieve de la riqueza

Este concepto es a lo que Mr. Money Moustache se ha referido como la matemática sorprendentemente simple detrás de la jubilación anticipada. Mira estos números.

- Con una tasa de ahorro del 10%, necesita trabajar durante 50 años para ahorrar lo suficiente para poder jubilarse. Su bola de nieve de riqueza crece, pero no rápidamente.

- Con una tasa de ahorro del 20%, necesita trabajar durante 37 años antes de haber ahorrado lo suficiente para jubilarse.

- Con una tasa de ahorro del 35%, necesita trabajar durante 25 años para lograr la independencia financiera.

- Con una tasa de ahorro del 50%, solo necesita trabajar 17 años antes de jubilarse.

- Y si logras ahorrar el 70% de tus ingresos, ¡Podrías jubilarte en 8 años y medio!

La “matemática sorprendentemente simple” es cierta incluso si no tiene ningún deseo de jubilarse anticipadamente. Cualesquiera que sean tus metas, cuanto más puedas ahorrar, más rápido las podrás lograr.

Esto no es magia. No es una estafa. Es matemática. Es la bola de nieve de la riqueza en acción.

Cuanto antes aumente su riqueza en forma de bola de nieve, y cuanto más grande la haga, antes podrá hacer las cosas que sueña hacer.

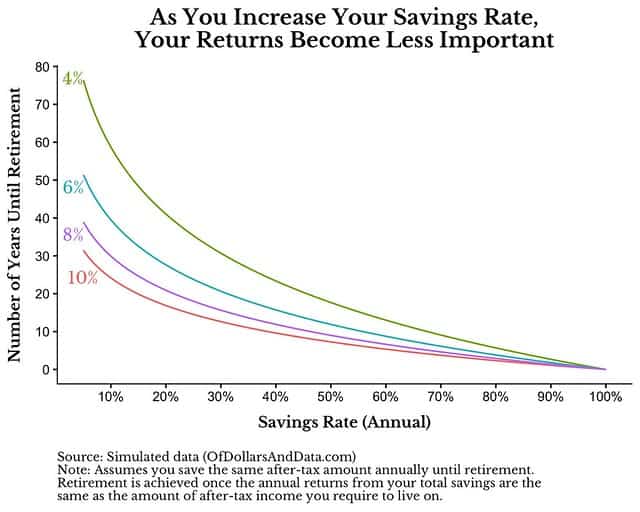

La semana pasada en Of Dollars and Data, Nick Maggiulli compartió otro beneficio de una gran tasa de ahorro:a medida que aumenta la cantidad que ahorra, los rendimientos de su inversión se vuelven menos importantes. Aquí hay un gráfico del artículo de Maggiulli que demuestra este fenómeno:

Si solo ahorra el 10% de sus ingresos, entonces el crecimiento de la bola de nieve de su riqueza está en gran parte a merced de los rendimientos del mercado. Si el mercado de valores tiene varios años buenos seguidos, tu riqueza embiggens bola de nieve. Si tiene varios años malos seguidos, su bola de nieve de riqueza sigue siendo aproximadamente del mismo tamaño.

Pero si ahorra la mitad de sus ingresos, por ejemplo, las fuerzas del mercado tienen un impacto mínimo en la rapidez con que crece la bola de nieve de su riqueza, qué tan rápido puede alcanzar sus metas financieras. Seguro, hay un impacto, pero como estás ahorrando la mitad de tus ingresos, ese impacto es mucho menor que para sus amigos que están ahorrando menos.

Una llamada a la acción

Mi deseo no tan secreto es que cada lector de Get Rich Slowly tenga como misión personal aumentar su tasa de ahorro. para ampliar la brecha entre sus ingresos y gastos para que puedan construir enormes bolas de nieve de riqueza que les permitan perseguir su propósito.

Para lectores que ya ahorran, mi sueño es que ahorres aún más.

Para los lectores endeudados, empieza donde estás. Reorganice su vida para lograr un flujo de caja positivo, luego use ese flujo de caja positivo para construir una bola de nieve de deuda. Cuando haya usado esa bola de nieve de deuda para aplastar su deuda, no pares . Mantén esa bola de nieve rodando pero ahora úsalo para generar riqueza.

El viaje puede parecer difícil ahora. Lo entiendo. Pero yo creo en ti. Puedes hacerlo. Donde quiera que estés, quienquiera que seas, usted también puede construir una bola de nieve de riqueza si lo intenta.

-

Bola de nieve de deuda frente a avalancha de deuda:¿cuál es mejor?

Si está buscando una manera de pagar la deuda y mejorar su situación financiera, entonces probablemente haya investigado bastante en Google. Y las dos estrategias de pago de deuda más utilizadas son e

-

bola de nieve vs. Avalancha:¿Qué método de pago de deuda es el mejor?

Así que estás listo para pagar la deuda, ¡genial! Ahora a decidir qué método vas a utilizar. ¿La bola de nieve de la deuda o la avalancha de la deuda? Aquí hablamos sobre la diferencia entre los dos y

Finanzas

- 3 formas de comenzar a construir su riqueza incluso con deudas

- Pros y contras del método Debt Snowball

- Guía para principiantes para generar riqueza

- ¿Qué es el método de la bola de nieve de la deuda?

- Presupueste su deuda:el método de la bola de nieve

- Cómo eliminar la deuda utilizando el método de la bola de nieve de la deuda

- El método de la bola de nieve de la deuda para reducir la deuda

- Creación de riqueza:un paso clave en la protección contra la inflación

- Cómo usar el plan de bola de nieve de deuda de Dave Ramsey

-

No espere hasta que esté libre de deudas para comenzar a generar riqueza

No espere hasta que esté libre de deudas para comenzar a generar riqueza Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid...

-

Bola de nieve de deuda frente a avalancha de deuda:¿cuál es mejor?

Bola de nieve de deuda frente a avalancha de deuda:¿cuál es mejor? Si está buscando una manera de pagar la deuda y mejorar su situación financiera, entonces probablemente haya investigado bastante en Google. Y las dos estrategias de pago de deuda más utilizadas son e...