¿Qué es una línea de crédito con garantía hipotecaria (HELOC) y cómo funciona?

La vida puede golpear inesperadamente, desde gastos de emergencia hasta la pérdida de un trabajo o un cambio de carrera, o quizás una oportunidad de vivienda que no puede dejar pasar:hay muchos factores que pueden afectar el curso de su vida (y sus finanzas personales).

¿Las malas noticias? Es francamente difícil prepararse para los cambios inesperados de la vida. ¿Las buenas noticias? Existen recursos financieros que pueden ayudarlo a resolver los problemas repentinos de la vida.

Una de estas soluciones es una línea de crédito con garantía hipotecaria, también conocido como HELOC. Según un estudio de TransUnion, Se espera que las líneas de crédito con garantía hipotecaria se dupliquen en 2018 a 2022, con aproximadamente 10 millones de consumidores se espera que originen un HELOC .

¿Qué es una línea de crédito con garantía hipotecaria (HELOC)?

Un HELOC es un tipo de crédito en el que su casa sirve como garantía, de acuerdo con la Junta de la Reserva Federal . La Junta observa que, Dado que una casa suele ser el activo más valioso de un consumidor, Los propietarios tienden a reservar el uso de HELOC exclusivamente para grandes gastos como educación, facturas médicas, o inversiones en mejoras para el hogar.

En este articulo, estamos hablando de HELOC, cómo trabajan ellos, y lo que se necesita para calificar para una línea de crédito con garantía hipotecaria. Si decide que esta forma de financiación es adecuada para usted, ofrecemos algunos consejos sobre cómo buscar una línea de crédito sobre el valor neto de la vivienda. ¿Busca información sobre un tema específico? Utilice los enlaces a continuación para navegar.

- ¿Qué es una línea de crédito con garantía hipotecaria (HELOC)?

- Ventajas y desventajas de HELOC

- ¿Es una línea de crédito con garantía hipotecaria adecuada para mí?

- Cómo obtener una línea de crédito con garantía hipotecaria

- Esté atento a las prácticas abusivas de préstamos

- Considere sus otras opciones de préstamo

- Conclusiones de la guía HELOC

¿Qué es la equidad de la vivienda?

El Departamento de Vivienda y Desarrollo Urbano de EE. UU. Dice que equidad de la vivienda es "la diferencia entre el valor justo de mercado de su casa y los saldos pendientes de todos los préstamos y otros gravámenes sobre su propiedad". Con una línea de crédito con garantía hipotecaria, un prestamista presta al prestatario una cantidad específica de dinero basada en el valor neto de su vivienda. La vivienda sirve como garantía del préstamo; si no se realizan los pagos, la propiedad podría ser embargada.

¿Cuánto dinero puede pedir prestado en un HELOC?

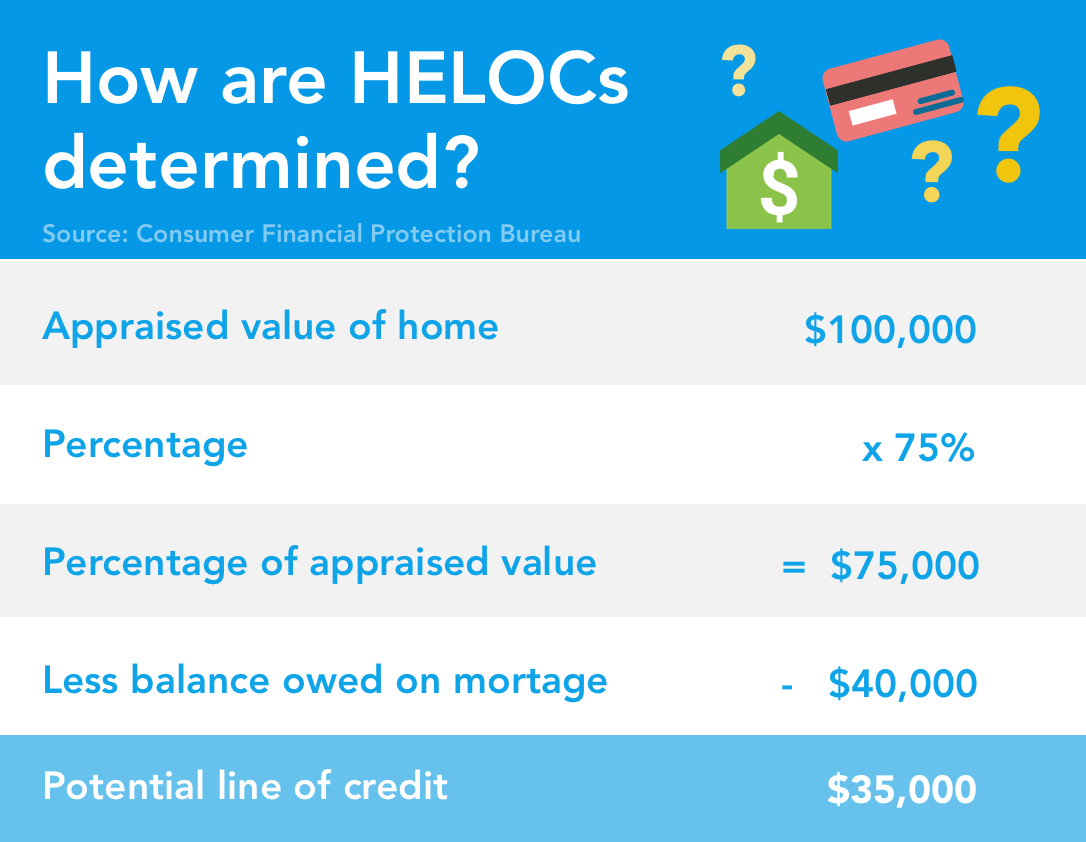

De acuerdo con la Comisión Federal de Comercio , la cantidad de dinero que puede pedir prestada en un HELOC varía según una variedad de factores evaluados por su prestamista. Este número puede verse afectado por las siguientes variables:

- Su prestamista

- Tu solvencia

- Tu deuda pendiente

- El valor de tasación de su vivienda

- Cuánto aún debe en su hipoteca

Cuando solicita un HELOC, Es probable que su prestamista tenga en cuenta estos factores (y otros detalles) para determinar la cantidad de dinero para la que califica. La FTC dice que dependiendo de estos factores, usted puede ser capaz de pedir prestado hasta el 85% del valor de tasación de su vivienda, menos el monto adeudado por la hipoteca. Tenga en cuenta que esta tasa puede variar dependiendo de cómo su prestamista calcule el préstamo para el que califica.

¿Para qué se puede utilizar una línea de crédito con garantía hipotecaria?

Un HELOC es un poco como una tarjeta de crédito, así que tecnicamente hablando, puede utilizar su línea de crédito sobre el valor neto de la vivienda para lo que desee. Sin embargo, hay formas estratégicas de utilizar su HELOC, así como algunos posibles obstáculos.

La Junta de la Reserva Federal observa que, dado que una casa suele ser el activo más valioso de un consumidor, Los propietarios de viviendas solo deben tomar un préstamo contra su casa con un HELOC para financiar inversiones importantes en lugar de pequeñas, Gastos del día a día.

Razones principales para utilizar un HELOC

- Invertir en una nueva casa o propiedad

- Mejoras del hogar

- Gastos de educación

- Facturas médicas

- Grandes compras

HELOC vs.préstamo con garantía hipotecaria:¿cuál es la diferencia?

Si ya ha investigado un poco en línea, o le preguntó a su asesor financiero, "¿Qué es una línea de crédito de capital?" lo más probable es que también haya encontrado "préstamos con garantía hipotecaria" en su búsqueda. Si bien tanto una línea de crédito con garantía hipotecaria como una préstamo con garantía hipotecaria cada uno usa la casa de un consumidor como garantía del préstamo, y ambos están prestando vehículos, cada uno presenta términos diferentes que pueden atraer a diferentes consumidores.

Dependiendo de cuando necesite el efectivo, si prefiere los fondos del préstamo como una suma global o en cuotas más pequeñas a lo largo del tiempo, y cómo quiere liquidar su préstamo, puede encontrar que uno se adapta mejor a sus necesidades que otros. Analicemos el diferencias entre HELOC y préstamos con garantía hipotecaria .

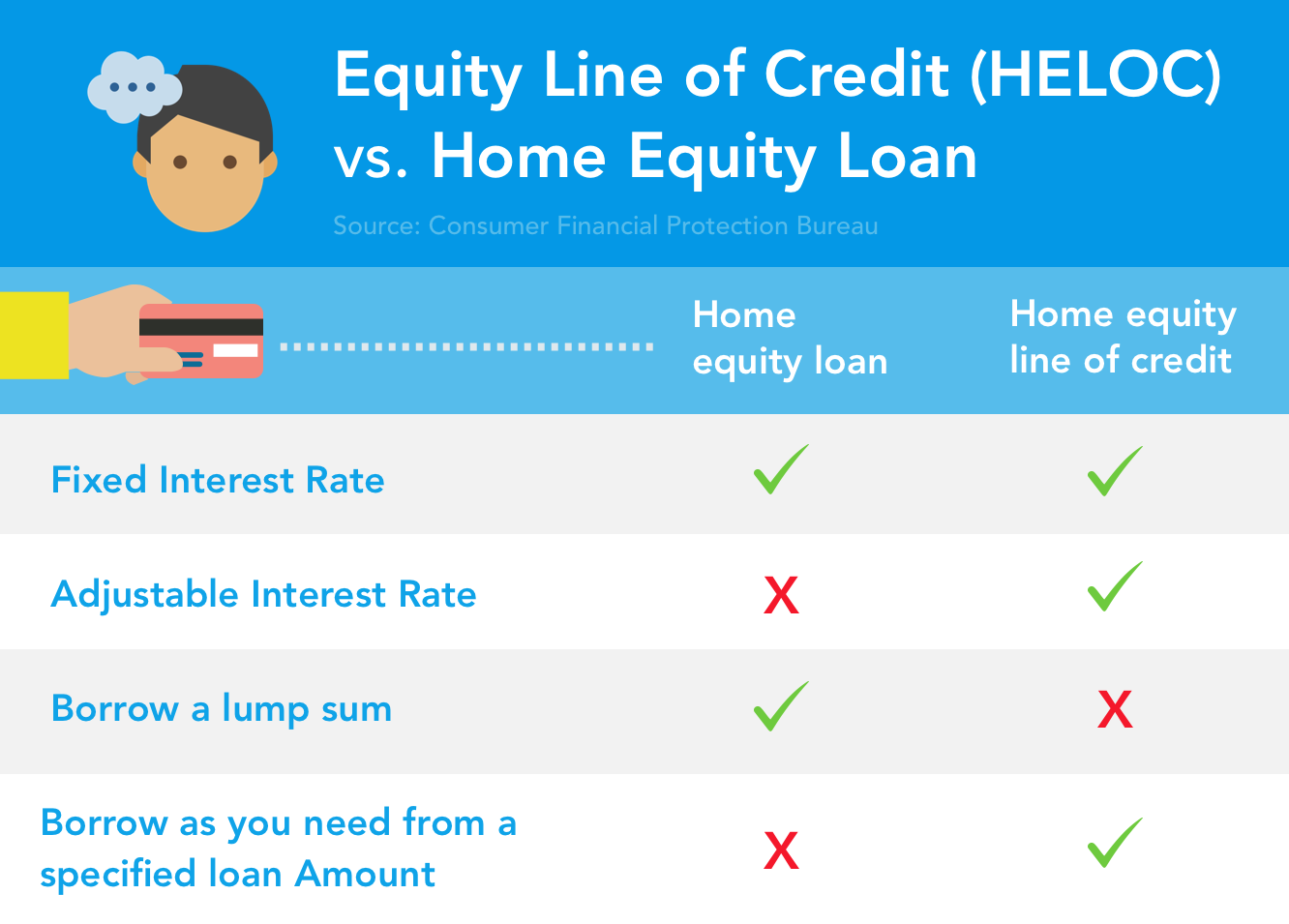

Línea de crédito sobre el valor neto de la vivienda (HELOC)

- Tasa de interés ajustable: Los HELOC generalmente tienen una tasa de interés variable asociada con el préstamo, lo que significa que sus pagos mensuales del préstamo pueden aumentar o disminuir durante la vigencia de su préstamo. Según una publicación del Oficina de Protección Financiera del Consumidor , Los prestamistas a menudo ofrecen una tasa de interés introductoria al comienzo del préstamo por un período corto de tiempo, alrededor de seis meses, antes de ajustar la tasa. Algunos prestamistas le permitirán cambiar a una tasa de interés fija en ese momento, así que pregúntele a su prestamista si esta es una posibilidad antes de firmar un contrato de préstamo HELOC.

- Pida prestado lo que necesite: Un HELOC les da a los propietarios la libertad de pedir prestado cantidades más pequeñas de dinero de su monto máximo de préstamo según lo necesiten, en lugar de tener que retirar una suma global de efectivo con un préstamo con garantía hipotecaria. Para algunos consumidores, esta puede ser una estructura de préstamo más manejable si necesita hacer pagos continuos por un gasto como una educación universitaria. En otros casos, como una remodelación completa de la cocina en 1-2 meses, un singular, la suma global podría ser más atractiva.

Préstamo con garantía hipotecaria

- Tasa de interés fija: Los prestamistas de préstamos con garantía hipotecaria generalmente colocan una tasa de interés fija en sus préstamos, que es lo opuesto a un HELOC típico.

- Pedir prestada una suma global: Los préstamos sobre el valor neto de la vivienda prestan a los propietarios el monto del préstamo aprobado en forma de una única suma global, en el que el propietario puede asignar los fondos que necesite.

¿Cómo se calculan las tasas de interés HELOC?

Dado que los HELOC generalmente están estructurados en una tasa de interés variable o ajustada, Los prestamistas deben seguir algunas pautas sobre cuánto pueden cobrar en interés para que los consumidores no se enfrenten a costos excesivamente inflados al pedir prestado. Según la Oficina de Protección Financiera del Consumidor, Los prestamistas deben basar estas tasas de interés variables en un índice disponible públicamente.

Qué constituye un índice disponible públicamente, ¿usted pregunta? Muchos diarios como el Wall Street Journal tiene métricas clave de tasas de interés para que los consumidores y prestamistas los sigan a medida que cambian semana a semana. Adicionalmente, el Departamento del Tesoro de EE. UU. ofrece estadísticas sobre tipos de interés actuales para varios tipos de préstamos.

Ventajas y desventajas de HELOC

Siempre que esté tomando una decisión financiera importante, Es importante sopesar los pros y los contras para ayudarlo a tomar la mejor decisión para sus finanzas y su futuro.

Ventajas de HELOC

- Tiene acceso a financiación para grandes gastos cuando lo necesita.

- Tiene la capacidad de invertir dinero en su casa si así lo desea.

- Interés en Los HELOC pueden ser deducibles de impuestos si los ingresos se utilizan para invertir más en la casa (es decir, una habitación adicional, reparaciones estructurales), no si se utilizan para otros gastos personales (como pagar la deuda de la tarjeta de crédito, préstamos estudiantiles).

- Algunos prestamistas renuncian a los costos de cierre de los HELOC u ofrecer tarifas más bajas.

Desventajas de HELOC

- Si el valor de su casa disminuye, su prestamista podría decidir dejar de permitirle obtener crédito nuevo de su plan HELOC.

- Si no puede realizar sus pagos o tiene problemas para realizar los pagos en su totalidad, entonces es una especie de contrato de préstamo podría causarle más problemas financieros y poner en riesgo tu casa.

¿Es una línea de crédito con garantía hipotecaria adecuada para mí?

Decidir si debe o no abrir una línea de crédito con garantía hipotecaria depende de una variedad de factores, incluido su salud financiera , el valor de tu casa, y su capacidad para reembolsar el monto del préstamo que pidió prestado. Si no está seguro de si una HELOC es una buena idea, intente consultar con un Consejero de vivienda aprobado por HUD . Los asesores de vivienda aprobados por el Departamento de Vivienda y Desarrollo Urbano de EE. UU. Pueden ofrecer asesoramiento gratuito o de bajo costo sobre la compra, alquiler, opciones de ejecución hipotecaria, crédito, y navegar por los préstamos hipotecarios.

Cómo obtener una línea de crédito con garantía hipotecaria

Requisitos HELOC

Cada prestamista tendrá diferentes requisitos y procedimientos relacionados con su proceso de aprobación HELOC. Pero según la documentación de La Junta de la Reserva Federal , en general, los prestamistas considerarán sus ingresos, historial de crédito, y tu actual relación deuda-ingresos (DTI) para determinar su capacidad para liquidar el préstamo. Es probable que esta información también afecte la cantidad de dinero que su prestamista estará dispuesto a aprobarlo, también conocido como tu límite de crédito .

¿Cómo compro un HELOC?

Si ha decidido que un plan con garantía hipotecaria tiene sentido para usted, los La Oficina de Protección Financiera del Consumidor sugiere que su prestamista trabaje a través de una hoja de trabajo de comparación con usted para ayudarlo a identificar cuál es la mejor opción de plan para usted. Además, es posible que desee comparar ofertas de diferentes prestamistas, así como HELOC versus opciones de préstamos con garantía hipotecaria para ayudarlo a tomar la decisión más informada.

Eche un vistazo a su perfil financiero

Si ha establecido que una línea de crédito con garantía hipotecaria tiene sentido para usted, es posible que desee examinar más a fondo su perfil financiero para asegurarse de que cumple con los requisitos de calificación crediticia de HELOC y cualquier otro criterio que pueda necesitar para calificar.

¿Cuáles son los requisitos de puntaje de crédito para HELOC? Los prestamistas observan una variedad de factores al evaluar su solicitud de préstamo, incluida su calificación crediticia. Si bien los prestamistas tienen requisitos diferentes para aprobar líneas de crédito con garantía hipotecaria, mantener un puntaje crediticio alto puede tener muchos beneficios, como una mayor probabilidad de aprobación del préstamo. En cuanto al rango de puntaje crediticio por el que desea esforzarse al solicitar una línea de crédito con garantía hipotecaria, no hay una respuesta infalible, pero Experian dice un Puntaje FICO® de al menos 700 puede ayudar a expandir sus opciones de hipotecas.

Nota: Usos turbo VantageScore de TransUnion para calificar puntajes crediticios del consumidor. Antes de comenzar a solicitar HELOC, verifique su puntaje de crédito gratis con Turbo. Si descubre que su puntaje crediticio y su perfil financiero no satisfacen sus objetivos personales (o los requisitos de su prestamista), usar Herramientas de salud financiera de TurboTax para ayudarlo a encaminarse antes de contratar una segunda hipoteca.

¿Por qué debería trabajar para obtener un puntaje crediticio más alto antes de solicitar un HELOC? La FTC dice la razón por la que los prestamistas tienden a aprobar a los solicitantes con puntajes crediticios más altos es que se considera un riesgo menor para prestar. Por lo tanto, Los prestamistas pueden ser más propensos a favorecer a los solicitantes con un puntaje crediticio más alto cuando se trata de aprobar HELOC o establecer la tasa de interés del préstamo.

Tenga en cuenta, el puntaje de crédito es solo una de las cosas que los prestamistas considerarán cuando esté comprando un HELOC. También pueden considerar la cantidad que debe en su hipoteca actual, tu deuda pendiente, y el valor de tasación de su vivienda.

Compare las opciones de préstamos

En una encuesta de 2013 de la Oficina de Protección Financiera del Consumidor, ellos encontraron que 47% de los compradores de vivienda lo hicieron no comparar prestamistas al comprar una hipoteca. Los prestatarios que estaban seguros de sí mismos acerca de su conocimiento de las tasas de interés disponibles tenían aproximadamente el doble de probabilidades de darse una vuelta y comparar sus opciones de hipoteca . ¿Qué significa esto para los consumidores como usted que buscan una línea de crédito con garantía hipotecaria? El CFPB dice que los consumidores deberían Esté buscando opciones de financiamiento.

Pídale a su oficial de préstamos que lo ayude a completar esta hoja de trabajo para ayudarlo a comparar opciones y encontrar el HELOC o préstamo con garantía hipotecaria que mejor se adapte a sus necesidades. Utilice la tabla a continuación para guiarlo.

Costos adicionales de HELOC a considerar

Aparte del monto del préstamo principal y las tarifas de interés, también querrá tener en cuenta los costos adicionales que su prestamista pueda cobrar. Dependiendo de su contrato de préstamo, su prestamista podría cobrarle por:

- No activar (usar) su préstamo HELOC

- Cada año tiene HELOC, como una tarifa anual

- Terminación anticipada de HELOC:funciona como una tarifa de cancelación

Haga un plan para pagar su préstamo

¿Ha encontrado un plan que parezca que funciona para sus necesidades de préstamo y presupuesto? ¡Felicidades! Pero antes de firmar un contrato de préstamo, probablemente querrá poner en práctica un plan sobre cómo devolver el dinero que pidió prestado. Trabaje con su prestamista para determinar el tipo de plan de pago que suelen utilizar y asegúrese de estar familiarizado con las pautas de pago. los La Oficina de Protección Financiera del Consumidor asesora a los consumidores que algunos prestamistas permiten a los prestatarios pagar más por su préstamo, mientras que otros pueden cobrar tarifas adicionales si desea adelantarse a sus pagos. Solo asegúrese de conocer sus reglas antes de firmar un acuerdo vinculante.

Además de familiarizarse con la forma en que su prestamista estructura los planes de pago, querrá echar un vistazo a su presupuesto y plan financiero para asegurarse de que realmente pueda cumplir con los pagos de su préstamo. Cree un presupuesto con todos sus gastos mensuales y deudas pendientes, y apégate a tu presupuesto ! La Asociación Nacional de Cooperativas de Crédito advierte a los prestatarios con garantía hipotecaria que si no pueden hacer los pagos de su préstamo, los El prestamista puede tener que obligar al prestatario a vender su casa para poder pagar la deuda. .

Esté atento a las prácticas abusivas de préstamos

Además de comparar sus opciones de préstamos, la FTC dice que los consumidores también deben estar atentos a las prácticas dañinas sobre el valor neto de la vivienda. los siguiendo las señales de advertencia podría representar una amenaza para la propiedad de su vivienda o incluso ir en contra de las leyes federales de crédito.

- El prestamista le anima a refinanciar su préstamo con frecuencia para que pueda pedir prestado más dinero y por lo tanto, pagarle al prestamista más en comisiones e intereses.

- El prestamista intenta venderte un seguro de crédito que es posible que no necesite garantizar su préstamo.

- El prestamista usa una táctica de cebo y cambio —Ofrecer un conjunto específico de condiciones de préstamo durante el proceso de solicitud, y cambiar los términos cuando finalice la transacción.

- El prestamista basa el préstamo en el valor líquido de su vivienda —No en su capacidad para hacer sus pagos mensuales. La FTC advierte a los consumidores que si no puede realizar sus pagos, podría correr el riesgo de perder su hogar.

- El prestamista hipotecario cobra tarifas que no están alineadas con la ley de contratos hipotecarios tales como cargos por pagos atrasados no aprobados o seguros colocados por el prestamista. O, si el prestamista no le proporciona estados de cuenta transparentes que le permitan verificar su estado de pago.

- Te ofrecen un "Préstamo para mejoras en el hogar" de un contratista asociado con un prestamista hipotecario de su elección. Este escenario puede ser peligroso si el contratista comienza a trabajar en su casa y, repentinamente, se ve obligado a obtener un préstamo con garantía hipotecaria que no puede pagar.

Si encuentra estos escenarios con su prestamista hipotecario actual o un prestamista que está revisando su solicitud de línea de garantía hipotecaria, usted puede presentar una queja ante la Oficina de Protección Financiera del Consumidor .

¿Cuál es la regla de cancelación de tres días?

Si se encuentra en un contrato de préstamo que se da cuenta de que no va a funcionar para usted, la ley federal le brinda cierta protección para anular un contrato de préstamo, llamó al regla de cancelación de tres días . La regla de cancelación de tres días les da a los prestatarios la libertad de cancelar un contrato de préstamo con garantía hipotecaria dentro de los tres días posteriores a la firma del contrato y la recepción del Divulgación de veracidad en los préstamos .

Los prestatarios tienen derecho a una divulgación de veracidad en los préstamos por ley. Este documento describe los términos del contrato de préstamo del prestamista.

Tenga en cuenta que existen algunas restricciones en esta regla , incluyendo lo siguiente:

- Los tres días comienzan después de haber firmado el contrato, recibió una divulgación de veracidad en los préstamos, y se le ha emitido información sobre su derecho a cancelar.

- La regla de los tres días solo se aplica si está utilizando su residencia principal como garantía para el préstamo (no una vacación o una segunda residencia).

- Los sábados se incluyen en los días hábiles para fines de cancelación de préstamos hipotecarios, pero no los domingos ni los días festivos legales.

Durante el período de espera de tres días, la actividad relacionada con el contrato de préstamo no puede llevarse a cabo (es decir, no se puede emitir dinero del préstamo, un contratista no puede entregar materiales ni comenzar a trabajar).

Considere sus otras opciones de préstamo

Ahora que comprende cómo funcionan los HELOC y cuáles son los requisitos para obtener la aprobación de una línea de crédito con garantía hipotecaria, es posible que esté listo para comenzar a presentar la solicitud, o puede que se pregunte qué otras opciones de préstamos existen.

Si no está convencido de si los riesgos de HELOC superan los posibles beneficios de su situación actual, o no tiene el puntaje crediticio para obtener la aprobación, saber que hay alternativas disponibles para usted, tal como préstamos del gobierno , prestamistas privados, tarjetas de crédito tradicionales, y más.

Conclusiones de la guía HELOC

Las decisiones financieras son bastante abrumadoras. Requieren una cantidad sustancial de investigación, a veces muchas matemáticas y una comprensión general de cómo todas estas cosas funcionan en conjunto. Al decidir qué tipo de línea de crédito con garantía hipotecaria tiene sentido para usted, Pregúntate a ti mismo las siguientes preguntas:

- ¿Mi puntaje de crédito cumple con los requisitos de mi prestamista?

- ¿Tengo toda la información que necesito para solicitar una línea de crédito con garantía hipotecaria?

- ¿Qué estructura de crédito con garantía hipotecaria tiene más sentido para mí?

- ¿Los beneficios superan los riesgos?

- ¿El prestamista me ofrece un acuerdo razonable que se adapte a mi situación financiera?

- ¿He comparado las opciones de préstamos disponibles para mí?

- ¿Podré hacer los pagos de mi préstamo?

- ¿He consultado mis recursos disponibles, como un consejero de vivienda?

Utilice esta guía como ayuda en su proceso de investigación para que pueda tomar la decisión financiera más informada para sus circunstancias.

-

¿Cómo funciona un préstamo de vivienda igualitaria?

Un préstamo con garantía hipotecaria puede permitirle acceder a grandes sumas de dinero sin vender su casa. Usando su casa como garantía, puede obtener un préstamo para financiar cualquier cosa que de

-

Refinanciamiento con retiro de efectivo:¿Qué es y cómo funciona?

Puede llegar un momento en que necesite acceder a una gran cantidad de efectivo para pagar la deuda de la tarjeta de crédito o financiar mejoras en el hogar. Y cuando eso suceda, puede considerar usar

Finanzas

- ¿Cómo funciona una línea de crédito con garantía hipotecaria?

- Cómo cerrar una línea de crédito con garantía hipotecaria

- ¿Cómo funciona la equidad?

- ¿Cómo funciona un préstamo de vivienda igualitaria?

- Automatización de la gestión de gastos:¿qué es? ¿Como funciona?

- ¿Qué es la línea de crédito con garantía hipotecaria (HELOC)?

- ¿Qué es la recuperación y cómo funciona?

- ¿Qué es el fideicomiso y cómo funciona?

- ¿Qué es APR y cómo funciona?

-

¿Qué es una puntuación rápida y cómo funciona?

¿Qué es una puntuación rápida y cómo funciona? Comprar una casa es probablemente la compra más grande que probablemente hará en su vida. Así que no sorprende que todo el proceso pueda ser una situación estresante. Después de todo, ¿con qué frecuen...

-

¿Qué es e-OSCAR y cómo funciona?

¿Qué es e-OSCAR y cómo funciona? Si tiene el tiempo o el interés de aprender sobre el mundo de los informes crediticios, encontrará que la industria está llena de jerga y acrónimos. Es posible que no entienda lo que significan muchos...