¿Cuál es el límite máximo de contribución 401k en 2019?

Contribuir a un plan 401k tiene muchos beneficios:puede aprovechar sus impuestos, diversificar su perfil financiero, y más importante, un 401k puede ayudarlo a ahorrar para sus años de puesta del sol. Pero antes de comenzar a contribuir a su plan, debe tomar nota de los límites de contribución 401k en 2019 para estar en línea con las mejores prácticas y cumplir con los estándares 401k del IRS.

En esta publicación, estamos hablando de los límites de contribución 401k para 2019, Circunstancias especiales que pueden afectar su plan de jubilación. además de sumergirse en otras opciones que tiene para ayudarle a ahorrar para la jubilación.

Utilice los enlaces a continuación para pasar directamente a los límites de contribución de 401k, o lea la publicación completa para obtener una descripción completa.

- Límites de 401k 2019

- Consideraciones especiales para los límites de 401k

- Desglose de planes 401k y límites de contribución

- ¿Por qué hay límites en las contribuciones 401k?

- ¿Puedo contribuir con el 100% de mi salario a mi 401k?

- ¿Cuánto debería ahorrar en mi 401k en 2019?

- ¿Cuándo podré utilizar el dinero que contribuí a mi 401k?

- Conclusiones clave:planes 401k en 2019

Límites de 401k 2019

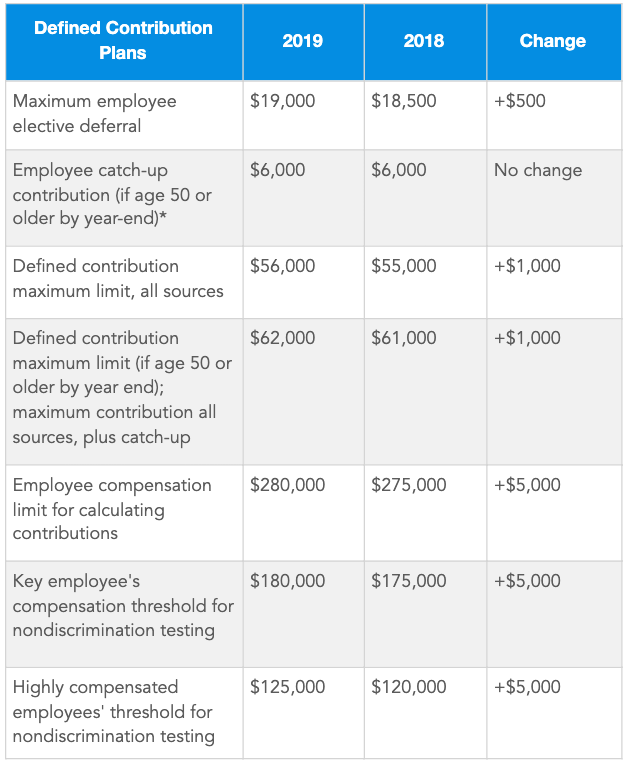

El límite máximo estándar de 401k 2019 es de $ 19, 000. Este límite de contribución se aplica a:planes 401k, Planes 403b, el Plan de Ahorro de Ahorro Federal, y la mayoría de los 457 planes de pensiones. La consultoría de Recursos Humanos de Mercer predice que la contribución máxima de 401k aumentará a $ 19, 500 en 2020.

A continuación se muestra una tabla que desglosa aún más los límites de contribución de 401k para 2019 de acuerdo con el Aviso de IRS.gov 2018-83:

En cuanto a los $ 19, 000 límite, este número incluye cualquier dinero que haya retenido de sus cheques de pago (aplazamientos de salario de empleados electivos), así como cualquier contribución que haya hecho a su 401k después de impuestos. Ahora supongamos que tiene varias cuentas de planes de jubilación, como una 401k tradicional y una 401k Roth, en este caso, los $ 19, 000 límite sigue en pie . Entonces, sus contribuciones totales a ambas cuentas durante el año no deben exceder el límite de contribución de 2019. Sin embargo, sus contribuciones a una cuenta IRA no están incluidas en los $ 19, 000 límite.

Consideraciones especiales para los límites de 401k 2019

Contribuciones de puesta al día

Mientras que $ 19, 000 es el límite de contribución estándar para 2019, por supuesto, hay algunas excepciones a la regla. Por ejemplo, el IRS permite a las personas que tienen 50 años o más hacer contribuciones que superen los $ 19, 000 para que puedan acelerar sus ahorros a medida que se acercan a la jubilación. A esto se le llama una "contribución para ponerse al día". Para 2019, el límite de contribución para ponerse al día para los mayores de 50 años es de $ 6, 000, pero Mercer proyecta que este límite también aumentará en 2020 en $ 500.

Empleados altamente remunerados (HCE)

Al contrario de las contribuciones de puesta al día, También existen algunas circunstancias que podrían limitar sus contribuciones de jubilación incluso más allá de la regla estándar. Según el IRS, Los empleados altamente remunerados son aquellos que ganan más de $ 125, 000 por año. Si entra en esta categoría, sus límites de contribución 401k pueden depender de cuánto están contribuyendo otros empleados dentro de su empresa a sus planes de jubilación. El IRS impone estas restricciones adicionales (conocidas como pruebas de no discriminación) para garantizar que una empresa no favorezca a sus empleados altamente remunerados con respecto a los planes de pensión. Discutiremos el propósito de los límites de contribución en un sentido más general un poco más adelante en esta publicación.

Límites de contribución 401k para empleadores

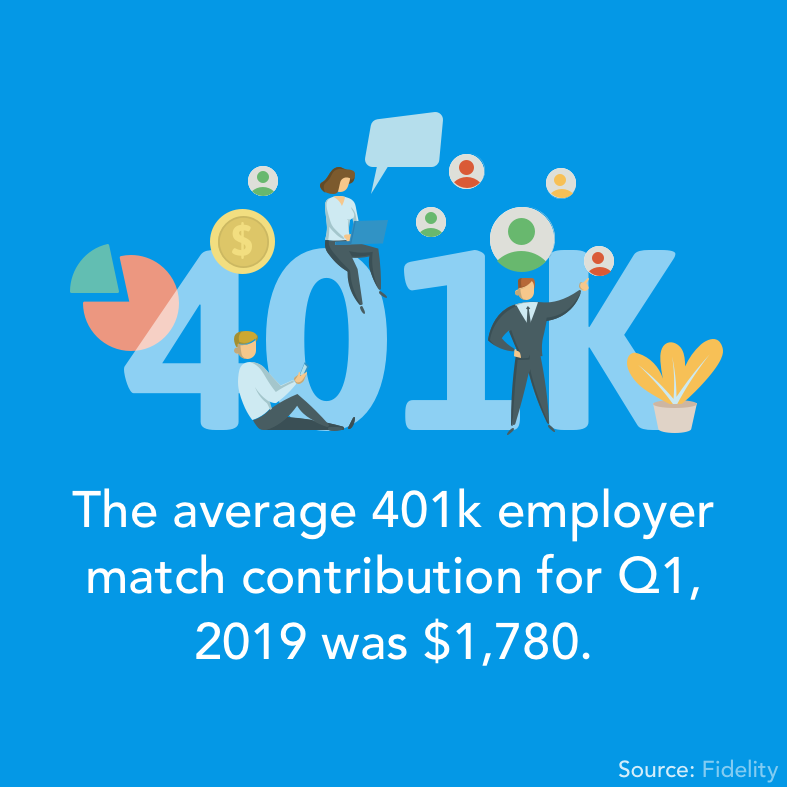

Algunos empleadores ofrecen planes 401k en los que igualan las contribuciones de los empleados para ayudarlos a aumentar sus ahorros para la jubilación. estos se conocen generalmente como programas de emparejamiento 401k. Para muchos empleados, esta oportunidad es una gran ventaja, y muchos empleadores aprovechan la oportunidad para ayudar a su personal. De hecho, en el primer trimestre de 2019, Fidelity informó que la contribución promedio del empleador de 401k alcanzó un máximo histórico de $ 1, 780.

Los empleadores no tienen un límite específico de contribución 401k, pero el IRS limita las contribuciones 401k de todas las fuentes (incluida la contribución del empleador) a $ 56, 000. Supongamos que hizo su contribución máxima de 401k a $ 19, 000, y su empleador le iguala dólar por dólar.

$ 19, 000 x 2 = $ 38, 000

Como todavía estás dentro de los $ 56, 000 umbral, sus contribuciones totales se permitirían de acuerdo con los estándares del IRS.

Desglose de planes 401k y límites de contribución

Ahora que hemos definido los límites de contribución 401k para 2019, podemos profundizar un poco más y analizar algunas preguntas más específicas que pueda tener al crear sus ahorros para la jubilación.

¿Por qué hay límites en las contribuciones 401k?

Quizás se pregunte por qué hay límites de 401k en primer lugar, y no se equivoca al cuestionar esta estipulación. Después de todo, estás contribuyendo con tu propio dinero, ¿Derecha?

Dado que las contribuciones 401k tienen ciertas ventajas fiscales, el IRS pone un límite a la cantidad que puede depositar en su cuenta para limitar el pago de los contribuyentes y evitar que los empleados más ricos se beneficien más que el trabajador promedio.

Como comentamos antes, los límites de contribución pueden variar según el tipo de plan de jubilación, la edad, y si una persona se considera un empleado altamente remunerado.

¿Puedo contribuir con el 100% de mi salario a mi 401k?

El límite de contribución de 2019 para los planes 401k es de $ 19, 000, lo que significa que técnicamente puede diferir todo su salario si eso significa que sus contribuciones seguirán siendo inferiores a los $ 19, 000 límite. Sin embargo, Tenga en cuenta que ciertos empleadores pueden establecer su propio límite sobre la cantidad de personal que puede invertir en una cuenta 401k administrada por el empleador.

¿Cuánto debería ahorrar en mi 401k en 2019?

No existe un estándar universal sobre cuánto debe invertir en su 401k cada año, o incluso cuánto debería haber ahorrado para cuando se jubile. La respuesta para ti depende en última instancia de su costo de vida, carrera profesional, y a qué edad quiere jubilarse.

Sin embargo, Existen algunas pautas sobre cuánto debe tener en su 401k que pueden ayudarlo a determinar si está en el camino correcto para disfrutar de sus años dorados.

- A los 30 años, ha tenido un poco de tiempo para averiguar su trayectoria profesional y, con suerte, ha podido ahorrar algo de dinero en su 401k, también. En este punto, debe aspirar a tener aproximadamente el salario de un año ahorrado en su plan; por lo tanto, si gana $ 50, 000 por año, lo ideal sería tener alrededor de $ 50, 000 ahorrados para la jubilación.

- A los 40 años, es probable que haya visto algún avance en su carrera, y es posible que sus ingresos anuales también hayan experimentado un impulso. A los 40 años, es posible que se esfuerce por obtener aproximadamente tres años de salario ahorrado en su 401k.

- A los 50 años se está acercando cada vez más a disfrutar de su jubilación. En este punto, debería considerar ahorrar unos cinco años de salario.

Utilice estas etapas como guía, pero tenga en cuenta que existen múltiples vías para hacer que la jubilación funcione para usted. Puede optar por contribuir a un tipo diferente de plan de jubilación, como un 401k para millennials, IRA, Roth IRA, IRA SIMPLE, o una SEP IRA. O, podría considerar complementar sus ingresos de jubilación consiguiendo un trabajo a tiempo parcial o intentando invertir.

Lo que estamos diciendo es:no entre en pánico si no ha ahorrado tanto como planeaba, o si no ha guardado nada en absoluto. Nunca es demasiado tarde para cambiar sus hábitos y mejorar su salud financiera.

¿Cuándo podré utilizar el dinero que contribuí a mi 401k?

Una de las preguntas más comunes en torno a los 401ks (además de sus límites), es si puede retirar dinero de su cuenta antes de jubilarse. La respuesta simple:sí. El dinero que ha ahorrado en su fondo de jubilación es todo suyo y tiene derecho a retirarlo cuando lo desee. pero es posible que tenga que enfrentar algunas sanciones si lo hace.

Si retira dinero de su cuenta 401k antes de los 59 ½, Es posible que se le apliquen dos tipos diferentes de penalizaciones por retiro anticipado de 401k. Para uno, el dinero que saque probablemente estará sujeto a las tarifas de retiro anticipado 401k impuestas por el administrador de su plan. Y en segundo lugar, el IRS considera que todos los retiros de 401k son ingresos imponibles, pero un retiro anticipado podría incurrir en un impuesto de distribución anticipada del 10% además de la tasa de impuesto sobre la renta estándar.

Conclusiones clave:planes 401k en 2019

Ya sea que esté comenzando o que ya haya ahorrado algo de dinero en su 401k, debe tomar nota de los límites de contribución 401k que se aplican a los contribuyentes en 2019. Use estos consejos para guiar su estrategia de ahorro y ayudarlo a alcanzar sus metas de ahorro para la jubilación.

-

APY vs. APR:¿Cuál es la diferencia?

Porcentaje de rendimiento anual, o APY, y tasa de porcentaje anual, o TAE, son ambas formas de hablar sobre el interés. Pero APY es el interés que se paga sobre el dinero en una cuenta de depósito, mi

-

¿Cuál es el ingreso familiar promedio en Estados Unidos?

El ingreso familiar medio en Estados Unidos alcanzó $ 61, 937 en 2018, según los datos del censo de EE. UU. Pero en diferentes áreas de EE. UU., el ingreso medio varía ampliamente dependiendo de una

Finanzas

- El límite máximo de efectivo para cheques

- ¿Cuál es la contribución máxima a un plan de ahorro 529?

- ¿Cuál es la contribución máxima para un 401k?

- ¿Cuál es la contribución mínima y máxima de Roth IRA?

- Límite de contribución 401k para 2019

- Ganancias frente a ganancias:¿cuál es la diferencia?

- Las mejores aplicaciones para ahorrar dinero de 2019

- ¿Cuál es la tasa bancaria?

- ¿Cuál es la edad de jubilación?

-

TransUnion vs. Equifax:¿Cuál es la diferencia?

TransUnion vs. Equifax:¿Cuál es la diferencia? Todas las agencias de informes crediticios del consumidor hacen básicamente lo mismo. Usan registros públicos y otras fuentes para generar un informe de crédito y una puntuación para que los prestamis...

-

CD frente a cuentas de ahorro:¿cuál es la diferencia?

CD frente a cuentas de ahorro:¿cuál es la diferencia? Si está buscando una opción para hacer crecer su dinero con una tasa de rendimiento más predecible que otras opciones de inversión, una cuenta de ahorros o un certificado de depósito pueden ser adecua...