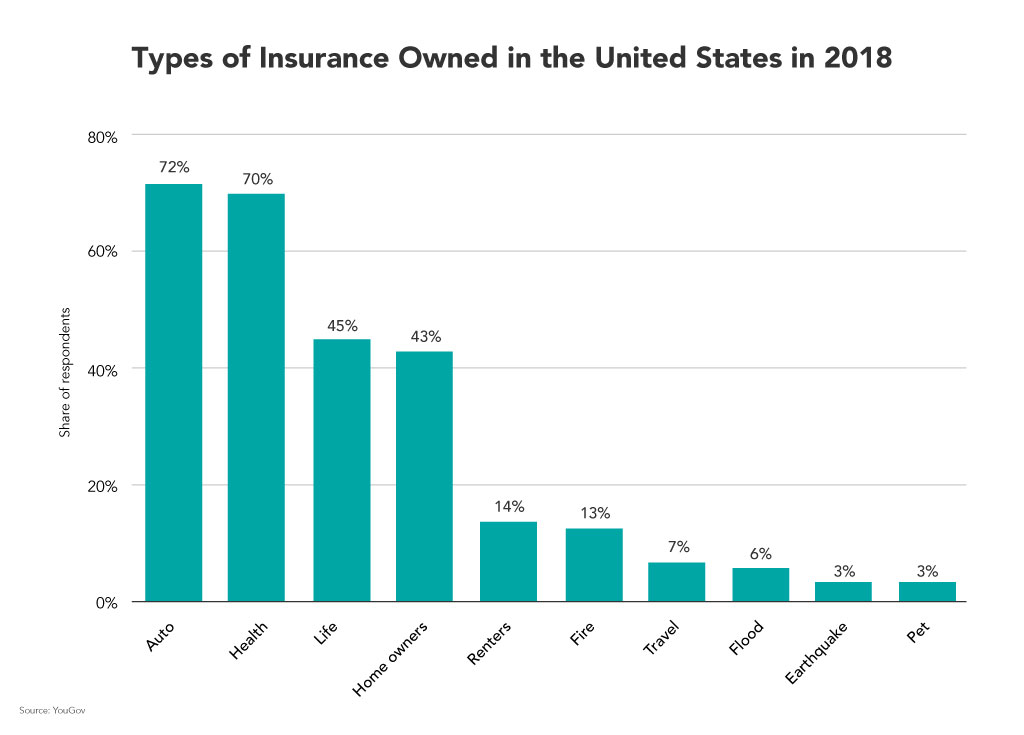

5 tipos diferentes de pólizas de seguro y cobertura que necesita

Hay una abrumadora cantidad de opciones de seguros en el mercado. Si bien es importante una cobertura completa, también es posible que tenga demasiada cobertura. Pagar demasiado dinero por un seguro podría dejarlo financieramente vulnerable en otras áreas, como su fondo de emergencia o ahorros para la jubilación. ¿Cómo saber qué tipos de seguros son absolutamente necesarios? y ¿qué es superfluo?

Para conocer los diferentes tipos de seguros, continúe leyendo.

-

- Seguro de salud

- Seguro de auto

- Seguro para propietarios o inquilinos

- Seguro de vida

- Los seguros de invalidez

1. Seguro médico

¿Qué cubre?

El seguro médico cubre sus gastos médicos necesarios, desde citas médicas hasta cirugías. Junto con la cobertura de enfermedades y lesiones, el seguro médico cubre la atención preventiva, como controles y pruebas mensuales.

¿Lo necesitas?

El seguro médico es posiblemente el tipo de seguro más importante.

Una encuesta de 2016 de la Kaiser Family Foundation / New York Times encontró que una de cada cinco personas con facturas médicas se declaró en bancarrota. Con una estadística como esta, Invertir en un seguro médico puede ayudarlo a evitar dificultades financieras importantes.

Por ejemplo, si es un empleado federal, puede elegir entre una variedad de planes de atención médica en OPM.gov. O, si es un contratista independiente, puede buscar un seguro de autónomo para crear su propio paquete de beneficios.

Cuando vaya a comprar un seguro médico, considera lo siguiente:

- Necesidades: Las personas solteras jóvenes y sanas requieren menos cobertura que las que tienen familia, los ancianos, o personas con problemas de salud crónicos. Si cree que va a utilizar su seguro con frecuencia, querrá encontrar un plan que tenga un deducible y copagos bajos.

- Doctores: Si le gusta su médico, intente encontrar un plan que le permita mantener a su médico actual.

- Costo: Analice su presupuesto y determine lo que puede pagar. Recuerde que los planes con copagos y deducibles más altos también tienen primas más bajas, mientras que los planes con primas elevadas suelen tener copagos y deducibles más bajos.

Probablemente no lo necesite si ...

Todo adulto debería tener un seguro médico. Los niños suelen estar cubiertos por uno de los planes de sus padres.

2. Seguro de automóvil

¿Qué cubre?

Existen varios tipos diferentes de seguros de automóvil que cubren diferentes escenarios, incluso:

- Responsabilidad: El seguro de responsabilidad se presenta en dos formas:responsabilidad por daños corporales y daños a la propiedad. Estos no cubren al conductor ni a los pasajeros, solo a los peatones.

- Protección contra lesiones personales: Este tipo de cobertura cubrirá los gastos médicos relacionados con las lesiones del conductor y del pasajero.

- Colisión: El seguro de colisión cubrirá el costo de los daños a su automóvil si sufre un accidente. si tienes la culpa o no.

- Exhaustivo: Mientras que el seguro de colisión solo cubre los daños a su automóvil causados por un accidente, el seguro a todo riesgo cubre cualquier daño relacionado con el automóvil, ya sea que se trate de un árbol que cae sobre su automóvil o del vandalismo de los niños rebeldes del vecindario, por ejemplo.

- Conductor sin seguro o con seguro insuficiente: Esto lo cubre en caso de que la persona que golpee su automóvil no tenga suficiente seguro para cubrir los daños.

Esté siempre atento a los descuentos en seguros de automóvil cuando esté comprando un plan. Hay muchos descuentos para los que puede ser elegible para reducir su factura mensual, incluyendo conductor seguro, conductor casado, y descuentos para varios coches.

¿Lo necesitas?

¡Sí! Todos los estados requieren que tenga un seguro de automóvil si va a conducir un vehículo. Si acaba de comprar su primer automóvil o ha estado conduciendo sin seguro, es hora de encontrar un plan con un buscador de seguros de automóviles, para que tenga la espalda cubierta en caso de accidente.

Probablemente no lo necesite si ...

Si no posee un vehículo o tiene una licencia de conducir, no necesitará un seguro de automóvil.

3. Seguro para propietarios o inquilinos

¿Qué cubre?

El seguro para propietarios de viviendas cubre su vivienda contra daños y robos, así como otros peligros como daños a la propiedad de un visitante, o cualquier costo si alguien resultó herido en su propiedad. También cubre los cimientos de su hogar, techo, y paredes, así como propiedad personal. Sin embargo, es posible que necesite un seguro adicional para cubrir desastres naturales, como una inundación, terremotos, e incendios forestales.

El seguro para inquilinos lo cubre contra daños o robo de artículos personales en un apartamento, y en algunos casos, tu carro. También cubre los costos de responsabilidad si alguien resultó herido en su apartamento o si sus pertenencias fueron dañadas o robadas de su apartamento. Sin embargo, el seguro para inquilinos generalmente no cubre artículos extremadamente valiosos, daños por plagas, y daños por desastres naturales.

¿Lo necesitas?

El seguro para propietarios de viviendas es absolutamente esencial porque una casa es a menudo el activo más valioso de uno. ya menudo es requerido por su prestamista hipotecario. No solo su hogar está cubierto, pero la mayoría de sus objetos de valor y pertenencias personales están cubiertos, así como.

El seguro para inquilinos no es tan importante, a menos que tenga un apartamento grande que tenga muchos objetos de valor. Pero incluso si no lo hace, saber que el seguro para inquilinos suele ser de muy bajo costo, por lo que bien podría valer la pena la tranquilidad que brinda. Nuestra publicación de blog sobre preguntas sobre seguros para inquilinos puede ayudarlo a decidir si comprar este tipo de seguro es adecuado para su situación.

Probablemente no lo necesite si ...

No necesita un seguro para propietarios de vivienda si no es propietario de una casa. Igualmente, no necesitará un seguro para inquilinos si no alquila un apartamento.

4. Seguro de vida

¿Qué cubre?

El seguro de vida cubre los costos asociados con la muerte, tales como gastos de entierro y depósito de cadáveres. El seguro de vida también puede ayudarlo a pagar cualquiera de sus deudas, como su hipoteca y préstamos, o para gastos diarios. Si eres el principal sostén de la familia, El seguro de vida también ayudará a su familia a compensar la pérdida de ingresos. Esta última es la principal razón por la que la gente compra un seguro de vida. Es importante tener en cuenta que el seguro de vida vence.

Si pasa después de la fecha de vencimiento de su cobertura de seguro de vida, sus beneficiarios no recibirán su beneficio por fallecimiento. Adicionalmente, si presenta reclamos falsos a su aseguradora y ellos se enteran, pueden negar las reclamaciones de su beneficiario. Por ejemplo, si no le informa a su aseguradora que fuma y ellos revisan su solicitud de seguro de vida por fraude, sus beneficiarios pueden correr el riesgo de no recibir su beneficio por fallecimiento.

¿Lo necesitas?

El seguro de vida es el tipo de seguro en el que la mayoría de la gente quiere evitar pensar. Sin embargo, es increíblemente importante. Si tienes familia también tienes la responsabilidad de asegurarte de que estén provistos en caso de que pases antes de tu tiempo, especialmente si tiene hijos o si tiene un cónyuge que no trabaja. El seguro de vida ayudará a su familia a sobrellevar económicamente cuando usted fallezca, y con eso, puede asegurarse de que su familia pueda seguir adelante financieramente incluso cuando usted se haya ido.

Probablemente no lo necesite si ...

Si es soltero y no está casado, lo más probable es que no necesite un seguro de vida, aunque existen otros tipos importantes de seguros para solteros.

5. Seguro de discapacidad

¿Qué cubre?

El seguro de invalidez es similar al seguro de vida porque brinda cobertura financiera en caso de que le ocurra algo. Si se lesiona y no puede trabajar, El seguro por discapacidad le reembolsará los ingresos perdidos. El seguro de invalidez puede cubrir temporal, parcial, o discapacidad total. Sin embargo, no cubre la atención médica y los servicios de atención a largo plazo.

¿Lo necesitas?

El Centro para el Control y la Prevención de Enfermedades afirma que casi uno de cada cuatro estadounidenses tiene una discapacidad que afecta los eventos importantes de la vida, lo que hace que este tipo de seguro sea adecuado para todos, incluso si eres joven y soltero.

El seguro de discapacidad es relativamente asequible, pero podría proporcionar una gran ayuda financiera si queda discapacitado por un período de tiempo prolongado. Puede obtener más información en Ssa.gov.

Probablemente no lo necesite si:

Los niños no necesitan un seguro por discapacidad porque no tienen ingresos. Sin embargo, nunca se sabe cuándo puede lesionarse o enfermarse, por eso el seguro por discapacidad puede ser una buena idea, especialmente si trabaja en un entorno laboral particularmente peligroso.

5 pólizas de seguro innecesarias

Hay muchos seguros que puede que no necesite tal como:

- Seguro de vuelo: Volar es uno de los modos de viaje más seguros.

- Seguro de vida para niños: El seguro de vida existe para reemplazar los ingresos perdidos. Los niños no tienen ingresos.

- Seguro de muerte accidental: Incluso las personas propensas a sufrir accidentes deberían evitar este tipo de seguro. Generalmente contiene tantas restricciones, que es casi imposible de recopilar.

- Seguro de enfermedad: Una buena póliza de seguro médico es probablemente una inversión mucho mejor que tratar de cubrirse por cada tipo de dolencia que existe.

- Seguro de vida hipotecario: Aquí hay otra forma redundante de seguro. Una buena póliza de seguro de vida a largo plazo cubrirá su hipoteca en caso de fallecimiento.

¿Debería contratar un seguro para mascotas?

El problema con el seguro para mascotas es que normalmente no cubre las vacunas anuales, esterilización y castración. Por lo tanto, solo se vuelve valioso si su mascota tiene una lesión grave o una enfermedad crónica.

Sin embargo, si su mascota es una parte arraigada de su familia y está dispuesto a pagar altos costos veterinarios para tratar enfermedades y lesiones importantes, El seguro para mascotas podría valer la pena.

Estar seguro, No paranoico

Los humanos tienen un sentido de autoconservación bastante fuerte, por lo que es natural sentir la necesidad de protegerse contra todas y cada una de las calamidades. La mayoría de la gente preferiría pagar un poco de dinero cada mes antes que luchar para conseguir una mayor cantidad de dinero en tiempos de crisis.

Por otro lado, hay muchas personas que piensan que no tienen nada de qué preocuparse, que probablemente nunca necesitarán uno de los muchos tipos de seguros que existen.

Es mejor tomar una postura en algún lugar entre estas dos mentalidades. Definitivamente debería considerar comprar todos o la mayoría de los 5 tipos de seguros necesarios mencionados anteriormente. Estos son los tipos de seguros más importantes que brindan un gran alivio financiero para escenarios muy realistas.

Fuera de los 5 tipos principales de seguros, debe pensarlo detenidamente antes de comprar cualquier seguro adicional. Si paga demasiado dinero por el seguro, podría restringir significativamente su presupuesto, y por lo tanto, tu calidad de vida.

Compre pólizas de seguro adicionales solo cuando exista una probabilidad razonable de que las cobre. Por ejemplo, si vive en áreas de California propensas a terremotos, el seguro contra terremotos sería una inversión inteligente. Igualmente, Se recomienda un seguro contra inundaciones si vive en un lugar propenso a sufrir inundaciones. Pero incluso si eres un viajero frecuente, probablemente aún no necesitará un seguro de vuelo.

Finalmente, al comprar un seguro, asegúrese siempre de poder pagarlo. Recordar, el seguro está destinado a protegerlo a usted y a sus finanzas, no les haga daño. Si necesita ayuda con la presupuestación, intente usar un rastreador de pagos de facturas que puede ayudarlo a mantener todos los pagos de su seguro para que pueda controlar mejor sus finanzas personales.

-

Seguro:lo que necesita, lo que podría necesitar y lo que no necesita

Estos son los tipos de seguro que debe obtener y cuáles puede omitir. Fuente de la imagen:Getty Images. El seguro es ese servicio excepcional que pagas con la esperanza de no tener que usarlo nunca.

-

¿Cuánto seguro necesitas para un auto viejo?

Si su automóvil más antiguo quizás sea menos brillante que este, ¿significa que puede escatimar en seguros? Ver fotos de coches clásicos. Soy una de esas personas que saluda a otros automovilistas y,

Finanzas

- ¿Necesita seguro para un remolque utilitario en Pensilvania?

- ¿Puede agregar cobertura de seguro de automóvil de manera retroactiva?

- 7 tipos de reaseguro

- Diferentes tipos de cobertura de seguro temporal

- La multitud de diferentes pólizas de seguro disponibles en la actualidad

- Qué opciones de cobertura de seguro de barco necesita

- ¿Qué opciones principales de seguros para mascotas necesita?

- ¿Necesita un seguro antes de comprar un automóvil? Depende

- ¿Qué es la cobertura del seguro de responsabilidad? (Y por qué lo necesita para su automóvil)

-

Tipos de seguro de automóvil:¿Qué cobertura necesito?

Tipos de seguro de automóvil:¿Qué cobertura necesito? Comprar un seguro de automóvil puede resultar abrumador. Pero un poco de investigación puede ser de gran ayuda para encontrar la póliza adecuada para sus necesidades. Su cobertura de seguro de autom...

-

Seguro de coche de alquiler:¿lo necesita o debería renunciar a él?

Seguro de coche de alquiler:¿lo necesita o debería renunciar a él? Estás regresando de un viaje de esquí en Tahoe cuando el semirremolque que tienes delante levanta unas cuantas piedras que caen sobre tu coche de alquiler. Nadie está herido. Pero el parabrisas del au...