Cómo crear un plan financiero en 11 pasos

La estructura es la clave del crecimiento. Sin una base sólida, y una hoja de ruta para el futuro, es fácil hacer girar las ruedas y flotar por la vida sin avanzar. Una buena planificación le permite priorizar su tiempo y medir el progreso que ha logrado.

Eso es especialmente cierto para sus finanzas. Un plan financiero es un documento que le ayuda a realizar un seguimiento de sus objetivos monetarios para medir su progreso hacia la educación financiera. Un buen plan te permite crecer y mejorar tu posición para concentrarte en lograr tus objetivos. Mientras tu plan sea sólido, su dinero puede hacer el trabajo por usted.

Agradecidamente, un plan financiero sólido no tiene por qué ser complicado. A continuación, se incluye una guía paso a paso sobre cómo crear un plan financiero.

¿Qué es un plan financiero?

La planificación financiera es una forma tangible de organizar su situación financiera y sus objetivos mediante la elaboración de una hoja de ruta para lograrlos. Al determinar por dónde empezar, debe considerar lo que posee actualmente, tus metas a largo plazo, y qué costos de oportunidad está dispuesto a asumir para alcanzar sus objetivos de dinero.

La planificación financiera es una gran estrategia para todos, ya sea que sea un millonario en ciernes o que aún esté en la universidad, Crear un plan ahora puede ayudarlo a salir adelante a largo plazo. Si desea hacer una hoja de ruta hacia un futuro exitoso, aquí se explica cómo crear un plan financiero en 11 pasos.

1. Evalúe su posición

Desarrollar su plan financiero es similar a crear un programa de acondicionamiento físico. Si no tiene los pasos exactos para alcanzar sus objetivos, podría terminar haciendo ejercicios aleatorios sin progresar. Para crear un plan exitoso, primero debe comprender dónde está comenzando para poder abordar con franqueza los puntos débiles y crear objetivos específicos.

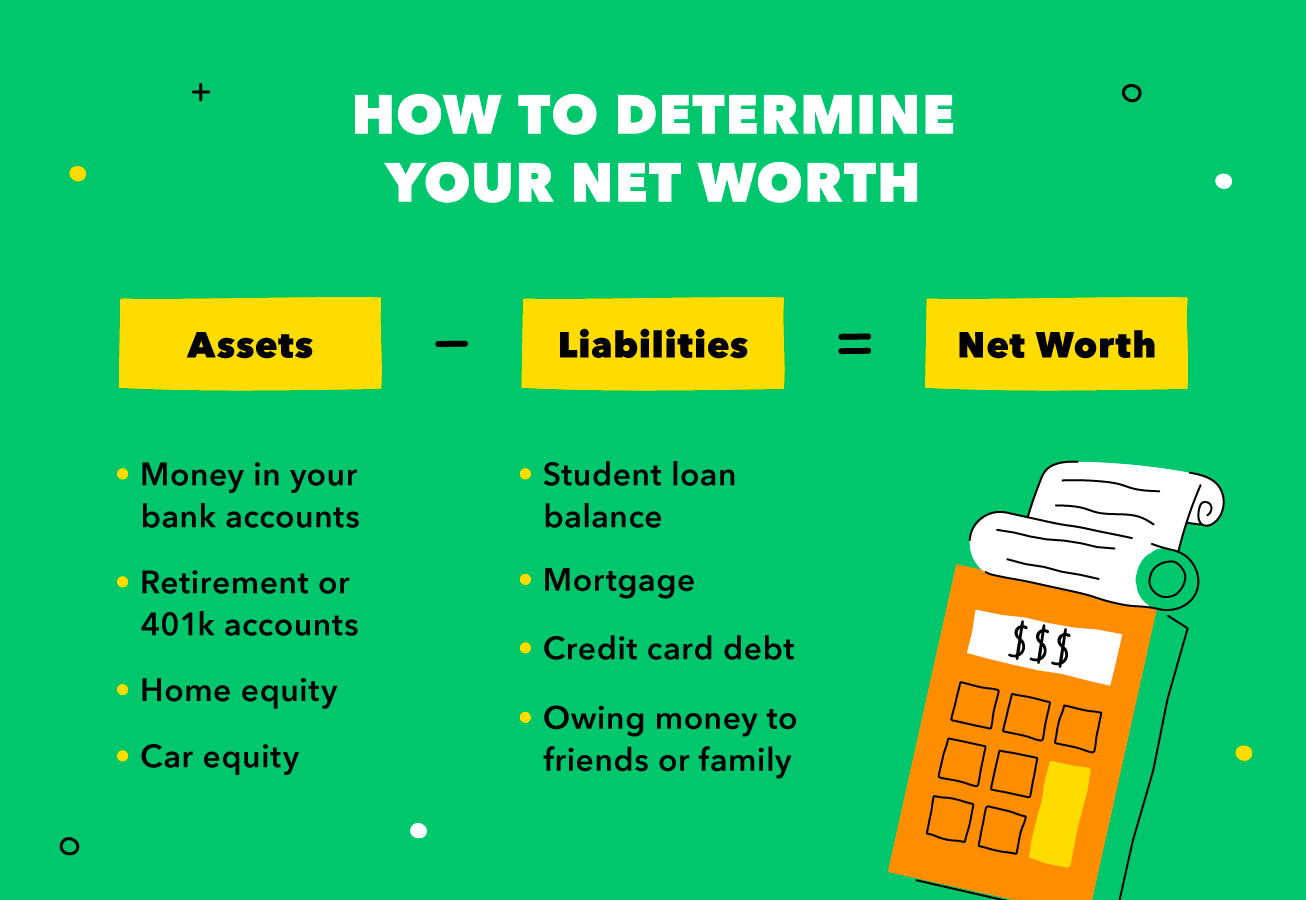

Determine su patrimonio neto

Una forma de averiguar su estado financiero es determinar su patrimonio neto. Para hacer esto, reste sus pasivos (lo que debe) de sus activos (lo que posee). Los activos incluyen cosas como el dinero en sus cuentas y el valor acumulado de su casa y automóvil, mientras que los pasivos pueden incluir cualquier deuda, préstamos, o hipotecas. A continuación, le mostramos cómo calcular su patrimonio neto utilizando sus activos y pasivos.

Su relación de activos a pasivos puede cambiar con el tiempo, especialmente si cancela deudas y pone dinero en cuentas de ahorro. Generalmente, un valor neto positivo (sus activos son mayores que sus pasivos) es una señal de salud monetaria. Debe realizar un seguimiento regular de su patrimonio neto para monitorear la trayectoria de su plan financiero.

Seguimiento de sus gastos

Otra forma de evaluar su proceso de planificación financiera es midiendo su flujo de caja, o cuánto gasta en comparación con cuánto gana. El valor neto es una excelente manera de comprender su situación financiera, pero medir el flujo de caja es la forma en que puede asegurarse de que va en la dirección correcta.

El flujo de caja negativo significa que está gastando más de lo que gana, conduciendo a cosas como la deuda de tarjetas de crédito y la quiebra. En cambio, El flujo de caja positivo significa que está ganando más de lo que gasta, lo cual es un paso excelente para lograr sus objetivos de dinero.

Ahora que tiene una idea de su patrimonio neto y flujo de caja, es hora de establecer sus metas financieras.

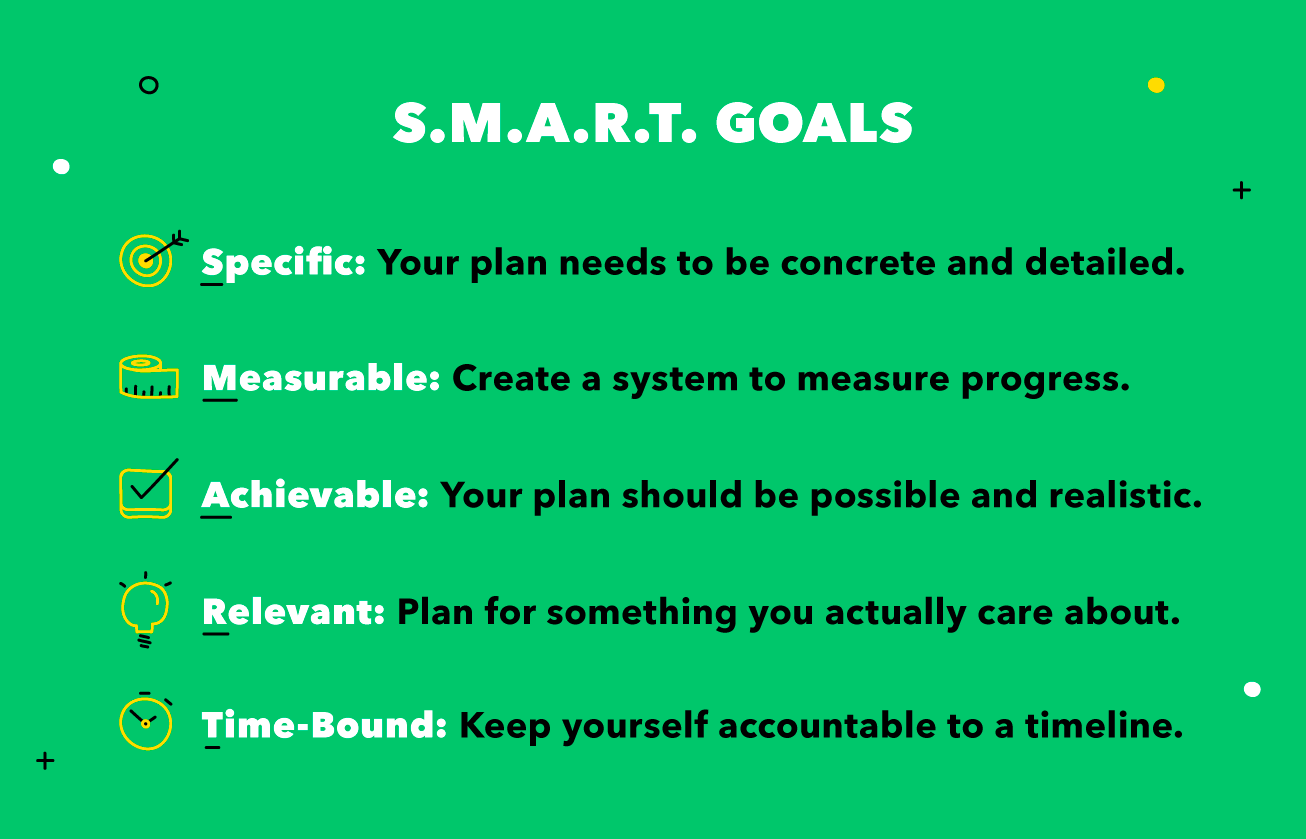

2. Establezca metas financieras INTELIGENTES

Al establecer metas financieras INTELIGENTES (específicas, mensurable, realizable, pertinente, y con límite de tiempo), puede poner su dinero a trabajar para su futuro. Piense en lo que en última instancia desea hacer con su dinero:¿desea pagar los préstamos? ¿Qué pasa con la compra de una propiedad de alquiler? ¿O tiene la intención de jubilarse antes de los 50?

Empiece por armar una lista de sus metas y sueños, desde dirigir una guardería para perros hasta vivir en París. Incluso si se siente indignante, sus planes financieros deberían ayudarlo a trabajar hacia sus metas a largo plazo.

Los objetivos INTELIGENTES lo ayudan a dividir su proceso de planificación financiera más extenso en partes procesables. ¿Recuerdas ese sueño de mudarte a París? Usando metas INTELIGENTES, puede hacer realidad su sueño de vivir en el Sena. A continuación, le indicamos cómo comenzar a crear sus objetivos INTELIGENTES:

Establecer metas concretas puede mantenerlo motivado y responsable, para que gaste menos dinero y se ciña a su presupuesto. Recordarse a sí mismo sus objetivos monetarios puede ayudarlo a tomar decisiones más inteligentes a corto plazo para invertir en sus objetivos a largo plazo.

Es importante comprender que sus objetivos no son estáticos. Cuando cambien las metas de su vida, sus planes financieros deben seguir su ejemplo.

3. Actualice su presupuesto

La creación de un presupuesto puede ayudarlo a determinar cómo crear un plan financiero y lograr sus objetivos monetarios a largo plazo. Cuando crea un presupuesto y lo respeta, puede comprender en qué áreas podría permitirse gastar y dónde debería ahorrar.

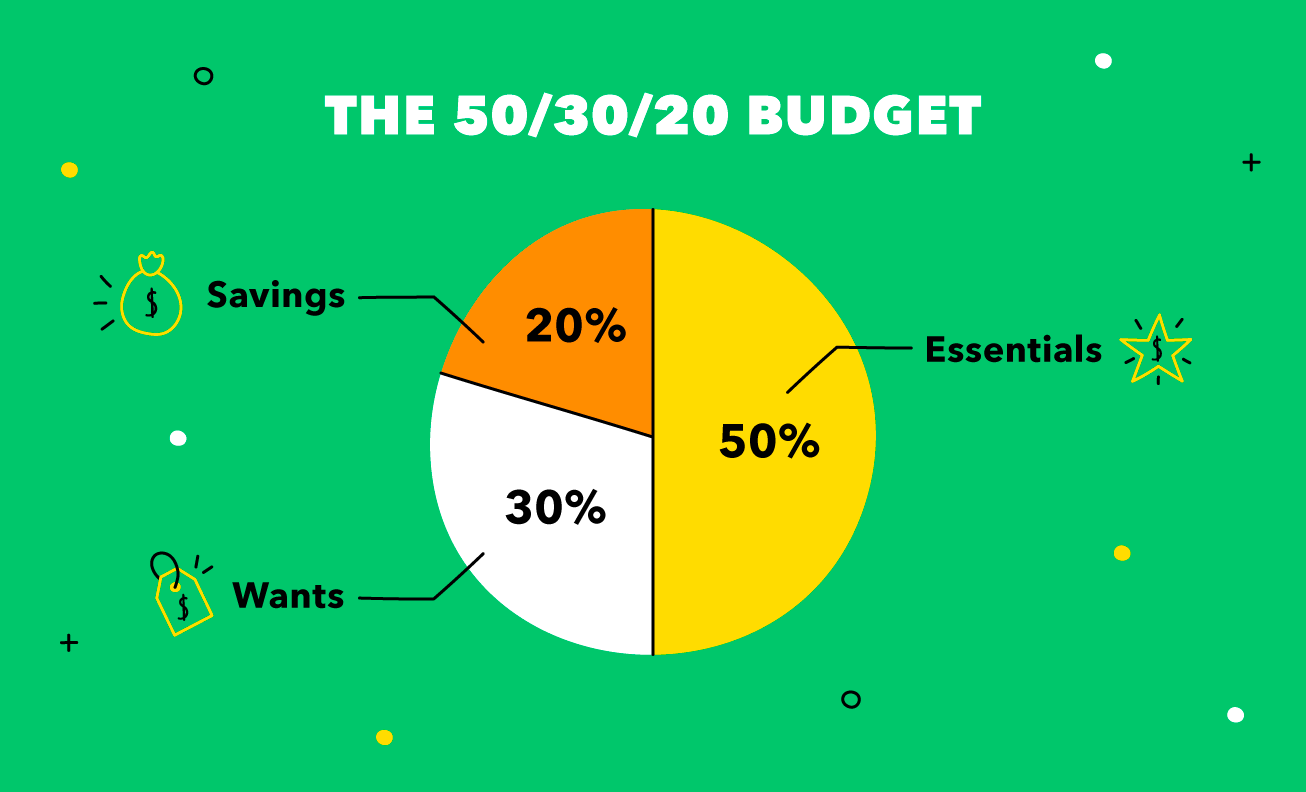

Un excelente método de presupuestación es la regla 50/30/20, popularizado por la senadora Elizabeth Warren. Para usar esta regla, divide sus ingresos después de impuestos en tres categorías:

- Esenciales (50 por ciento)

- Quiere (30 por ciento)

- Ahorros (20 por ciento)

La regla 50/30/20 es una manera excelente y sencilla de lograr sus objetivos financieros. Con esta regla, puede incorporar sus metas en su presupuesto para mantenerse encaminado hacia el éxito monetario.

Independientemente del objetivo financiero por el que esté trabajando, es fundamental tener un presupuesto actualizado y un plan para lograrlo. Por ejemplo, si está planeando una boda, es posible que coma menos para reducir su presupuesto de comestibles cada mes.

Qué incluir en su presupuesto

Si alguna vez ha intentado elaborar un presupuesto, Probablemente hayas considerado lo básico como el alquiler, préstamos, y comestibles. Pero, ¿qué otros gastos deberías considerar? Tiempo extraordinario, esos lattes diarios pueden comenzar a acumularse, por lo que es crucial pensar en los diferentes costos en los que podría incurrir durante el mes. Al actualizar su presupuesto, Estos son algunos de los elementos más comunes que se incluyen:

- Alquilar

- Comestibles

- Salir a cenar

- Mantenimiento del hogar

- Fondo de emergencia

- Suscripciones y membresías

- Viajes y transporte

- Prescripciones

- Tasas de cuenta bancaria

- Registro o arrendamiento de automóvil

- Costos de mascotas

- Entretenimiento

- Ropa

- Cuidado personal

- Caridad

Para que sepa lo que necesita incluir en su presupuesto. ¿Ahora que? Consulte nuestros consejos de elaboración de presupuestos para ser inteligentes al crear su presupuesto de acuerdo con su plan financiero. Si está listo para poner en marcha su futuro, intente usar una hoja de cálculo, un pedazo de papel, o una aplicación de presupuesto para crear su plan financiero hoy.

4. Ahorre para una emergencia

¿Sabía que cuatro de cada 10 adultos no podrían cubrir un gasto inesperado de $ 400? Con tanta gente viviendo de cheque a cheque sin ningún ahorro, los gastos inesperados pueden arruinar seriamente la vida de alguien si no está preparado para la emergencia.

Es importante ahorrar dinero durante los buenos tiempos para compensar los malos. Esto suena especialmente cierto en estos días, donde tanta gente se enfrenta a desafíos monetarios inesperados. Ya sea que esté comenzando su camino hacia la educación financiera o haya estado ahorrando durante años, Es una buena práctica revisar sus finanzas de emergencia para asegurarse de que cubran adecuadamente sus necesidades actuales.

Ya sabe que debería guardar dinero en caso de que algo salga mal. ¿Pero sabías que deberías ahorrar tanto para un día lluvioso como para un fondo de emergencia? Es importante tener varios fondos de respaldo para retenerlo en caso de una crisis inesperada.

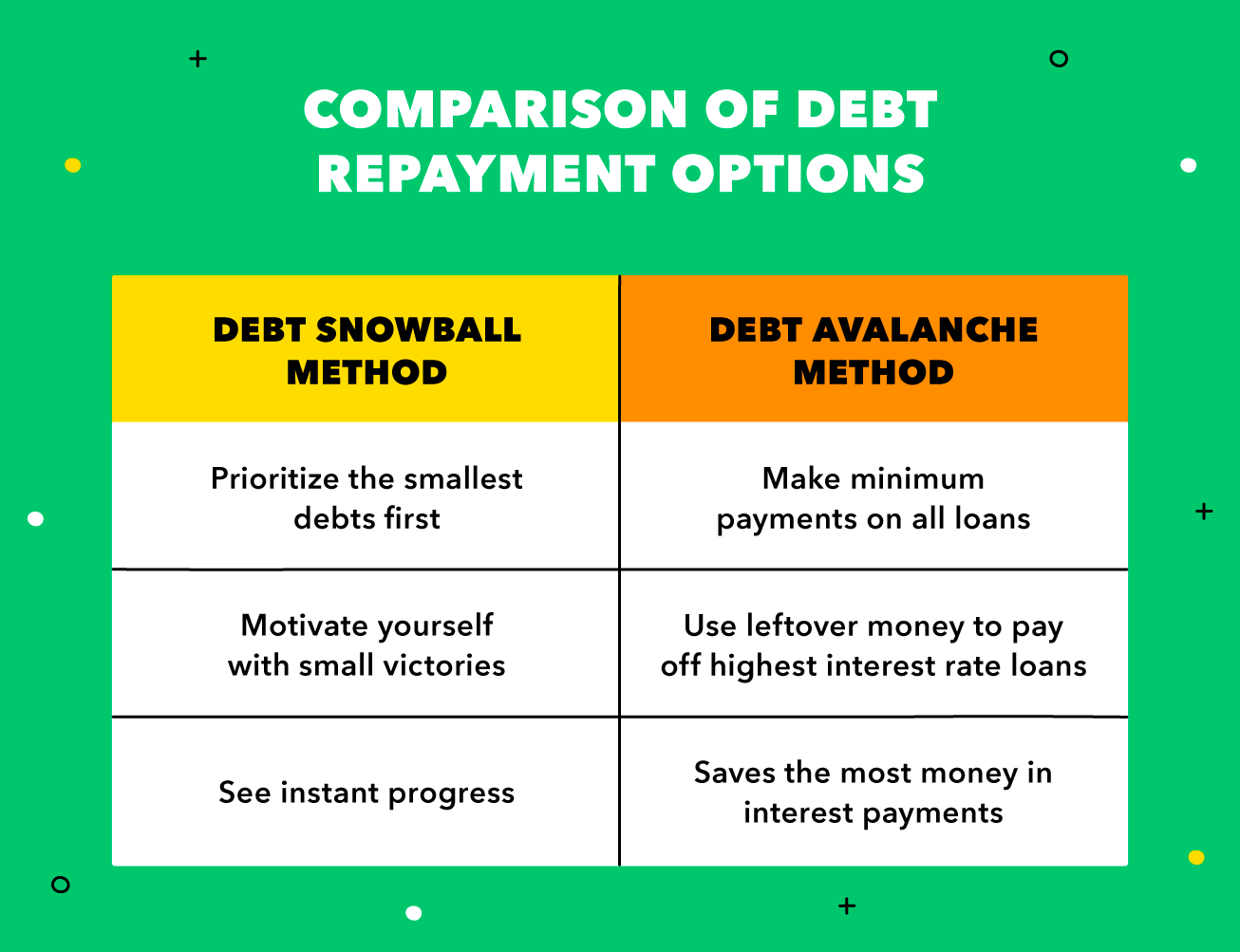

5. Pague su deuda

Puede ser frustrante destinar el dinero que tanto le costó ganar a ahorrar y pagar deudas, pero priorizar estos pagos puede prepararlo para el éxito a largo plazo. Con dos métodos importantes para pagar deudas, es esencial comprender la diferencia entre ellos para que pueda tomar las decisiones más inteligentes para su futuro financiero.

Independientemente de la opción de pago de la deuda que elija, la clave para pagar con éxito la deuda es ser disciplinado con su presupuesto. Saltarse incluso uno o dos meses de pagos de deudas puede arruinar sus planes financieros, por lo que es fundamental crear un presupuesto realista que pueda cumplir.

6. Organice sus inversiones

La inversión puede parecer un tema difícil de abordar, pero puede poner su dinero a trabajar y hacer crecer pasivamente su riqueza cuando comprende los conceptos básicos. Para empezar a invertir, primero debe calcular la cantidad inicial que desea depositar. No importa si invierte $ 50 o $ 5, 000, poner su dinero en inversiones ahora es una excelente manera de planificar el éxito financiero en el futuro.

Al decidir cómo crear un plan financiero, debe considerar presupuestar una cantidad fija cada mes para ir directamente a su cartera de inversiones; esta será la cantidad de su contribución. Tiempo extraordinario, esas pequeñas cantidades de dinero pueden comenzar a convertirse en sumas cada vez mayores. Sin embargo, Es importante tener en cuenta que invertir es un juego largo. Si quieres ver resultados serios, tendrá que esperar al menos cinco años o más.

¿Está listo para comenzar su camino hacia el éxito financiero a largo plazo? Consulte nuestra calculadora de inversiones para crear objetivos, métricas de previsión, y encuentre oportunidades para aumentar aún más su patrimonio.

7. Prepárese para la jubilación

Al pensar en cómo crear un plan financiero, es fundamental tener en cuenta sus objetivos en el futuro lejano. Aunque la jubilación puede parecer un mundo de distancia, planificarlo ahora es la diferencia entre unos ingresos de jubilación prósperos y simplemente sobrevivir.

Cuanto antes pueda empezar a ahorrar para la jubilación, el mejor. Si comienza a ahorrar para la jubilación a los 20 años, tendrá más de 30 años de contribuciones constantes a sus fondos cuando se jubile. Generalmente, cuanto mayor seas, más debe intentar contribuir a su fondo de jubilación. Sin embargo, Una buena regla general es ahorrar anualmente entre el 10 y el 15 por ciento de sus ingresos después de impuestos en una cuenta de ahorros para la jubilación.

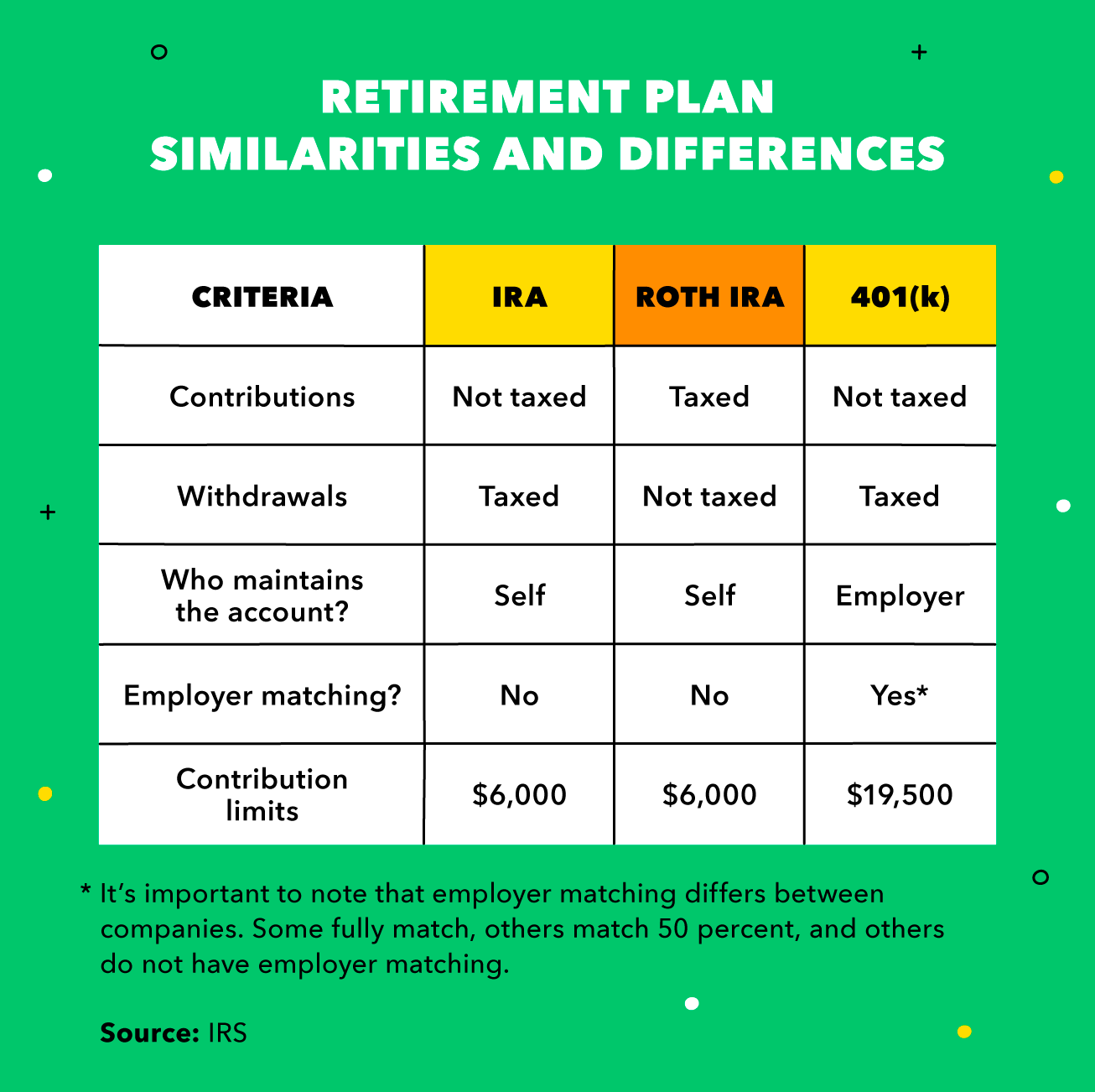

Tipos de planes de jubilación

Hay varios tipos de ahorros para la jubilación, el más común es una IRA, una cuenta IRA Roth, y un 401 (k):

- IRA :Una IRA es una cuenta de jubilación individual que usted abre y financia personalmente sin ningún vínculo con un empleador. El dinero que ingresa en este tipo de cuenta de jubilación es deducible de impuestos. Es importante tener en cuenta que se trata de impuestos diferidos, lo que significa que se le cobrarán impuestos en el momento del retiro.

- Roth IRA :Una cuenta IRA Roth también es una cuenta de jubilación individual que usted abre y financia. Sin embargo, con una cuenta IRA Roth, se le cobran impuestos sobre el dinero que ingresa ahora, lo que significa que no se le cobrarán impuestos en el momento del retiro.

- 401 (k) :Un 401 (k) es una cuenta de jubilación que ofrece una empresa a sus empleados. Dependiendo de su empleador, con un 401 (k), puede optar por realizar contribuciones antes o después de impuestos (Roth 401 (k)).

8. Inicie su planificación patrimonial

Pensar en la planificación patrimonial no es divertido, pero es importante. Al averiguar cómo crear un plan financiero, Es fundamental comenzar a planificar el patrimonio para describir lo que sucede con sus activos cuando se va.

Para crear un plan de sucesión, debe enumerar sus activos, escribe tu testamento, y determinar quién tendrá acceso a la información. Los impuestos sobre la herencia pueden llegar hasta un fuerte 40 por ciento, por lo tanto, tener un plan sobre cómo establecer su patrimonio puede aliviar la carga financiera de su transmisión a sus seres queridos.

Utilizar un abogado para la planificación patrimonial

El uso de un abogado para la planificación patrimonial puede solidificar los planes financieros que no desea dejar al azar. Al delinear claramente su plan patrimonial, puede protegerse contra posibles batallas legales o pasos en falso que podrían ocurrir al ordenar su patrimonio. Si planea contratar a un abogado para la planificación patrimonial, esto es lo que necesita saber:

- Encuentre un especialista en planificación patrimonial :Al igual que los médicos, los abogados se especializan en todos los campos diferentes. No esperaría que un dermatólogo realizara una cirugía de rodilla, entonces, ¿por qué esperaría que un abogado con una especialidad diferente creara su plan patrimonial?

- Aclarar los honorarios legales :Los honorarios de planificación patrimonial pueden variar drásticamente según el abogado y sus necesidades específicas. Algunos abogados cobran según la complejidad del plan; otros cobran una tarifa fija o por hora. No hay nada correcto o incorrecto con las tarifas de planificación patrimonial, pero debe tener una conversación directa con su abogado para determinar qué método funcionaría mejor para usted.

- Encuentre un abogado de confianza :La planificación patrimonial es un asunto muy personal, por lo que debe buscar un abogado con quien se sienta cómodo para compartir asuntos personales.

9. Asegure sus activos

A medida que su riqueza crece con el tiempo, debe comenzar a pensar en formas de protegerlo en caso de una emergencia. Aunque el seguro puede no ser tan emocionante como invertir, es igual de importante.

Asegurar sus activos es más un movimiento financiero defensivo que ofensivo. Al determinar cómo crear un plan financiero, desea tener un seguro para protegerse de cualquier dificultad imprevista que pueda obstaculizar su éxito.

Tipos de seguros

Existen varios tipos de seguros que puede obtener para proteger sus activos. Éstos son algunos de los más importantes que debe tener en cuenta al planificar su futuro financiero.

- Seguro de vida :El seguro de vida va de la mano con la planificación patrimonial para proporcionar a sus beneficiarios los fondos necesarios después de su fallecimiento.

- Seguro para propietarios de casas :Como propietario de una casa, es fundamental proteger su hogar contra desastres o delitos. Los hogares de muchas personas son el activo más valioso que poseen, por lo que tiene sentido pagar una prima para asegurarse de que esté protegido.

- Seguro de salud :El seguro médico protege su activo más importante:su vida. El seguro médico cubre sus gastos médicos para que reciba la atención que necesita.

- Seguro de auto :El seguro de automóvil lo protege de los costos incurridos por robo o daños a su automóvil.

- Los seguros de invalidez :El seguro de invalidez es un reembolso de los ingresos perdidos debido a una lesión o enfermedad que le impidió trabajar.

10. Plan de impuestos

Los impuestos pueden ser un lastre pero comprender cómo funcionan puede marcar la diferencia para sus objetivos financieros a largo plazo. Si bien los impuestos son un hecho, es posible que pueda reducir la carga siendo eficiente con su planificación fiscal. Al planificar los impuestos, es importante considerar:

- Cómo reducir su renta imponible :Puede aprovechar las opciones de inversión de ahorro de impuestos como un 401 (k) o 403 (b) para ayudarlo a ahorrar dinero al reducir su ingreso imponible (mientras guarda más dinero para su futuro).

- Cómo detallar sus deducciones :Las deducciones fiscales son una forma de reducir la renta imponible como contribuyente autónomo a tiempo completo o parcial. Puede deducir los gastos incurridos al hacer negocios para reducir sus ingresos imponibles.

11. Revise sus planes con regularidad

Averiguar cómo crear un plan financiero no es cosa de una sola vez. Tus objetivos (y tu situación financiera) no están estancados, por lo que su plan tampoco debería serlo. Es esencial reevaluar su plan periódicamente y ajustar sus metas para continuar preparándose para el éxito.

A medida que avanza en su carrera, es posible que desee adoptar un enfoque más agresivo con respecto a su plan o seguro de jubilación. Por ejemplo, Es probable que un joven de veintitantos en sus primeros años de trabajo tenga menos dinero para poner en sus cuentas de ahorro y jubilación que una persona de treinta y tantos años que tiene una carrera establecida.

Mantenerse actualizado con su plan financiero también garantiza que se responsabilice de sus objetivos. Tiempo extraordinario, puede resultar fácil omitir un pago aquí o allá, pero tener métricas concretas podría darle el impulso que necesita para lograr un futuro de educación financiera.

Después de descubrir cómo crear un plan monetario, es una buena práctica revisarlo una vez al año. Sin embargo, esto es solo una métrica de referencia, por lo que puede ser necesario verificarlo con más frecuencia si ocurre un evento importante en la vida.

Siempre es una buena idea reevaluar su plan financiero si se casa, tener niños, o renunciar a su trabajo. Cada pocos meses más o menos, tómese un tiempo para observar su progreso y evaluar las áreas problemáticas. Tómese el tiempo para celebrar los hitos; puede ayudarlo a motivarse en el futuro.

Solicite comentarios sobre su plan financiero a personas que lo conocen. Tu mejor amigo podría señalar algunas cosas que te habías olvidado, como tu deseo de tener un perro o vivir en un loft en el centro. También puede ejecutarlo un profesional, que puede proporcionar una visión objetiva y sabiduría profesional sobre cómo crear un plan financiero.

Es importante recordar que el viaje hacia el éxito financiero es personal, y debe tomarse a su propio ritmo. Sin embargo, cuanto antes empieces, cuanto más preparado esté para un futuro financiero sólido. Descarga Mint para comenzar a tomar el control de tus finanzas hoy mismo.

Fuentes:CNBC | Reserva Federal | IRS | IRS

-

Cómo crear un plan de ahorro de otoño

A medida que el verano se convierte en otoño, es posible que el clima se esté enfriando pero que el gasto se esté calentando. La temporada de regreso a la escuela se ve un poco diferente este año y le

-

Cómo Crear un Presupuesto en 5 Sencillos Pasos

Como regla general, se nos enseña a evitar gastar más de lo que ganamos. Es más fácil decirlo que hacerlo, especialmente si no tienes un plan concreto. Ahí es donde entra en juego un presupuesto. Pe

Finanzas

- Cómo crear un plan de ahorro personal

- Pasar de las metas financieras a un plan financiero

- Pronóstico financiero:Definición,

- ¿Qué es un plan financiero?

- Cómo crear un presupuesto en Mint en 6 pasos

- ¿Cómo crear un plan de transacciones diarias?

- 8 pasos para crear un plan financiero sólido

- Cinco pasos para la seguridad financiera

- Cómo lograr metas de dinero

-

Cómo cambiar de banco en 7 sencillos pasos

Cómo cambiar de banco en 7 sencillos pasos Si la idea de cambiar de banco te hace sudar, No estás solo. Los estadounidenses generalmente no cambian mucho las instituciones financieras, sobre todo porque piensan que cambiar será una molestia. ...

-

Cómo crear un plan de ahorro

Cómo crear un plan de ahorro Puede que no tenga la misma poesía, pero tal como dice el antiguo proverbio chino, un viaje de 1,000 millas comienza con un solo paso, el viaje hacia una jubilación cómoda comienza con unos minutos de...