¿Qué es un préstamo Jumbo? Financia tu propiedad en un mercado competitivo

Después de años de construir un historial crediticio estelar, es posible que haya decidido que finalmente está listo para invertir en esa casa de vacaciones, pero todavía no tienes lo suficiente en el banco para esa propiedad llamativa. Tal vez desee comenzar su viaje de inversión temprano para no tener que pasar años acumulando los ahorros de su vida.

Si un aspirante a propietario de vivienda de lujo no puede invertir lo suficiente en una propiedad con un préstamo hipotecario estándar, hay una forma alternativa de financiación:una hipoteca jumbo. Esta hipoteca permite a aquellos con un historial financiero sólido que no necesariamente sean multimillonarios ingresar al mercado inmobiliario de lujo. Pero, ¿qué es una hipoteca jumbo (comúnmente conocida como préstamo jumbo), y ¿cómo funciona exactamente?

Definición de préstamo gigante

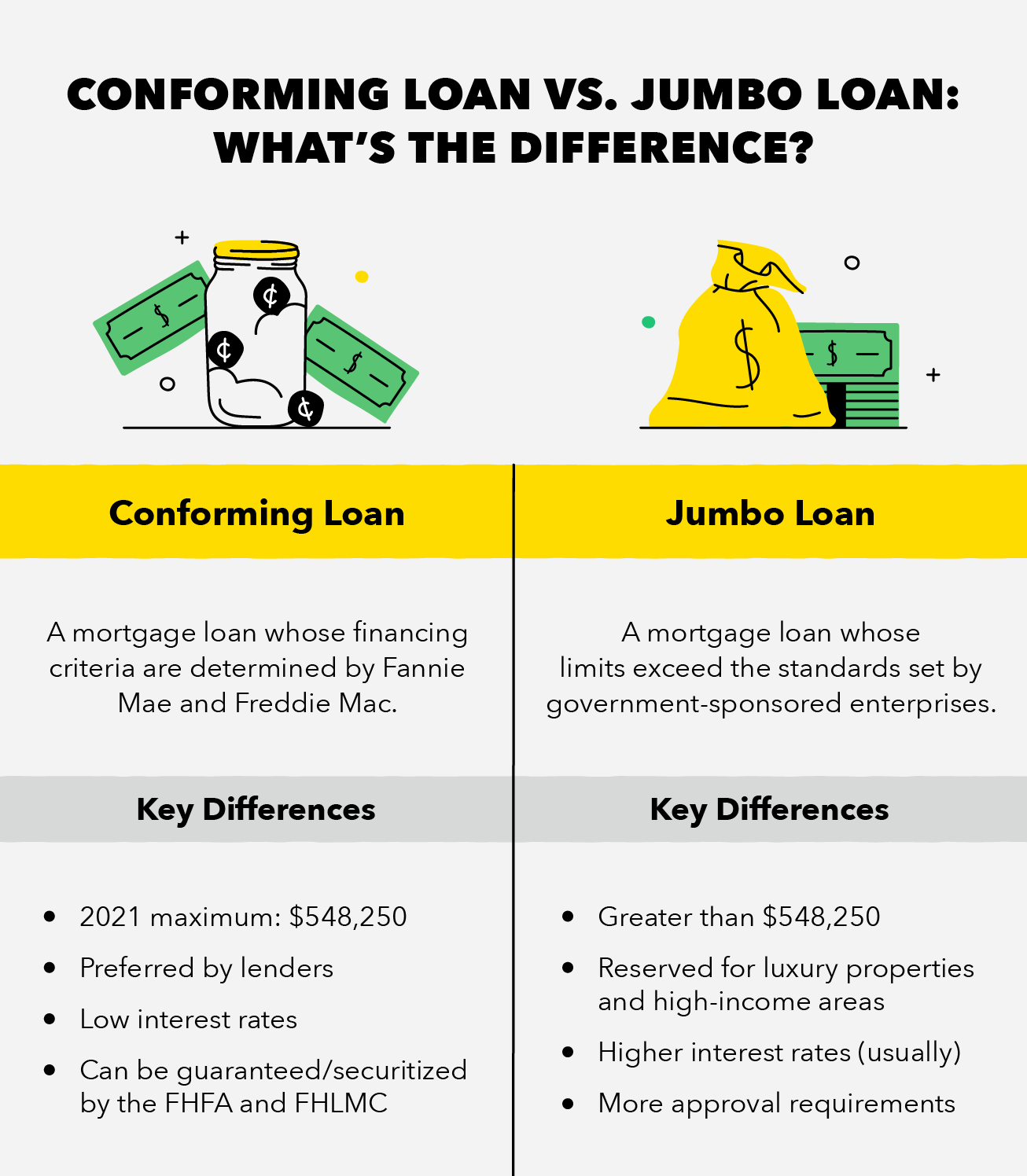

Un préstamo jumbo es un préstamo hipotecario cuyo valor es mayor que el monto máximo de un préstamo conforme tradicional. Este umbral lo determinan las empresas patrocinadas por el gobierno (GSE), como Fannie Mae (FHMA) y Freddie Mac (FHLMC). Los préstamos gigantes son para propiedades de alto valor, como mansiones, vivienda de lujo, y hogares en áreas de altos ingresos. Dado que los límites de préstamos gigantes caen por encima de los estándares de GSE, no están garantizados ni asegurados por el gobierno. Como resultado, Los préstamos gigantes son más riesgosos para los prestatarios que los préstamos hipotecarios conformes.

Los préstamos gigantes están destinados a aquellos que pueden ganar un salario alto pero que todavía no son necesariamente "ricos". Los prestamistas generalmente aprecian a este grupo específico porque tienden a tener un historial sólido de administración de patrimonio y hacen un mejor uso de los servicios financieros. asegurando un menor riesgo para el inversor privado.

Debido a la naturaleza incierta de un préstamo jumbo, los prestatarios deben presentar un extenso historial crediticio seguro, así como someterse a un proceso de investigación más meticuloso si están considerando obtener un préstamo gigante. También, mientras que los préstamos gigantes pueden ser útiles para quienes no tienen ahorros millonarios, los prestatarios potenciales aún deben presentar documentación de ingresos adecuada y un pago por adelantado de sus activos en efectivo.

Como préstamos conformes, Los préstamos jumbo están disponibles a tasas fijas o ajustables. Las tasas de interés de los préstamos gigantes son tradicionalmente mucho más altas que las de los préstamos hipotecarios conformes. Esto ha comenzado a cambiar lentamente en los últimos años, con algunas tasas de préstamos gigantes que incluso se nivelan o caen por debajo de las tasas de préstamos conformes. Por ejemplo, Las estimaciones de Bank of America para 2021 para un préstamo jumbo de tasa ajustable de 5/1 eran equivalentes a la misma tasa para un préstamo conforme ajustable de 5/1.

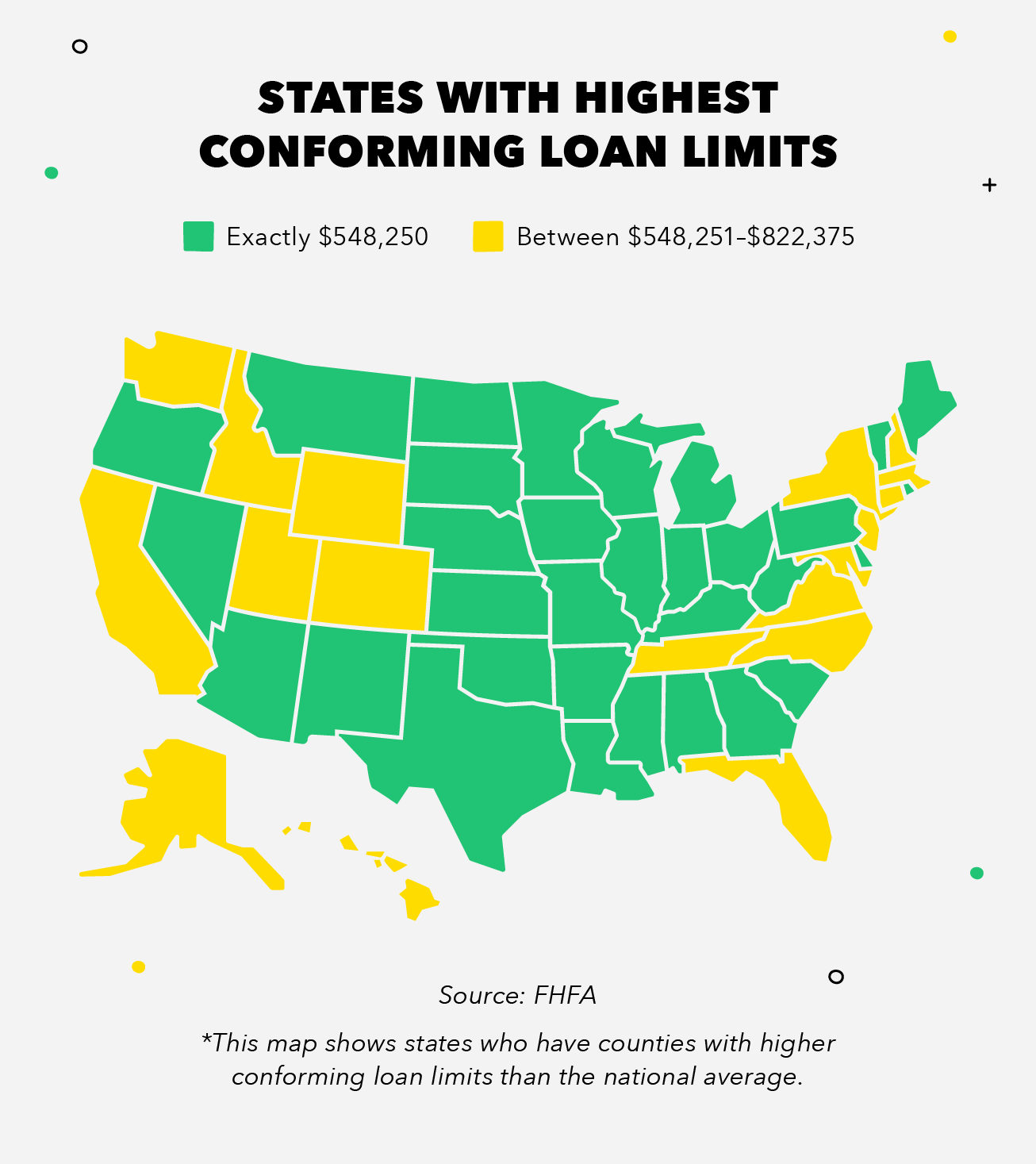

La Agencia Federal de Financiamiento de la Vivienda (FHFA) ha establecido el nuevo límite de referencia para un préstamo conforme a $ 548, 250 para 2021, que es un aumento de casi $ 40, 000 desde 2020. Este nuevo límite de préstamos conformes proporciona los nuevos límites mínimos de préstamos jumbo para 2021 para la mayoría de los Estados Unidos. A medida que la FHFA ajusta sus estimaciones para los valores medios de las viviendas en los EE. UU., Estos límites se ajustan proporcionalmente y se aplican a la mayoría de los condados de EE. UU.

Ciertos condados y territorios de EE. UU. Mantienen límites de préstamos gigantes que son incluso más altos que la línea de base de la FHFA, debido a valores medios de la vivienda que son más altos que los límites de préstamos conformes de referencia. En estados como Alaska y Hawái, territorios como Guam y las Islas Vírgenes de EE. UU., y condados en estados selectos, el límite mínimo de préstamos jumbo es de $ 822, 375, que es el 150 por ciento del límite de préstamos del resto del país.

Por último, los límites y las tasas de sus préstamos gigantes dependerán del valor de la vivienda y de la competitividad del mercado inmobiliario en el área en la que desea invertir.

Préstamo gigante frente a préstamo conforme:pros y contras

La pregunta más importante que podría hacerse es "¿los riesgos de un préstamo gigante superan los beneficios?" Si bien los préstamos gigantes pueden ser un recurso útil para el financiamiento de la vivienda, a veces tiene más sentido apuntar a una propiedad que cubriría un préstamo conforme. A continuación, presentamos algunos pros y contras de los préstamos jumbo que pueden facilitar su decisión.

Pros :

- Estrategia de inversión sólida :Los préstamos Jumbo permiten al inversor obtener un impulso sólido en el mercado inmobiliario de lujo, que puede servir como un activo beneficioso a largo plazo.

- Escape de las restricciones de GSE :Los límites de préstamos Jumbo están establecidos para exceder los decididos por Freddie Mac y Fannie Mae, para que los prestatarios tengan más flexibilidad con respecto a las limitaciones con las que lidiarían con un préstamo conforme.

- Variedad en tarifas (reparado, ajustable, etc.):Aunque las tasas de préstamos jumbo difieren de las tasas de préstamos conformes en muchos aspectos, todavía ofrecen opciones similares para los tipos de tarifas que desea. Ambos ofrecen 30 años fijos, 15 años fijo, 5/1 ajustable, y muchas otras opciones de tarifas.

Contras :

- Por lo general, tasas de interés más altas :Aunque los préstamos gigantes son conocidos por sus tasas de interés más altas, las discrepancias entre esas y las tasas de préstamos conformes están comenzando a disminuir cada año.

- Proceso de aprobación más meticuloso :Para asegurar un préstamo jumbo, debe tener un historial financiero casi hermético, incluyendo un buen puntaje crediticio y una buena relación deuda-ingresos.

- Depósito inicial más alto :A pesar de que existen préstamos gigantes para quienes no pueden financiar una propiedad de lujo solo con ahorros, todavía requieren un adelanto en efectivo mayor que un préstamo conforme.

Cómo calificar para un préstamo Jumbo

Como mencionamos antes, Los préstamos jumbo requieren de usted bastante más en el proceso de solicitud de lo que requeriría un préstamo conforme.

Primero y ante todo, la mayoría de los prestamistas gigantes requieren un puntaje de crédito FICO de alrededor de 700 o más, dependiendo del prestamista. Esto le asegura a su prestamista que su historial financiero es estable y confiable y que no tiene ningún historial de pagos atrasados o perdidos.

Además de la cantidad de efectivo que tiene en el banco, Los prestamistas jumbo también buscarán una amplia documentación de su (s) fuente (s) de ingresos. Esto podría incluir declaraciones de impuestos, Talones de pago, Estados de cuenta bancarios, y cualquier documentación de ingresos secundarios. Al requerir documentación extensa, los prestamistas pueden determinar su capacidad para hacer un pago inicial suficiente de su hipoteca, así como la probabilidad de que pueda realizar sus pagos a tiempo. Por lo general, los prestamistas requieren suficientes activos en efectivo para realizar un pago inicial de alrededor del 20 por ciento.

Finalmente, y quizás lo más importante, Los prestamistas también requerirán que haya mantenido un nivel bajo de deuda en comparación con sus ingresos brutos mensuales. Una baja relación deuda-ingresos, combinado con un puntaje crediticio alto y activos suficientes, lo pondrá en camino de obtener ese préstamo gigante en poco tiempo.

Es más, También es probable que deba obtener una tasación para verificar el valor de la propiedad deseada, con el fin de garantizar que la propiedad se valore lo suficiente como para que realmente califique para un préstamo jumbo.

Conclusiones clave:

- Los préstamos gigantes brindan una alternativa sólida para aquellos con un historial financiero estable que desean invertir en propiedades de lujo pero aún no tienen suficiente en el banco.

- Un préstamo jumbo califica como cualquier monto que exceda el límite de préstamo conforme de referencia de la FHFA:$ 548, 250 en 2021.

- Las tasas de préstamos gigantes suelen ser más altas que las de los préstamos conformes, aunque la brecha entre los dos ha comenzado a cerrarse en la última década.

- Para asegurar un préstamo jumbo, uno debe cumplir con estrictos criterios financieros, incluyendo un puntaje crediticio alto, un DTI bajo, y la posibilidad de realizar un pago inicial considerable.

Para cualquier individuo financieramente responsable, es importante mantener siempre esa responsabilidad en cualquier inversión. Cada decisión que se tome debe ser cuidadosamente pensada, y debe tener en cuenta las implicaciones futuras.

Si bien los préstamos gigantes pueden ser un valioso trampolín hacia el éxito en el sector inmobiliario competitivo, Asegúrese siempre de que sus ingresos y presupuesto estén en una posición segura antes de decidirse a invertir. Siempre quieres ser realista y si no está interesado en pasar unos años más ahorrando o financiando a través de un préstamo conforme, ¡entonces un préstamo jumbo puede ser para usted!

Fuentes :Investopedia | Bank of America | Agencia Federal de Financiamiento de la Vivienda

-

Préstamos para adopción:cómo financiar su adopción

Si planea adoptar un niño, obtener un préstamo de adopción puede ayudar a cubrir los costos. Los gastos de adopción pueden estar entre $ 20, 000 y $ 45, 000 para familias adoptivas que pasan por una

-

7 formas convenientes de financiar su automóvil

Por Eric Reyes Cuando se trata de comprar un auto nuevo, Los posibles compradores a menudo no consideran de antemano cómo pagarán. Aunque algunos pueden tener la suerte de poder pagar el dinero

Finanzas

-

¿Qué es un préstamo inicial?

¿Qué es un préstamo inicial? Si es nuevo en pedir dinero prestado o tiene calificaciones crediticias bajas, puede considerar la posibilidad de obtener lo que a veces se denomina un préstamo inicial o un préstamo inicial de crédit...

-

¿Qué es un gravamen?

¿Qué es un gravamen? Si ha obtenido un préstamo para comprar un automóvil o una casa, ha habido un gravamen sobre él. Entonces, ¿Qué es un gravamen y por qué debería importarle? Un gravamen es un reclamo legal que per...