¿Qué es la recuperación y cómo funciona?

Retrasarse en los pagos endeudarse, o el incumplimiento de un préstamo tienen el potencial de resultar en la recuperación. Pero, ¿cómo funciona la recuperación? Puede ser un proceso complicado y hay diferentes tipos de recuperación a considerar.

La recuperación a menudo significa que alguna autoridad, como un banco o cobradores de deudas, obtiene el derecho de confiscar sus posesiones para saldar una deuda. También tiene el potencial de afectar negativamente su puntaje crediticio, lo que dificulta volver a pedir dinero prestado en el futuro.

Si le preocupa la recuperación, o simplemente curiosidad por saber qué es y cómo funciona, lea para obtener una explicación completa.

- ¿Qué es la recuperación?

- Cómo funciona la recuperación

- Tipos de recuperación

- Recuperación voluntaria

- Recuperación involuntaria

- ¿Cómo afecta la recuperación a su crédito?

- Cómo evitar la recuperación

- Conclusiones clave

Comenzaremos con una explicación del significado de la recuperación.

¿Qué es la recuperación?

La recuperación ocurre cuando un banco u otra autoridad reclama la propiedad de algún activo, generalmente para pagar una deuda pendiente. Los activos que pueden recuperarse incluyen automóviles, bienes raíces, joyas, o cualquier otro objeto tangible que pueda utilizarse para reducir la cantidad adeuda.

- Lidiar con las deudas puede parecer imposible. Lea nuestras guías sobre planes de pago de deudas y cómo salir de las deudas para tener un camino más claro a seguir.

Cómo funciona la recuperación

La recuperación se utiliza para ayudar a los prestamistas a garantizar que su deuda esté pagada, o lo más cerca posible de que se pague. Las políticas exactas que deciden cuándo se le permite a un prestamista recuperar su propiedad pueden depender de la empresa con la que trabajó, las leyes locales de su estado, y los contratos específicos que firmó al contratar el préstamo o financiar el activo.

En un caso típico, la recuperación se utiliza cuando queda claro que el prestatario no podrá seguir haciendo los pagos de su préstamo. En muchos estados incluso perder un solo pago es suficiente para otorgar a los prestamistas el derecho de recuperar su activo, aunque algunos prestamistas pueden ser más indulgentes que esto.

Supongamos que financió la compra de un automóvil, pero han dejado de hacer pagos. En este punto, estás dentro defecto , lo que significa que no ha cumplido con su responsabilidad financiera de reembolsar el préstamo a la tasa y por la cantidad especificada cuando firmó el contrato. En ese punto, su prestamista (si es más indulgente), puede imponerle una tarifa y exigirle que realice los pagos atrasados.

Si aún no completa sus pagos (o su prestamista está no indulgente), pueden actuar sobre su derecho a recuperar su vehículo. En ese punto, pueden enviar agentes de recuperación para cobrar el vehículo u otros activos para satisfacer su deuda.

La recuperación no solo significa que ya no tiene derecho a reclamar el activo que se recupera, también puede tener efectos dañinos en su capacidad para pedir dinero prestado en el futuro, lo que se analiza con más detalle en una sección posterior. Pero primero, revisemos los diferentes tipos de recuperación.

Tipos de recuperación

Hay dos grandes tipos de recuperación que les suceden a los consumidores que se atrasan en el pago de sus deudas.

Recuperación voluntaria

La recuperación voluntaria ocurre cuando un prestatario voluntariamente entrega su activo al prestamista como un medio para reducir o resolver su deuda.

Recuperación involuntaria

La recuperación involuntaria es mucho más difícil. Esto ocurre cuando un prestatario no está dispuesto a entregar sus activos o activos, por lo que el prestamista envía agentes de recuperación para tomar por la fuerza los activos sobre los que tienen derecho.

Tenga en cuenta que muchos estados tienen leyes que evitan que los prestamistas recuperen sus activos de forma violenta. Por lo general, tampoco pueden ingresar a su hogar para recuperar el activo, o perturbar la paz de otra manera. Sin embargo, se les permite reclamar el activo sin permiso expreso, por lo tanto, involuntario recuperación.

- Nota: Si los agentes de recuperación intentan utilizar amenazas, violencia, o daño a su propiedad como un medio para confiscar sus activos, deberías llamar a la policía. Es ilegal quebrantar el orden público mientras se recupera la posesión de activos, y la ley estatal protege a los prestatarios de la recuperación violenta (aunque las leyes exactas varían según el estado). En ese caso, puede ser elegible para demandar.

Tanto la recuperación voluntaria como involuntaria pueden causar estragos en sus finanzas personales. El hecho de que su activo haya sido recuperado no significa que su deuda esté resuelta (a menos que el prestamista indique lo contrario). Es posible que aún deba el saldo restante después de que se haya contabilizado la recuperación de su propiedad.

Más, además de privarlo de su activo (generalmente es algo grande e importante, como su automóvil), la recuperación también perjudica su puntaje crediticio.

¿Cómo afecta la recuperación a su crédito?

Una vez que ha ocurrido la recuperación, y has perdido tu activo, el problema está lejos de terminar, Desafortunadamente. Los prestamistas pueden informar el hecho de que ha recuperado un activo a las agencias de informes crediticios responsables de determinar su puntaje crediticio.

¿Por qué importa esto? Su puntaje de crédito es esencialmente una medida de cómo lo consideran los prestamistas confiables. Cuanto mayor sea la puntuación, cuanto más confiable sea y más fácil será obtener un préstamo con una tasa de interés baja. Si tiene un puntaje crediticio bajo, puede resultar difícil conseguir financiación en el futuro, y si lo haces es probable que las tasas sean altas.

Según Debt.org, la recuperación permanece en su puntaje de crédito durante aproximadamente 7 años. Si bien la cantidad de daño que le hace a su puntaje disminuye con el tiempo, especialmente si practica hábitos de préstamo saludables después de la recuperación, el daño a su crédito no se eliminará por completo durante 7 años completos después de la fecha en que incurrió por primera vez en mora en su préstamo. pagos.

La buena noticia es que el mal crédito no es permanente. Hay pasos que puede seguir para aumentar su puntaje crediticio. Sin embargo, esto puede llevar tiempo, por lo que es importante evitar la recuperación en primer lugar si es posible.

Cómo evitar la recuperación

Una vez que ya esté en mora o en incumplimiento de pago de un préstamo, evitar la recuperación puede ser difícil. Después de todo, dependiendo de los términos del contrato que firmó, su prestamista podría estar perfectamente en su derecho de recuperar su activo una vez que haya estado en mora durante un cierto período de tiempo.

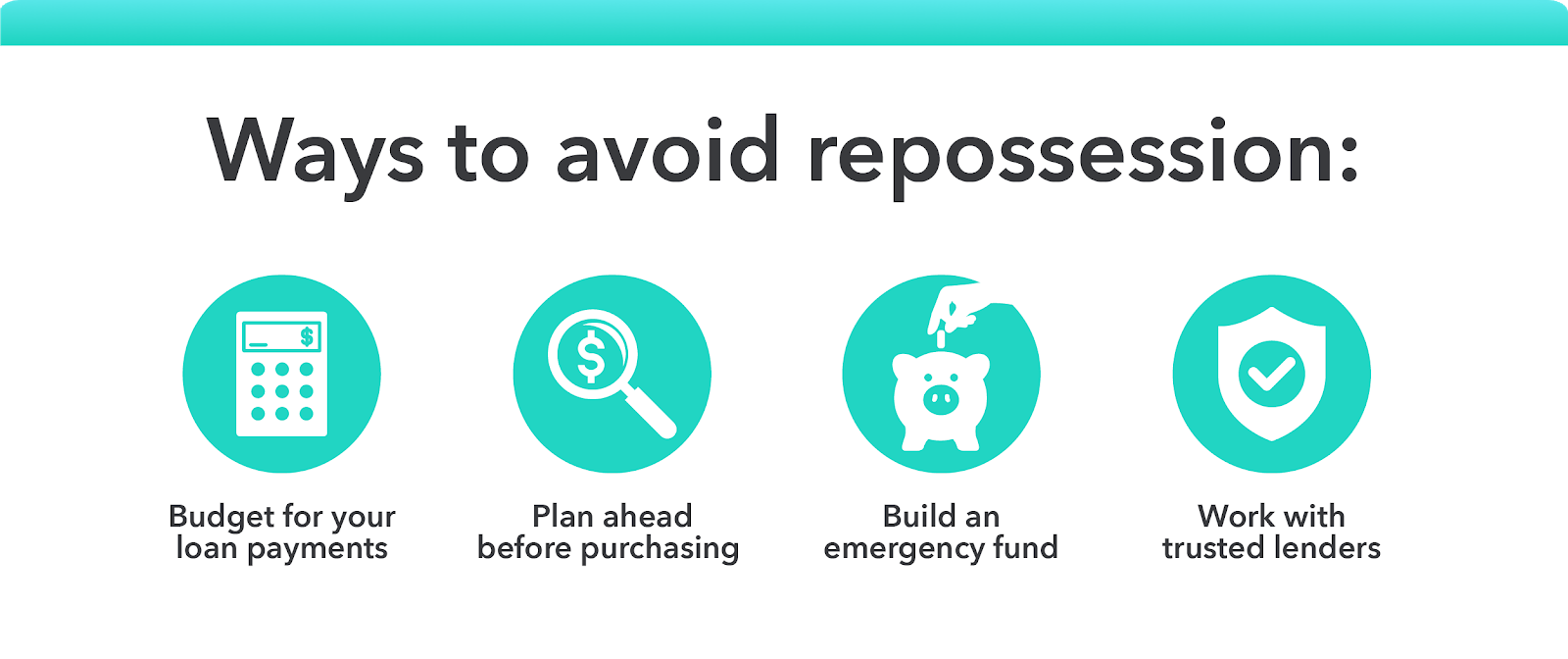

Es por eso que la mejor manera de evitar la recuperación es practicar hábitos financieros saludables antes de que se convierta en un problema. Esto es en lo que debe enfocarse:

- Presupuesto para los pagos de su préstamo

Hacer un presupuesto puede ser un desafío si nunca lo ha hecho antes. La menta lo hace más fácil. En lugar de preguntarse a dónde va todo su dinero al final de cada mes, puede planificar inteligentemente sus gastos, realizar un seguimiento de las compras, y asegúrese de que va por buen camino.

Esto puede ayudarlo a pagar sus deudas, para que no corra el riesgo de incurrir en mora con un préstamo, caer en default, o riesgo de recuperación. Algunas veces, todo lo que se necesita es una planificación financiera un poco cuidadosa para estar al tanto de sus diversas responsabilidades.

- Planifique con anticipación antes de comprar

Por supuesto, toda la planificación del mundo no ayudará si simplemente no tiene el dinero en efectivo para hacer sus pagos. Antes de optar por financiar una compra grande, como un automóvil o una casa, es importante planificar cuidadosamente con anticipación.

Al discutir el financiamiento con posibles prestamistas, asegúrese de obtener una estimación de cuánto será su pago mensual, así como si ese pago es fijo o variable. Luego, cuando tenga una idea de lo que será responsable, Téngalo en cuenta en su presupuesto mensual para ver si completar los pagos será una carga para sus finanzas.

- Construye un fondo de emergencia

Por supuesto, si pierdes tu trabajo, o de repente surgen otros gastos inevitables, tener un plan de respaldo es esencial. La mayoría de los expertos recomiendan ahorrar alrededor de 3 a 6 meses de sus ingresos en una cuenta de ahorros de emergencia, por si acaso algo sale mal. De esa manera, incluso si pierdes tu trabajo, todavía tendrá efectivo disponible para evitar la recuperación y otros desastres financieros.

- Trabaje con prestamistas confiables

Finalmente, no todos los prestamistas son iguales. Algunos pueden saltar para recuperar sus activos tan pronto como no realice un pago. Otros son más indulgentes, y puede permitirle un período de gracia antes de buscar formas más serias y agresivas de cobrar su deuda. Investigue y revise cuidadosamente a los prestamistas antes de comprometerse, de esa manera, si hay un problema y no realiza un pago, usted sabe que no tiene que entrar en pánico inmediatamente.

Nota: Ciertos miembros del servicio militar también están protegidos contra la recuperación por las leyes vigentes. Si estás en el ejército, es posible que tenga otras opciones para evitar la recuperación.

Conclusiones clave

Asegúrese de tener en cuenta esta información antes de ir:

- La recuperación se produce cuando una agencia crediticia o un banco se apoderan de activos para satisfacer (o satisfacer parcialmente) un monto pendiente, deuda impaga.

- La recuperación puede ser voluntaria o involuntaria. Si es involuntario, es bueno conocer sus derechos. Por ejemplo, Los agentes de recuperación no pueden utilizar la violencia ni las amenazas para reclamar sus cosas.

- La recuperación también puede dañar su crédito, y puede tardar hasta 7 años en eliminarse por completo de su historial crediticio. Sin embargo, practicando finanzas cuidadosas mientras tanto, puede mejorar su puntaje crediticio.

- La mejor manera de evitar la recuperación es presupuestar cuidadosamente, planifica tus grandes gastos, acumular ahorros de emergencia, y trabajar con prestamistas de confianza.

La recuperación puede parecer una pesadilla, pero se puede evitar con los pasos correctos. Asegúrese de conocer sus derechos, trabajar en su bienestar financiero, y planifique con anticipación para evitar lo peor de la recuperación.

Fuentes

FTC | Coche y conductor | ConsumerFinance.gov | Debt.org

-

¿Qué es Bitcoin y cómo funciona?

Con Bitcoin alcanzando un nuevo máximo histórico de $ 64, 800 en abril de 2021, Ahora está claro qué gran inversión podría ser la criptomoneda. Muchas empresas gigantes y celebridades como Tesla, Tarj

-

Negociación con apalancamiento:¿qué es y cómo funciona?

Mientras sigue obteniendo beneficios amplificados cuando los costos de los recursos le resultan bien, además, soporta mayores desgracias cuando los precios se mueven en su contra. La cantidad limitada

Finanzas

- ¿Qué es un plan 401 (k) y cómo funciona?

- ¿Qué es la automatización AP y cómo funciona?

- ¿Qué es Coinbase y cómo funciona?

- ¿Qué es Safemoon y cómo funciona?

- ¿Qué es Ethereum y cómo funciona?

- ¿Qué es la asignación de activos y cómo funciona?

- ¿Cuál es la regla de los 55 y cómo funciona?

- ¿Qué es el Seguro Social y cómo funciona?

- Regla del 72:¿Qué es y cómo funciona?

-

¿Qué es el interés devengado?

¿Qué es el interés devengado? ¿Y, cómo funciona? Si ha mirado sus estados de cuenta de préstamos o inversiones últimamente, es posible que haya visto una línea para interés acumulado o interés estimado. Es especialmente imp...

-

¿Qué es un préstamo de la FHA y cómo funciona?

¿Qué es un préstamo de la FHA y cómo funciona? Un préstamo FHA es un préstamo hipotecario asegurado por el gobierno federal que le permite hacer un pago inicial tan bajo como 3.5% si califica. Los préstamos de la FHA pueden ser útiles para quien...