The Rise of the Boomerang Generation + Cómo administrar las finanzas en un hogar multigeneracional

Durante las últimas décadas, los padres han dado la bienvenida a sus hijos adultos a casa después de mudarse a la universidad. Se ha convertido en una forma aceptada para que los adultos jóvenes ahorren y comiencen sus vidas con un poco menos de carga financiera. y actualmente vemos que esa tendencia aumenta a medida que más adultos jóvenes se unen a la generación boomerang.

La generación boomerang es una generación de adultos jóvenes que regresan a vivir con sus padres. Este grupo ha seguido creciendo durante la última década, pero la tendencia no es totalmente exclusiva de la generación actual de graduados recientes. En 1985, El 54 por ciento de los jóvenes de 18 a 24 años y el 11 por ciento de los de 25 a 34 años vivían con sus padres. Si bien la tasa de jóvenes de 18 a 24 años que viven con sus padres se ha mantenido relativamente constante, Estados Unidos ha visto un aumento constante de personas de 25 a 34 años que viven con sus padres, alcanzando el 17 por ciento en 2019.

El surgimiento de la generación boomerang realmente comenzó después de la gran recesión de 2008, con el 13 por ciento de las personas de 25 a 34 años viviendo en casa en 2010, un nuevo récord según los datos del censo disponibles a partir de 1960. Desde 2011, este número ha aumentado al 17 por ciento de las personas de 25 a 34 años que buscan ahorrar dinero en casa. Esta puede ser una situación incómoda para que las familias maniobren, pero con un presupuesto adecuado y conversaciones financieras honestas, puede ser un movimiento positivo para todos.

Obtenga más información sobre la generación boomerang y cómo administrar su hogar con hijos adultos, o consulte nuestra infografía para obtener datos rápidos y consejos para mejorar las perspectivas laborales después de la graduación.

¿Por qué los adultos jóvenes regresan a casa?

El aumento del desempleo y la deuda de préstamos estudiantiles récord están dejando a muchos recién graduados sin recursos para cubrir el costo de vida en las principales áreas metropolitanas. Algunos adultos jóvenes se unen a los más de 3 millones de hogares estadounidenses que viven con compañeros de cuarto, que ha aumentado en popularidad en un 19 por ciento desde 2007, mientras que otros optan por ahorrar dinero volviendo a vivir con sus padres, que ha crecido en popularidad en un 46 por ciento desde 2009.

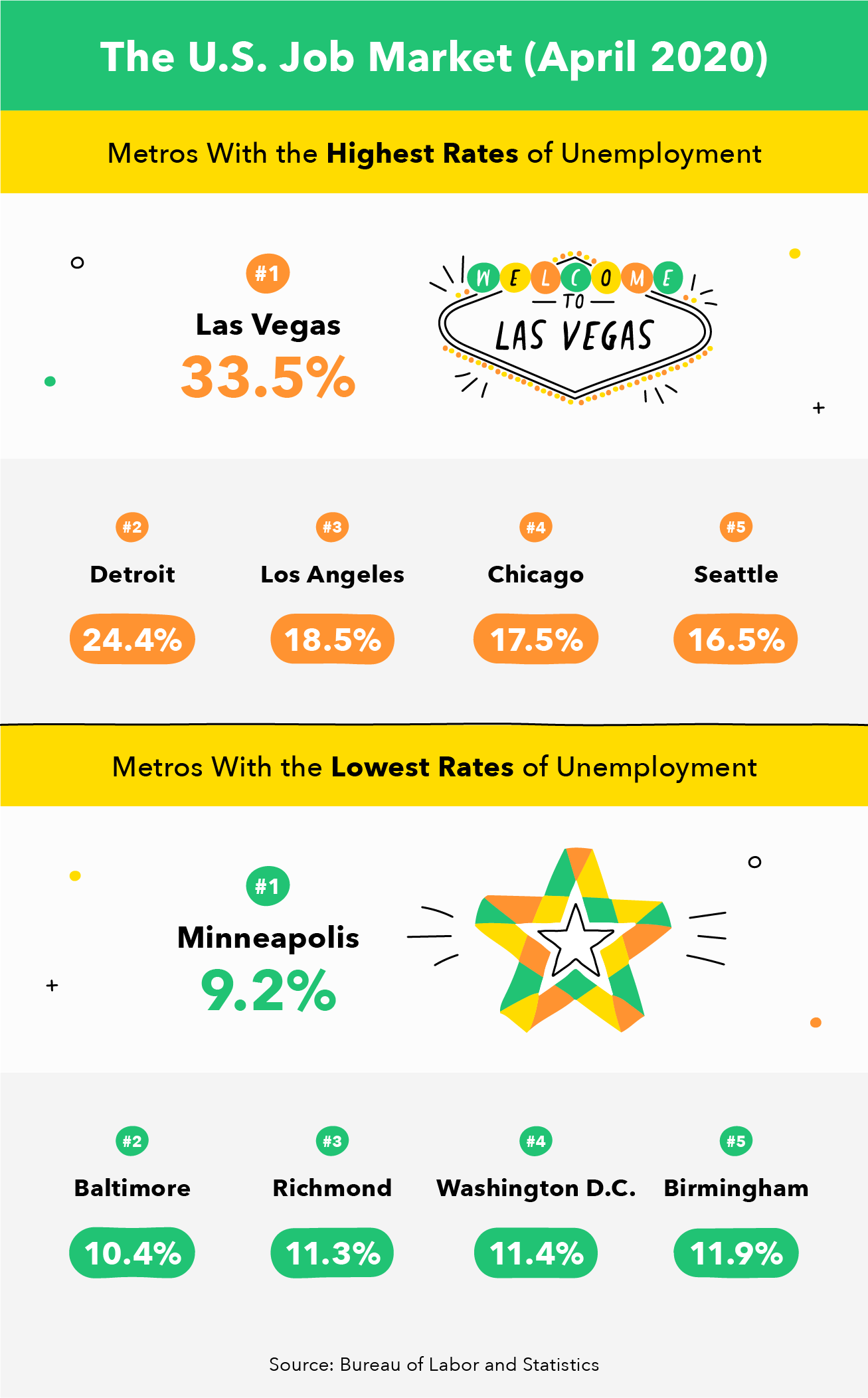

Malas perspectivas laborales

La tasa nacional de desempleo en abril de 2020 alcanzó el 14,4 por ciento, un 3,3 por ciento más que el año anterior, por lo que los graduados recientes están entrando en un mercado laboral difícil. Las proyecciones de salario de nivel de entrada han caído un 9 por ciento a $ 54, 585 a medida que aumenta la competencia por estos puestos. Adicionalmente, El 15 por ciento de los empleadores planea disminuir la contratación de graduados recientes, y casi el cinco por ciento de los estudiantes de último año de la universidad que habían recibido una oferta de trabajo tuvieron sus ofertas revocadas después de la crisis de COVID-19. Mientras tanto, Al 22 por ciento de los estudiantes y graduados que buscaban adquirir experiencia a través de una pasantía se les revocó la oferta.

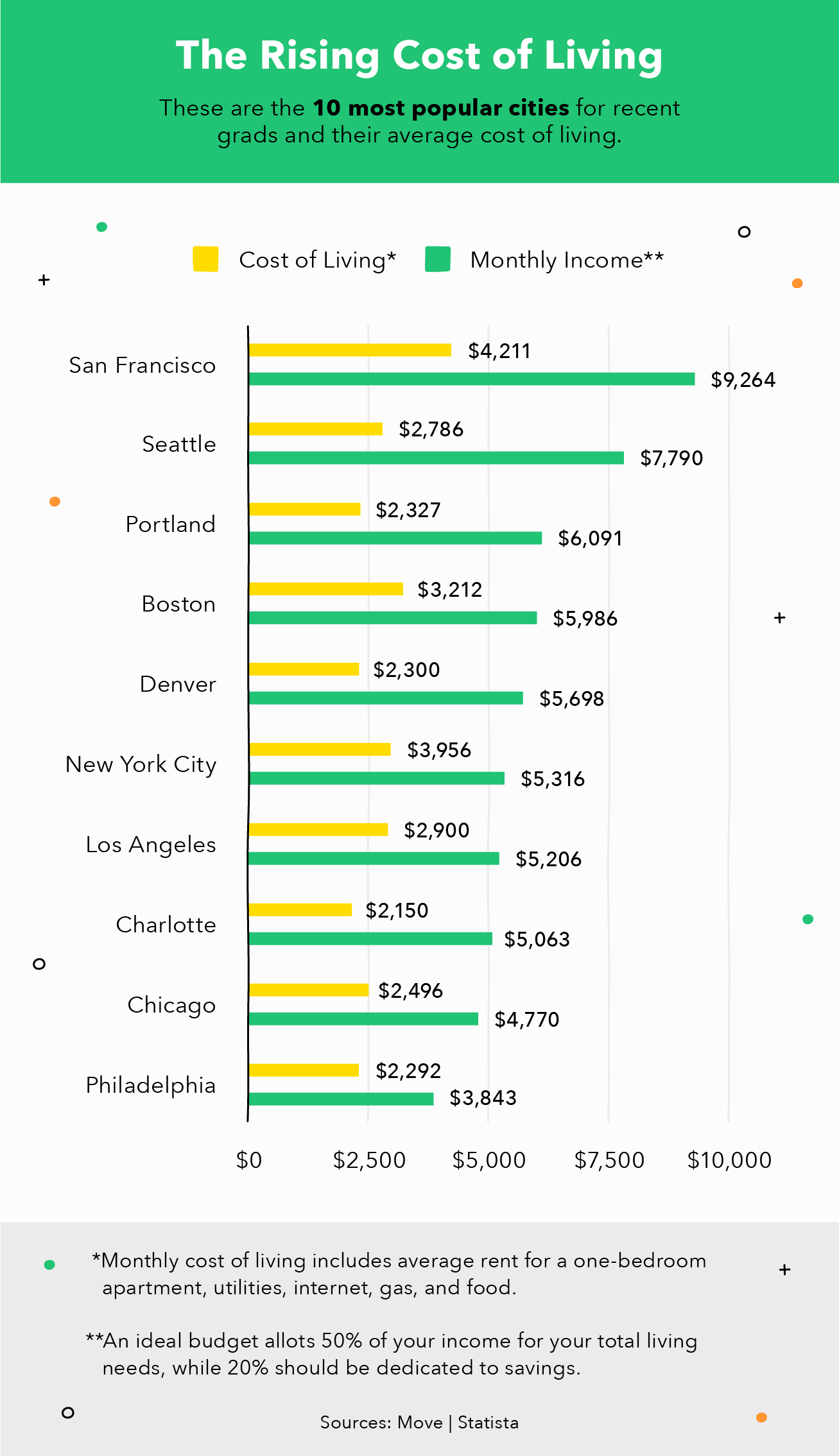

Aumento del costo de vida

El costo de vida y la inflación han aumentado en los últimos 20 años, lo que significa que el poder adquisitivo de un dólar no es el que solía ser. El costo promedio de una casa nueva en 1999 fue de $ 194, 800. Considerando la inflación, ese costo debería ser $ 297, 705 en 2020, pero ese total es en realidad $ 402, 400, lo que indica un aumento del 35 por ciento en el costo de vida.

¿Dónde vive la generación Boomerang?

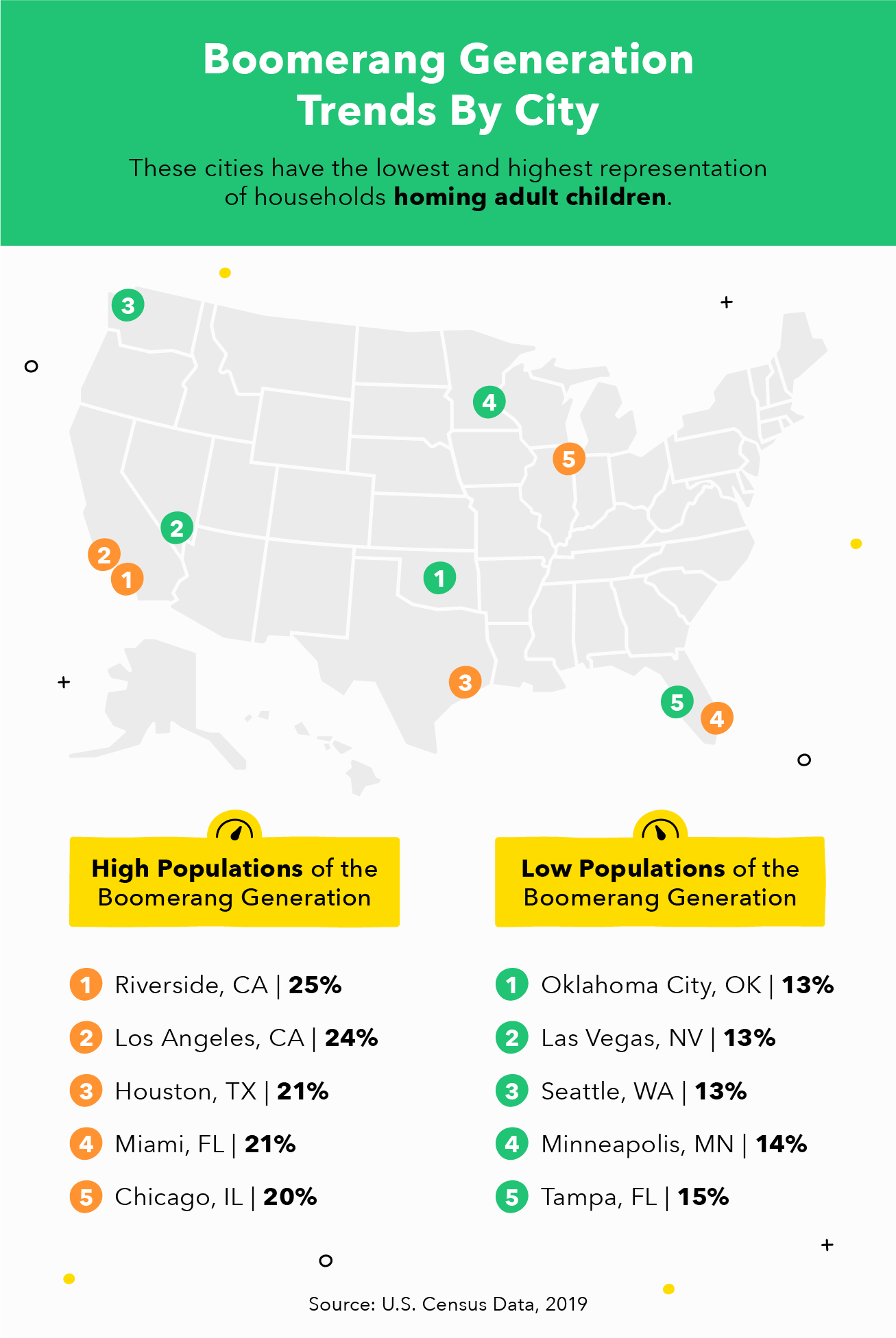

De las 13 áreas metropolitanas más pobladas, Riverside y Los Ángeles, California tiene la mayor representación de la generación boomerang, con el 25 por ciento y el 24 por ciento de los propietarios informando que sus hijos adultos viven en su hogar. La ciudad de Nueva York reporta el mayor número total de hogares que albergan a niños adultos en 1, 438, o el 19,3 por ciento de, Hogares de la ciudad de Nueva York.

De las 13 principales áreas metropolitanas, Seattle tiene la representación más baja de adultos que viven en casa con un 13 por ciento, que también es la representación más baja en los datos de vivienda de la ciudad de 2017, vinculando a Oklahoma City y Las Vegas.

1. Riverside, California

Riverside tiene el número más bajo de hogares que albergan a hijos adultos de las cinco ciudades principales, pero supera a Los Ángeles como la ciudad más representativa. La edad promedio de los residentes de Riverside es de 30 años, por debajo del promedio de California de 36. El alquiler promedio de Riverside es de $ 1, 352, que es el 66 por ciento del ingreso individual estimado en $ 24, 733 y el doble del gasto recomendado para vivienda.

2. Los Ángeles, California

La ciudad de los ángeles es un destino principal para los recién graduados, pero el costo de vida disuade a muchos aspirantes a mudarse en un índice de 145,8, casi un 50 por ciento más alto que el promedio de EE. UU. de 100. El ingreso per cápita estimado en L.A. es significativamente más alto que lo que Riverside ofrece a $ 33, 496, mientras que la renta bruta mediana es comparable a $ 1, 397. La paga puede ser la más alta de las tres ciudades, pero el mercado laboral es muy competitivo con una tasa de desempleo del 18,5 por ciento.

3. Houston, TX

Houston ofrece la mejor oferta de alquiler de las tres ciudades, con un costo promedio de $ 986. Mientras tanto, el ingreso promedio es aún más alto que el de Riverside en $ 31, 175 y el costo de vida general está justo por debajo del promedio de los EE. UU. Con un índice de 93.5. Todavía, La tasa de pobreza de Houston es sorprendente con un 20.6 por ciento de los residentes que viven por debajo del umbral de pobreza.

Si bien las áreas metropolitanas pueden ofrecer los salarios más altos, también son significativamente más competitivos y no es común ganar seis cifras como un recién graduado. Entonces, la generación boomerang está optando por saltarse los compañeros de cuarto y vivir con sus padres. Es un entorno cómodo y de apoyo que puede ayudar a los adultos jóvenes a ahorrar una cantidad significativa de dinero. y empezar a pagar sus préstamos estudiantiles.

Cómo manejar las finanzas en un hogar multigeneracional

No hay duda de que dar la bienvenida a los niños adultos en casa puede ser difícil. Tanto las necesidades de los padres como las del niño dentro de la relación y socialmente han cambiado, y la relación ha crecido significativamente. Para ayudarlo a navegar esta situación potencialmente incómoda y prevenir conflictos, es necesario trabajar juntos para establecer límites y expectativas.

Discutir las responsabilidades de alquiler y vivienda

Las conversaciones financieras pueden ser las más difíciles, pero es importante que todos conozcan el plan desde el principio. Si su hijo está trabajando, entonces es totalmente justo pedirles que ayuden a contribuir con el alquiler. Si no espera contribuciones financieras, luego considere las tareas domésticas y otras responsabilidades del hogar para reducir su carga de trabajo y ayudar a su hijo a sentir que este es su hogar, también.

Es importante tener en cuenta que más del 80 por ciento de los adultos jóvenes viven con sus padres para ahorrar dinero, y ese es probablemente el caso en su situación. Calcule cuánto le costará darle la bienvenida a su hijo de regreso a casa y hable con él sobre lo que se siente cómodo pagando para encontrar una cantidad aceptable. Este es un buen momento para discutir la responsabilidad financiera y asegurarse de que estén pagando sus deudas estudiantiles y ahorren adecuadamente.

Determine los límites

Probablemente ambos ingresen a este arreglo de vivienda esperando que sea temporal, pero probablemente tenga diferentes ideas de lo que es temporal. Asegúrese de que haya un cronograma para la estadía de su hijo y determine una meta o una fecha para cuando sea el momento de despedirse. Para muchos, este es un objetivo de ahorro, una nueva oportunidad laboral, o simplemente sabiendo que pueden permitirse mudarse.

De lo contrario, es importante encontrar un equilibrio entre "tu casa, sus reglas ”y reconociendo que su hijo es un adulto y está pagando el alquiler. Puede hacerles saber que es molesto llegar tarde a casa los días de semana, pero pueden estar de acuerdo juntos en que los fines de semana son más flexibles.

Establecer metas financieras

Si bien no puede controlar los gastos de su hijo adulto, puede establecer expectativas de que no contraerán nuevas deudas ni planearán lujosas vacaciones mientras viven en casa. La intención es que comiencen su vida por el buen camino, y, en última instancia, está siendo generoso al permitirles quedarse en casa para ahorrar cuando su habitación podría ser su nuevo gimnasio en casa. Tómese el tiempo para ayudarlos a aprender más sobre cómo establecer un presupuesto preciso para que puedan administrar sus finanzas cuando abandonen el nido.

No hay duda de que las perspectivas para los recién graduados son difíciles y pueden volverse más difíciles. Con la deuda estudiantil alcanzando máximos históricos, inflación, y el aumento de las tasas de desempleo, mudarse no es una opción fácil para muchos adultos jóvenes. La generación boomerang está adoptando las comodidades del hogar para planificar su futuro financiero y esperar a que pasen los días de lluvia.

Fuentes: College Pulse | Statista | Mover | Datos de la ciudad | Investopedia | Oficina de Trabajo y Estadísticas | NACE | ICIMS | Datos de vivienda del censo | Reserva Federal | Reserva Federal de Nueva York | Lista de apartamentos

-

Cómo las parejas pueden proteger sus finanzas

Estos cinco pasos pueden ayudar a cualquier pareja a asegurar sus finanzas. Construir una relación es muy parecido a escalar montañas. Sabes que al final valdrá la pena el esfuerzo, pero el ascens

-

¿Son los millennials realmente la primera generación a la que le va peor que a sus padres?

¿Están los millennials realmente destinados a ganar menos que sus padres? Los niños de hoy en día... En algún momento de la vida de todos los adultos, todos pronunciamos esta frase. No importa cuán j

Finanzas

- Cómo calcular la rentabilidad esperada de una inversión

- Cómo calcular el costo de la equidad usando CAPM

- Cómo los stokvels sudafricanos gestionan sus actividades crediticias fuera de los tribunales

- Cómo la generación Sandwich puede proteger su jubilación

- Cómo administrar sus finanzas y al mismo tiempo apoyar a sus seres queridos

- Cómo hablar con su pareja acerca de las finanzas

- Trabajadores federales:cómo proteger sus finanzas durante el cierre del gobierno

- Cómo administrar el dinero para el éxito financiero en el ejército de EE. UU.

- Cómo separar sus finanzas

-

Millennials:cómo no ser parte de la "generación perdida"

Millennials:cómo no ser parte de la "generación perdida" La Generación Millennial, los aproximadamente 80 millones de personas nacidas entre 1980 y 2000, busca ser una especie de generación perdida. Llegaron demasiado tarde para beneficiarse del boom poster...

-

6 diferencias clave en cómo los mejores ahorradores administran su dinero

6 diferencias clave en cómo los mejores ahorradores administran su dinero ¿Cuáles son las formas más efectivas de generar riqueza? Si está buscando formas de administrar mejor su dinero, aprenda de las personas que ya tienen éxito. Los mejores ejemplos son los consumido...