¿Qué es Unitranche Debt?

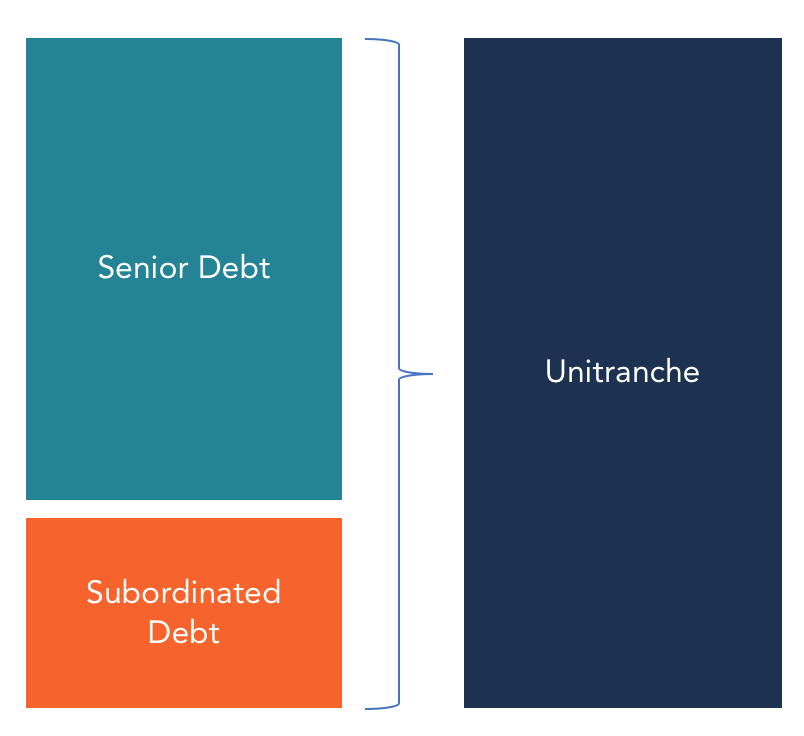

Una Deuda Unitranche es una estructura de préstamo híbrida que combina deuda senior y subordinada Deuda senior y subordinada Para comprender la deuda senior y subordinada, primero debemos revisar la pila de capital. Capital stack clasifica la prioridad de diferentes fuentes de financiamiento. La deuda senior y subordinada se refiere a su rango en la pila de capital de una empresa. En caso de liquidación, La deuda senior se paga primero en un solo instrumento de deuda. El prestatario de este tipo de préstamo paga una tasa de interés combinada que cae entre la tasa de la deuda senior y la deuda subordinada. Las deudas de Unitranche comenzaron en los Estados Unidos en 2005 y ganaron popularidad como una opción de financiamiento en el mercado de préstamos apalancados en Europa a partir de 2012. El objetivo principal del financiamiento de Unitranche es flexibilizar los términos de financiamiento de la deuda y aumentar el acceso al capital de las empresas. Los prestatarios no solo aumentan la liquidez del mercado, sino que también aportan nueva energía a un mercado de deuda tradicional.

Los principales proveedores de deudas unitranche son entidades crediticias no tradicionales como fondos de deuda y otros prestamistas institucionales Principales bancos en los EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. A febrero de 2014.. Estos prestamistas se centran en la financiación de adquisiciones y los préstamos al mercado intermedio. Esta forma de préstamo fue popular durante la crisis financiera y la crisis crediticia que siguió cuando las empresas en problemas no pudieron acceder a las facilidades crediticias de los principales mercados crediticios. Generalmente, bajo el financiamiento unitranche, un solo prestamista proporciona todo el crédito con un solo juego de documentos.

Usuarios de préstamos Unitranche

Los principales beneficiarios de la deuda unitranche son los prestatarios corporativos del mercado medio con ventas inferiores a $ 100 millones y un EBITDAEBITDAEBITDA o Utilidad antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos de menos de $ 50 millones. La deuda de Unitranche funciona como un mercado de crédito alternativo para las empresas que pueden no tener fácil acceso a grandes líneas de crédito de las instituciones financieras tradicionales. El tamaño promedio de un préstamo unitranche es de $ 100 millones, ya menudo se utiliza para financiar adquisiciones apalancadas, como adquisiciones de gestión y adquisiciones de capital privado.

Características de las deudas de Unitranche

Las siguientes son las características clave de las deudas unitranche:

1. Convenio de préstamo único

El financiamiento de Unitranche implica un único contrato de crédito y requiere un conjunto de documentos colaterales. Reduce la cantidad de documentación y papeleo que los prestatarios deben cumplir antes de poder acceder a los fondos. Financiamiento apalancado tradicional como junior, entresuelo, Fondo Mezzanine Un fondo mezzanine es un conjunto de capital que invierte en financiación mezzanine para adquisiciones, crecimiento, recapitalización, o adquisiciones de gestión / apalancadas. En la estructura de capital de una empresa, La financiación mezzanine es un híbrido entre capital y deuda. El financiamiento intermedio generalmente toma la forma de acciones preferentes o deuda subordinada y no garantizada. y la deuda senior requieren documentación separada, además, los prestatarios deberán cumplir con diferentes paquetes de convenios en cada deuda. Esto significa que para que un prestatario califique para una sola deuda, tienen que llenar varios documentos, lo que requiere tiempo y esfuerzo. El único caso en el que se le puede exigir a un prestatario que complete más de un documento en una deuda unitaria es cuando existe una línea de crédito renovable que necesita un contrato de préstamo por separado.

2. Protección de llamadas

Un prestamista de unitranche puede buscar protección de pago anticipado anticipado / sin devolución durante los primeros 12 a 24 meses de vida del préstamo. Las tarifas de prepago y la duración del período sin llamada varían de un mercado a otro, pero se negocian antes de llegar a un acuerdo final. La mayoría de los prestamistas incluyen una disposición de "compensación" en el contrato de crédito durante los dos primeros años, de modo que los intereses y las tarifas que se adeuden durante este período se puedan pagar junto con los demás montos de prepago. En ausencia de esta disposición, algunos prestamistas pueden cobrar un 1% -2% adicional además del monto del prepago.

3. Vencimiento y Amortización Bullet

Una deuda unitranche viene con una tasa de interés y un plazo de vencimiento únicos, que suele ser de entre cinco y siete años. El financiamiento de Unitranche generalmente requiere un pago único de la totalidad del préstamo al vencimiento.

4. Beneficios para el prestatario

Uno de los beneficios del financiamiento unitranche es su simplicidad, en comparación con las líneas de crédito tradicionales. Los prestatarios solo pasan por un único proceso de aprobación y preparan un conjunto de documentos para los prestamistas. También, asumir un solo instrumento de deuda que es una combinación de dos tipos de deudas reduce el número de informes legales que el prestatario tendría que preparar. Debido a esta sencillez, los prestatarios están dispuestos a pagar una prima superior a la que hubieran pagado a una institución financiera tradicional.

Cuando se trata de una transacción urgente, El financiamiento unitranche le da al prestatario la ventaja de tratar con un solo prestamista, y esto ayuda a cerrar la transacción rápidamente. Esto es diferente a los préstamos de crédito tradicionales en los que un prestatario debe tratar con diferentes prestamistas y proporcionar varios documentos legales. Dado que el prestatario está tratando con un solo prestamista, puede negociar una documentación de convenio flexible, tasas de amortización, y condiciones de prepago. También, el prestatario incurrirá en menores costos administrativos ya que solo un agente administrativo está autorizando el instrumento de deuda.

Además, El financiamiento unitranche permite a las pequeñas y medianas empresas acceder a un financiamiento que sería imposible de obtener de un banco. Generalmente, la mayoría de los bancos imponen regulaciones restrictivas que ponen en desventaja a los pequeños prestatarios que no son tan estables como las grandes empresas. El financiamiento de Unitranche reúne a estos prestamistas para negociar y llegar a términos favorables que no restrinjan a los pequeños prestatarios. Cuando estos prestamistas senior están de acuerdo con el trato, pueden ofrecer una cantidad significativa de deuda senior y ganar altos intereses a largo plazo.

Desventajas de Unitranche Debt

Las deudas de Unitranche generalmente vienen con protecciones de llamadas que requieren que los prestatarios realicen el pago durante un período predeterminado determinado. La protección de llamadas bloquea a los prestatarios endeudados durante ese período mínimo, de tal manera que no pueden utilizar sus reservas de efectivo excedentes para pagar la deuda en montos globales voluntarios.

Similitudes entre Unitranche Debt y Equity

El financiamiento de Unitranche posee algunas características que son similares al financiamiento de capital Costo de capital El costo de capital es la tasa mínima de rendimiento que una empresa debe obtener antes de generar valor. Antes de que una empresa pueda generar ganancias, al menos debe generar ingresos suficientes para cubrir el costo de financiamiento de su operación. debido a algunas de las características contractuales contenidas en un acuerdo unitranche. Una de las similitudes entre estas dos formas de financiación es la comparabilidad con los accionistas. Al igual que los accionistas, el objetivo del financiamiento unitranche es proporcionar capital para financiamiento a largo plazo. Ofrece el beneficio de garantizar una toma de decisiones eficiente durante el período del préstamo y también en la negociación del contrato de deuda.

En financiamiento de capital, los inversores participan en el proceso de toma de decisiones y tienen derecho a ser informados de los planes futuros de la empresa. Si la empresa decide liquidar, los accionistas tienen derecho a recibir una acción de la empresa una vez que se les paga a los acreedores garantizados. Similar, Los proveedores de unitranche solicitan acciones de la empresa del prestatario con el objetivo de obtener el control de la empresa en caso de que ocurra un evento de ejecución. El prestamista también envía asesores al prestatario para brindarle conocimiento del mercado sobre asuntos estratégicos.

Lectura relacionada

Obtenga más información sobre modelos financieros y valoración con los cursos de modelos de valoración en línea de CFI. Además, los recursos de CFI a continuación lo ayudarán en su camino para convertirse en un analista financiero de clase mundial.

- Capacidad de deuda Capacidad de deuda La capacidad de deuda se refiere a la cantidad total de deuda que una empresa puede contraer y pagar de acuerdo con los términos del acuerdo de deuda.

- Valor de mercado de la deuda Valor de mercado de la deuda El valor de mercado de la deuda se refiere al precio de mercado al que los inversores estarían dispuestos a comprar la deuda de una empresa, que difiere del valor contable en el balance.

- Cronograma de deuda Cronograma de deuda Un cronograma de deuda establece todas las deudas que tiene una empresa en un cronograma basado en su vencimiento y tasa de inters. En modelos financieros, flujos de gastos por intereses

- Tramo junior Tramo junior Un tramo junior es una deuda no garantizada que ocupa un lugar más bajo en prioridad de pago que otras deudas en caso de incumplimiento. También se conoce como deuda subordinada.

-

¿Qué es una deuda incobrable?

Primero, determinemos qué significa el término deuda incobrable. Algunas veces, al final del período fiscal Año fiscal (FY) Un año fiscal (FY) es un período de 12 meses o 52 semanas utilizado por los

-

¿Qué es la deuda?

La deuda es un tema incómodo. Hablar de nuestras finanzas personales es algo tabú y reconocer nuestra deuda puede provocar ansiedad. Según Debt.org, La deuda estadounidense alcanzó un récord de 13,

Finanzas

-

¿Qué es la deuda de riesgo?

¿Qué es la deuda de riesgo? La deuda de riesgo es un tipo de financiamiento de deuda obtenido por empresas en etapa inicial y startups Métricas de valoración de startups (para empresas de Internet) Métricas de valoración de star...

-

¿Qué es la deuda de margen?

¿Qué es la deuda de margen? La deuda de margen representa la cantidad que un inversor le debe a un corredor en su cuenta de margen. Cuando un corredor aprueba una cuenta de margen para un inversor, a la cuenta de margen se le co...