¿Qué es una deuda incobrable?

Primero, determinemos qué significa el término deuda incobrable. Algunas veces, al final del período fiscal Año fiscal (FY) Un año fiscal (FY) es un período de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular declaraciones anuales, cuando una empresa va a preparar sus estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son, necesita determinar qué parte de sus cuentas por cobrar es cobrable. La parte que una empresa cree que es incobrable es lo que se denomina "gasto por deudas incobrables". Los dos métodos para registrar deudas incobrables son 1) método de cancelación directa y 2) método de asignación.

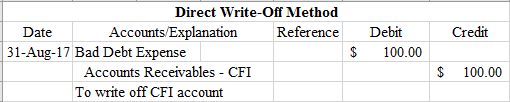

Método de cancelación directa de deudas incobrables

El método implica una cancelación directa de las cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten la cuenta. Bajo el método de cancelación directa, El gasto por insolvencia sirve como una pérdida directa por incobrables, que en última instancia va en contra de los ingresos, reducir sus ingresos netos Ingresos netos Los ingresos netos son un rubro clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través. Por ejemplo, en un período contable, una empresa puede experimentar grandes aumentos en su cuenta por cobrar. Luego, en el próximo período contable, muchos de sus clientes podrían incumplir con sus pagos (no pagarles), lo que hace que la empresa experimente una disminución en sus ingresos netos. Por lo tanto, el método de cancelación directa solo puede ser apropiado para pequeñas cantidades inmateriales. Demostraremos cómo registrar los asientos de diario de deudas incobrables utilizando MS Excel.

Método de asignación para deudas incobrables

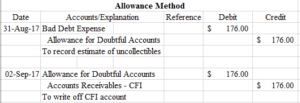

Cuando se trata de grandes cantidades de material, Se prefiere el método de asignación en comparación con el método de cancelación directa. Sin embargo, muchas empresas todavía utilizan la cancelación directa por pequeñas cantidades. La razón de la preferencia es porque el método involucra una cuenta de contra activo que va contra las cuentas por cobrar. Una cuenta de contra activo es básicamente una cuenta con un saldo opuesto a las cuentas por cobrar y se registra en el balance general. Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. como tal:

La razón por la que esta contra cuenta es importante es que no ejerce ningún efecto sobre las cuentas del estado de resultados. Significa, bajo este método, El gasto por insolvencia no necesariamente constituye una pérdida directa que vaya en contra de los ingresos.

Los tres componentes principales del método de asignación son los siguientes:

- Estime las cuentas por cobrar incobrables.

- Registre el asiento del diario debitando los gastos por deudas incobrables y acreditando la provisión para cuentas de cobro dudoso.

- Cuando decide cancelar una cuenta, Provisión para débito para cuentas de cobro dudoso Provisión para cuentas de cobro dudoso La provisión para cuentas de cobro dudoso es una cuenta contraactiva que se asocia con las cuentas por cobrar y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago. y acreditar la correspondiente cuenta por cobrar.

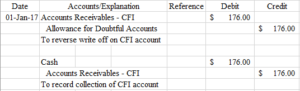

Algunas veces, personas o empresas devuelven el importe, pero en una fecha posterior, lo que significa que debe revertir la cancelación que realizó y registrar el cobro de las cuentas por cobrar. Implicaría la siguiente entrada:

Cómo estimar cuentas por cobrar

Como se mencionó anteriormente en nuestro artículo, Por lo general, se estima el monto de las cuentas por cobrar que son incobrables. ¿Por qué? Esto se debe a que es difícil casi imposible, para estimar un valor específico de gasto por insolvencia. Las empresas no pueden controlar cómo o cuándo paga la gente. A veces, las personas enfrentan dificultades y no pueden cumplir con sus obligaciones de pago. en cuyo caso incumplen. A las empresas también les ocurre lo mismo. Por lo tanto, no existe una forma garantizada de encontrar un valor específico de gasto por insolvencia, por eso lo estimamos dentro de parámetros razonables.

Los dos métodos utilizados para estimar el gasto por insolvencia son 1) Porcentaje de ventas y 2) Porcentaje de cuentas por cobrar.

1. Porcentaje de ventas

El porcentaje de ventas implica determinar qué porcentaje de las ventas a crédito netas o de las ventas a crédito totales es incobrable. Por lo general, está determinado por la experiencia pasada y la política crediticia anticipada. Una vez que la gerencia calcula el porcentaje, lo multiplican por sus ventas netas a crédito o por el total de ventas a crédito para determinar el gasto por insolvencia. Aquí tienes un ejemplo:

El 31 de marzo 2017, Corporate Finance Institute reportó ventas netas a crédito de $ 1, 000, 000. Utilizando el método de porcentaje de ventas, estimaron que el 1% de sus ventas a crédito serían incobrables.

Como se puede ver, $ 10, 000 ($ 1, 000, 000 * 0.01) se determina como el gasto por insolvencia en el que la administración estima incurrir.

2. Porcentaje de cuentas por cobrar

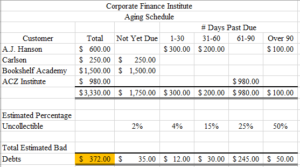

Según el método de porcentaje de cuentas por cobrar para estimar el gasto por insolvencia, las empresas preparan un cronograma de envejecimiento, Como se muestra abajo:

De nuevo, los porcentajes están determinados por la experiencia y los datos pasados. La parte más importante del programa de envejecimiento es el número resaltado en amarillo. Representa la cantidad que es requerido estar en la provisión de cuentas de cobro dudoso. Sin embargo, si ya existe un saldo acreedor en la provisión de cuentas de cobro dudoso, entonces solo necesitamos ajustarlo. Por ejemplo, Supongamos que ya existía un crédito de $ 100 en la cuenta de asignación. Para registrar el ajuste, simplemente tomamos los $ 372 y restamos los $ 100, dándonos $ 272 y lo registramos de la siguiente manera:

Y si, en lugar de un saldo acreedor en la cuenta de provisión, contabilizamos un saldo deudor antes del ajuste? Bien, en este caso, simplemente agregaríamos. Por ejemplo, digamos que existía un débito de $ 175 en la cuenta de asignación. Para registrar el ajuste, simplemente tomamos los $ 372 y agregamos los $ 175 para obtener $ 547 y lo registramos de la siguiente manera:

Importancia de los gastos por deudas incobrables

Cada año fiscal o trimestre, las empresas preparan estados financieros. Los estados financieros son vistos por inversores y posibles inversores, y deben ser confiables y deben poseer integridad. Los inversores están invirtiendo el dinero que tanto les ha costado ganar en la empresa y, si las empresas no proporcionan estados financieros veraces, significa que están engañando a los inversores para que coloquen dinero en su empresa basándose en información falsa.

El gasto por insolvencia es algo que debe registrarse y contabilizarse cada vez que una empresa prepara sus estados financieros. Cuando una empresa decide dejarlo fuera, exageran sus activos e incluso podrían exagerar sus ingresos netos.

El gasto por insolvencia también ayuda a las empresas a identificar qué clientes incumplen los pagos con más frecuencia que otros. Si una empresa decide utilizar un sistema de fidelización o un sistema de credibilidad, pueden utilizar la información de las cuentas de deudas incobrables para identificar qué clientes son solventes y ofrecerles descuentos por sus pagos puntuales.

Aprende más

Si cree que ha dominado los gastos por deudas incobrables y cómo registrarlos, asegúrese de consultar estos artículos relacionados para obtener una comprensión más profunda de otros conceptos contables:

- Cronograma de deuda Cronograma de deuda Un cronograma de deuda establece todas las deudas que tiene una empresa en un cronograma basado en su vencimiento y tasa de inters. En modelos financieros, flujos de gastos por intereses

- Guía de entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de las entradas del diario (que consisten en débitos y créditos)

- Deuda neta Deuda neta Deuda neta =deuda total - efectivo. La deuda neta es una métrica de liquidez financiera que mide la capacidad de una empresa para pagar todas sus deudas si vencen hoy. Compara la deuda total de una empresa con sus activos líquidos.

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es la deuda actual?

La deuda actual incluye los préstamos formales de una empresa fuera de las cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe b

-

¿Qué es la deuda?

La deuda es un tema incómodo. Hablar de nuestras finanzas personales es algo tabú y reconocer nuestra deuda puede provocar ansiedad. Según Debt.org, La deuda estadounidense alcanzó un récord de 13,

Artículos Destacados

-

¿Qué es la deuda de margen?

¿Qué es la deuda de margen? La deuda de margen representa la cantidad que un inversor le debe a un corredor en su cuenta de margen. Cuando un corredor aprueba una cuenta de margen para un inversor, a la cuenta de margen se le co...

-

¿Qué son los gastos por deudas incobrables?

¿Qué son los gastos por deudas incobrables? El gasto por deudas incobrables es la forma en que las empresas contabilizan una cuenta por cobrar que no se pagará. Las deudas incobrables surgen cuando un cliente no puede pagar debido a dificultade...