¿Cuál es la relación entre efectivo operativo y efectivo total?

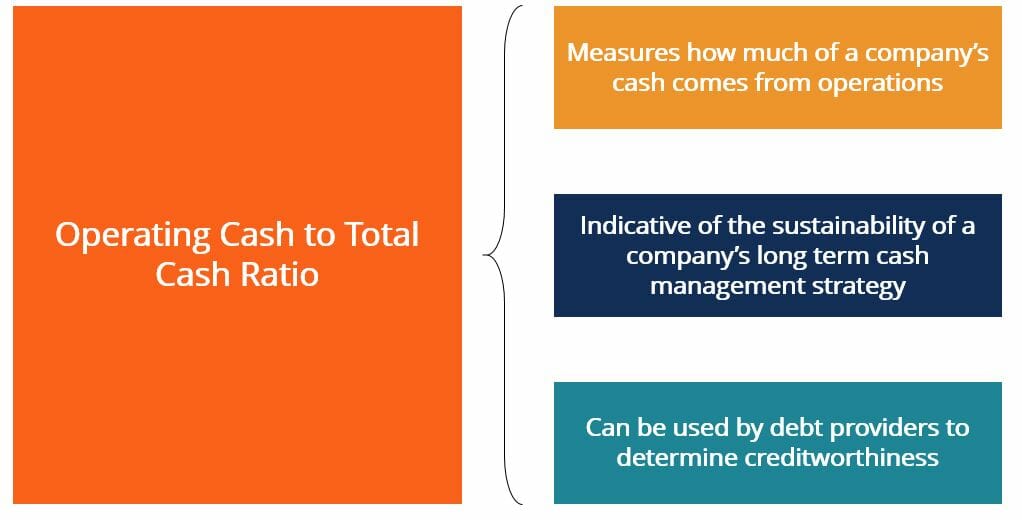

La relación de efectivo operativo a efectivo total mide qué parte del flujo de efectivo generado por una empresa proviene de sus operaciones principales. Esto puede usarse como un indicador de qué tan bien una empresa puede sostener su estrategia actual de administración de efectivo a largo plazo.

Una empresa que obtiene la mayor parte de su efectivo de sus operaciones principales probablemente podrá mantener su liquidez durante un período de tiempo más largo. A diferencia de, una empresa que obtiene la mayor parte de su efectivo de su financiación o de actividades comerciales no esenciales (como la inversión) puede indicar que la empresa no respalda actualmente una posición de efectivo que sea sostenible a largo plazo.

Los acreedores también pueden utilizar la relación entre efectivo operativo y efectivo total para determinar la solvencia de una empresa. Si el efectivo de la empresa proviene principalmente de desembolsos de deuda o de recurrir a fondos de capital externos, es posible que la empresa ya tenga un grado de apalancamiento que los proveedores de deuda no estén dispuestos a aceptar. Por lo tanto, El acceso al financiamiento de la deuda para las empresas con una proporción baja de OC a CT está más restringido porque la mayor parte de su flujo de efectivo no proviene de las operaciones comerciales centrales.

¿Cómo podemos calcular la relación entre efectivo operativo y efectivo total?

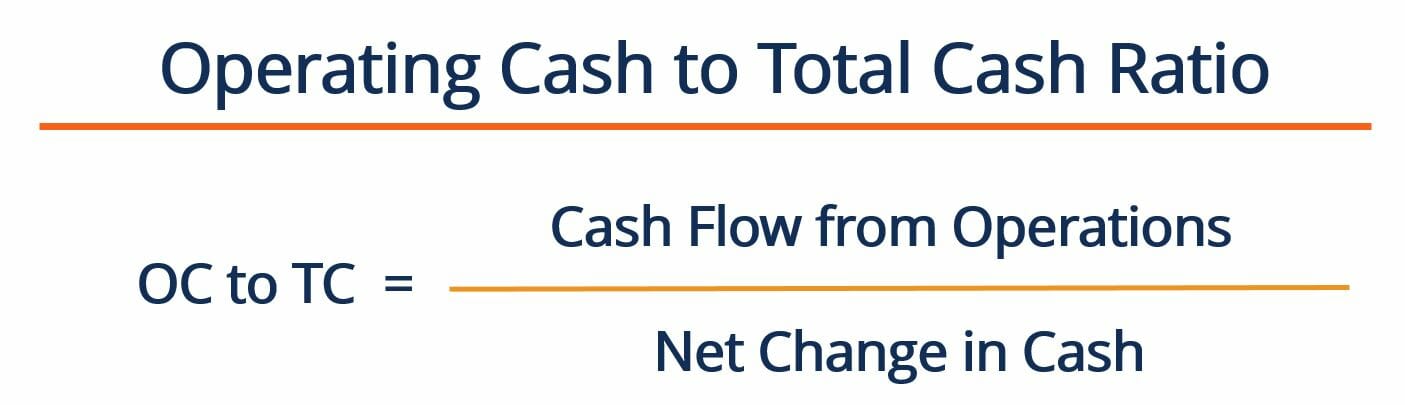

La razón se calcula dividiendo el flujo de efectivo de una empresa a partir de las operaciones por su cambio neto en efectivo para el período, usando la siguiente ecuación:

Dónde:

Flujo de caja de las operaciones - representa la cantidad de efectivo que una empresa generó durante un período contable determinado a partir de sus operaciones principales. Encontrado en el estado de flujo de efectivo de la empresa

Cambio neto en efectivo - se refiere a los flujos de efectivo totales que ha experimentado la empresa durante un período contable determinado. Es la suma del flujo de efectivo de las actividades operativas, Actividades de inversión, y actividades de financiación. Se encuentra en el estado de flujo de caja de la empresa.

Generalmente hablando, Es posible que las empresas que aún están creciendo no tengan mucha tracción en sus respectivos mercados. Esto significa que su liquidez diaria depende de fuentes de efectivo alternativas (como deuda o fondos de capital de riesgo). Sin embargo, tener esas fuentes de efectivo como la principal / única fuente de efectivo no es sostenible a perpetuidad. En cambio, una empresa madura suele depender menos del capital externo y puede financiar sus proyectos con el efectivo que ha generado a partir de las operaciones.

Ejemplo de relación de efectivo operativo a efectivo total

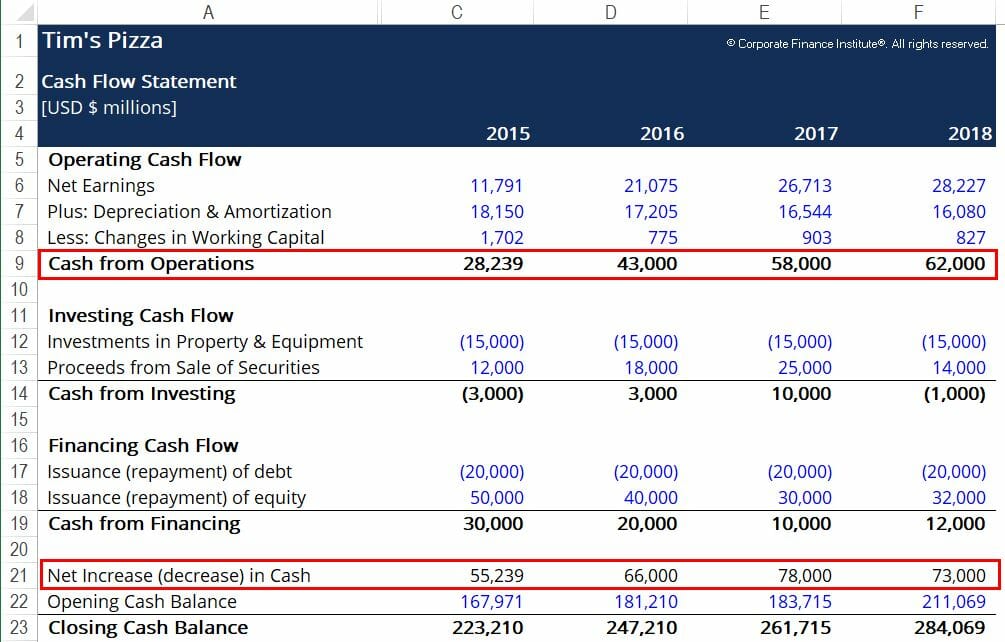

Tim's Pizza quiere calcular cuánto de su efectivo proviene de sus operaciones para evaluar la sostenibilidad de su posición de efectivo. A continuación, se muestran fragmentos de los estados financieros de Tim:

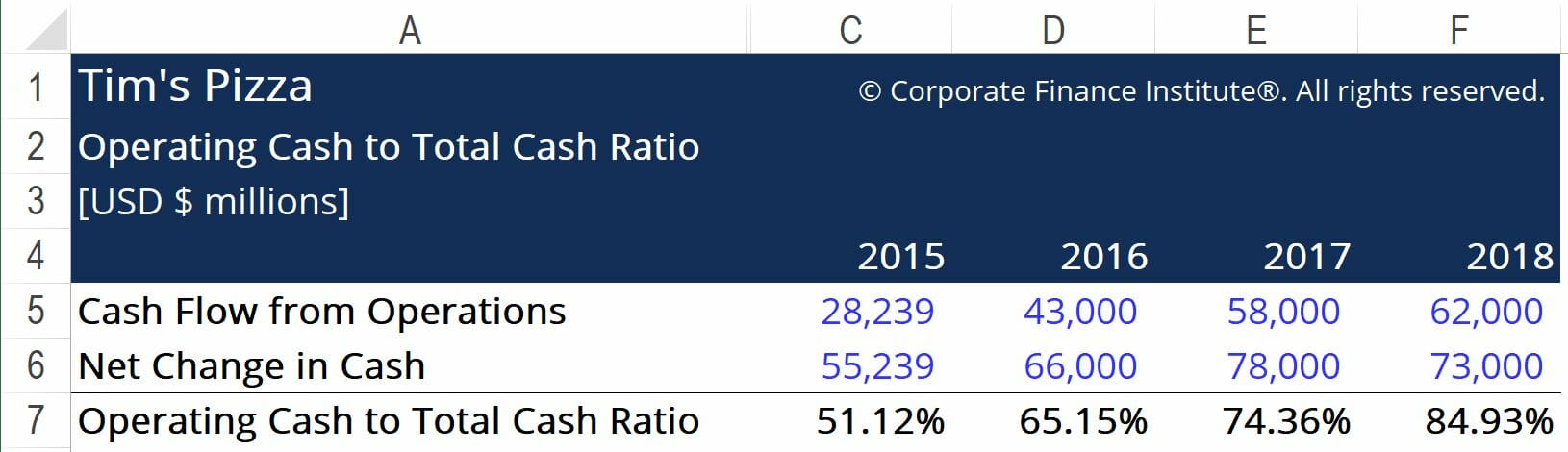

Los recuadros rojos resaltan la información importante que necesitamos para calcular la relación entre efectivo operativo y efectivo total, a saber, el flujo de caja de la empresa procedente de las operaciones y el cambio neto de caja. Usando la fórmula proporcionada anteriormente, llegamos a las siguientes cifras:

Aquí, podemos ver que el porcentaje de efectivo de las operaciones de Tim aumenta cada año. Esta es una indicación de que el negocio se está acercando a la sostenibilidad a largo plazo. Puede generar la mayor parte de su flujo de efectivo a partir de sus actividades operativas principales. Esto también puede significar que la empresa puede comenzar a considerar el financiamiento de la deuda para financiar el futuro NPVNPV FormulaA guía de la fórmula NPV en Excel al realizar un análisis financiero. Es importante comprender exactamente cómo funciona la fórmula NPV en Excel y las matemáticas detrás de ella. VPN =F / [(1 + r) ^ n] donde, PV =valor presente, F =Pago futuro (flujo de caja), r =tasa de descuento, n =el número de periodos en los proyectos futuros positivos con el fin de crear más valor para los accionistas. Los acreedores estarán más inclinados a prestar y cobrar tasas de interés más bajas, ya que tendrán un mayor grado de confianza con respecto a la capacidad de la empresa para pagar la deuda.

Para evaluar mejor la salud financiera de una empresa, la relación entre efectivo operativo y efectivo total debe calcularse para varias empresas que operan en la misma industria. Si otras empresas que operan en la industria ven ratios que son, de media, más bajo que el de Tim, podemos concluir que la empresa está haciendo un trabajo relativamente bueno al implementar una estrategia de efectivo sostenible a largo plazo.

Recursos adicionales

¡Gracias por leer este artículo de CFI sobre efectivo operativo! CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- Cómo calcular el índice de cobertura del servicio de la deuda Cómo calcular el índice de cobertura del servicio de la deuda Esta guía describirá cómo calcular el índice de cobertura del servicio de la deuda. Primero, repasaremos una breve descripción del índice de cobertura del servicio de la deuda, por qué es importante y luego repasar las soluciones paso a paso de varios ejemplos de cálculos del índice de cobertura del servicio de la deuda.

- Porción actual de la deuda a largo plazo Porción actual de la deuda a largo plazo La porción actual de la deuda a largo plazo es la porción de la deuda a largo plazo que vence dentro de un año. La deuda a largo plazo tiene un vencimiento de

- Curso de Fundamentos de Contabilidad - CFI

- Índice de intervalo defensivo Índice de intervalo defensivo El índice de intervalo defensivo (DIR) es un índice de liquidez financiera que indica cuántos días puede operar una empresa sin necesidad de recurrir a fuentes de capital distintas de sus activos corrientes. También se conoce como la relación de intervalo de defensa básica (BDIR) o la relación de período de intervalo defensivo (DIPR).

-

¿Qué es el índice de interés ganado en el tiempo (base de efectivo)?

El índice Times Interest Earned (Cash Base) (TIE-CB) es muy similar al índice Times Interest Earned Times Interés ganado El índice Times Interest Earned (TIE) mide la capacidad de una empresa para cum

-

¿Qué es la fórmula de flujo de efectivo operativo?

La fórmula de flujo de efectivo operativo se utiliza para calcular cuánto efectivo generó (o consumió) una empresa de sus actividades operativas en un período, y se muestra en el Estado de flujo de ef

Finanzas

- ¿Qué es la relación de prueba de ácido?

- ¿Qué es la relación publicidad / ventas?

- ¿Qué es el índice CAPE?

- ¿Qué es el coeficiente de conversión de efectivo (CCR)?

- ¿Qué es la relación entre el flujo de efectivo y la deuda?

- ¿Qué es el coeficiente de efectivo?

- ¿Qué es la tasa de rotación de efectivo (CTR)?

- ¿Qué es el coeficiente actual?

- ¿Qué es el índice de flujo de efectivo operativo?

-

¿Qué es el índice de retención?

¿Qué es el índice de retención? El índice de retención (también conocido como índice de retención de ingresos netos) es la relación entre los ingresos retenidos de una empresa y sus ingresos netos. no solo en la cuenta de resultados...

-

¿Qué es la relación de Sharpe?

¿Qué es la relación de Sharpe? Nombrado en honor al economista estadounidense, William Sharpe, el índice de Sharpe (o índice de Sharpe o índice de Sharpe modificado) se usa comúnmente para medir el rendimiento de una inversión ajus...