¿Qué es la relación de Sharpe?

Nombrado en honor al economista estadounidense, William Sharpe, el índice de Sharpe (o índice de Sharpe o índice de Sharpe modificado) se usa comúnmente para medir el rendimiento de una inversión ajustando su riesgo.

Cuanto mayor sea la proporción, cuanto mayor sea el rendimiento de la inversión en relación con la cantidad de riesgo asumido, y por lo tanto, mejor será la inversión. La relación se puede utilizar para evaluar una sola acción o inversión, o una cartera completa.

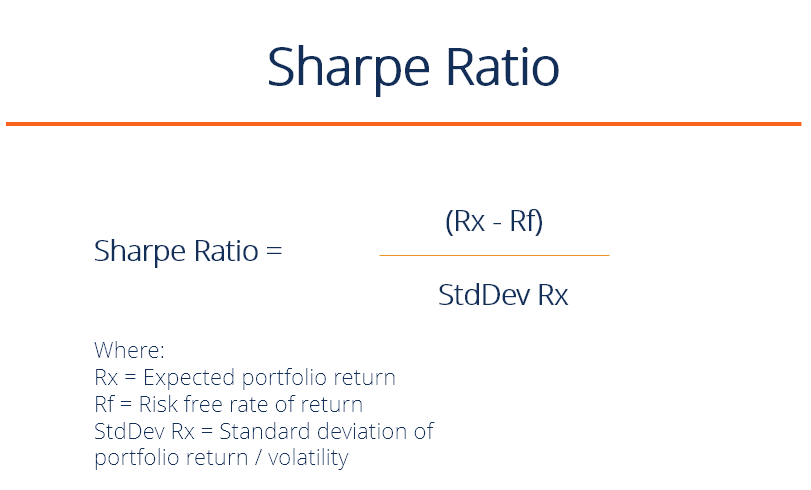

Fórmula de relación de Sharpe

Relación de Sharpe =(Rx - Rf) / StdDev Rx

Dónde:

- Rx =Rentabilidad esperada de la cartera

- Rf =Tasa de rendimiento libre de riesgo

- StdDev Rx =Desviación estándar del rendimiento de la cartera (o, volatilidad)

Umbrales de calificación de relación de Sharpe:

- Menos que 1: Malo

- 1 - 1,99: Adecuado / bueno

- 2 - 2,99: Muy bien

- Mayor que 3: Excelente

¿Que significa realmente?

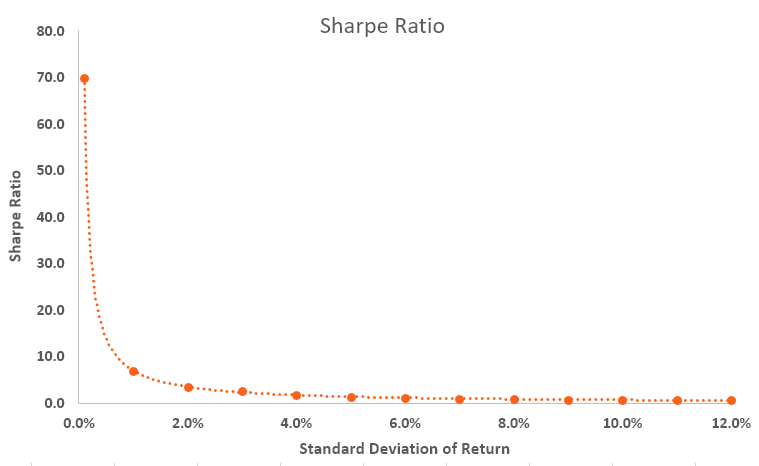

Se trata de maximizar la rentabilidad y reducir la volatilidad. Si una inversión tuviera un rendimiento anual de solo el 10% pero no tuviera volatilidad, tendría una relación de Sharpe infinita (o indefinida).

Por supuesto, es imposible tener volatilidad cero, incluso con un bono del gobierno (los precios suben y bajan). A medida que aumenta la volatilidad, el rendimiento esperado tiene que aumentar significativamente para compensar ese riesgo adicional.

El ratio de Sharpe revela el rendimiento medio de la inversión, menos la tasa de rendimiento libre de riesgo, dividido por la desviación estándar de los rendimientos de la inversión. A continuación se muestra un resumen de la relación exponencial entre la volatilidad de los rendimientos y el índice de Sharpe.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Aplicación del índice de Sharpe

Una cartera de inversiones puede constar de acciones, cautiverio, ETF, depósitos, metales preciosos, u otros valores. Cada valor tiene su propio nivel de riesgo-rendimiento subyacente que influye en la relación.

Por ejemplo, Suponga que un administrador de fondos de cobertura tiene una cartera de acciones con una proporción de 1,70. El administrador del fondo decide agregar algunas materias primas para diversificar y modificar la composición a 80/20, acciones / materias primas, lo que eleva la relación de Sharpe a 1,90.

Si bien el ajuste de la cartera podría aumentar el nivel general de riesgo, empuja la relación hacia arriba, lo que indica una situación de riesgo / recompensa más favorable. Si el cambio de cartera hace que el índice baje, luego la adición de la cartera, al mismo tiempo que ofrece una rentabilidad atractiva, sería evaluado por muchos analistas financieros como portadores de un nivel de riesgo inaceptable, y no se realizaría el cambio de cartera.

Ejemplo del índice de Sharpe

Considere dos administradores de fondos, A y B. El administrador A tiene un rendimiento de cartera del 20%, mientras que B tiene un rendimiento del 30%. El rendimiento del S&P 500 es del 10%. Aunque parece que B tiene un mejor rendimiento en términos de rendimiento, cuando miramos la relación de Sharpe, resulta que A tiene una razón de 2 mientras que la razón de B es solo 0.5.

Los números significan que B está asumiendo un riesgo sustancialmente mayor que A, lo que puede explicar sus mayores rendimientos, pero lo que también significa que tiene una mayor probabilidad de sufrir pérdidas eventualmente.

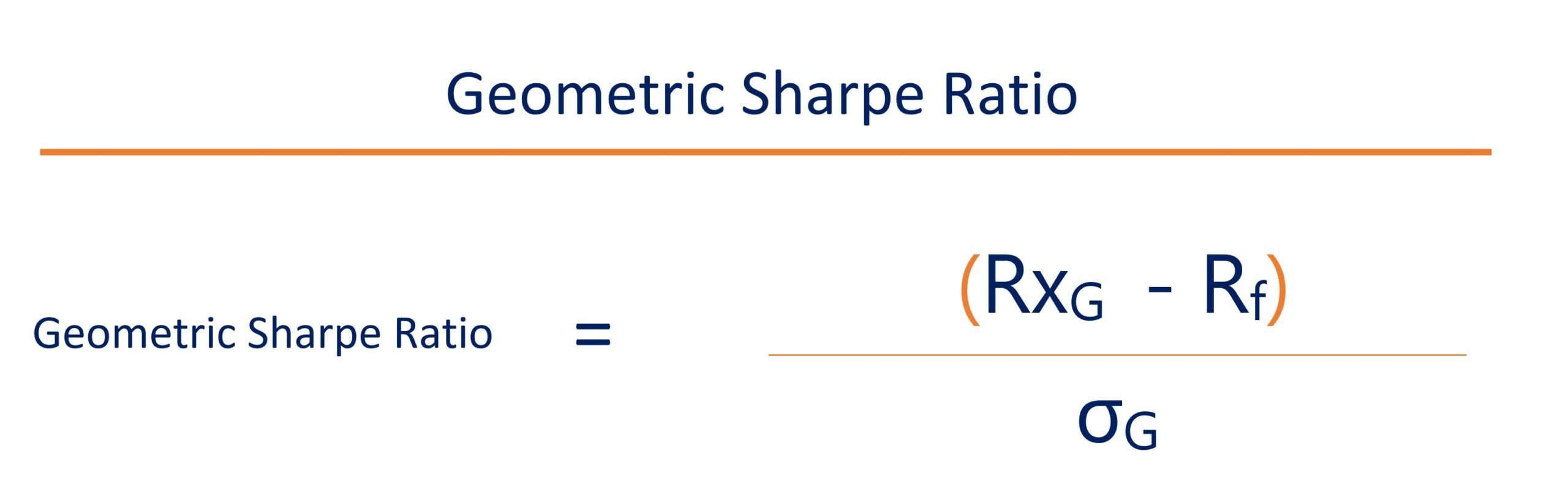

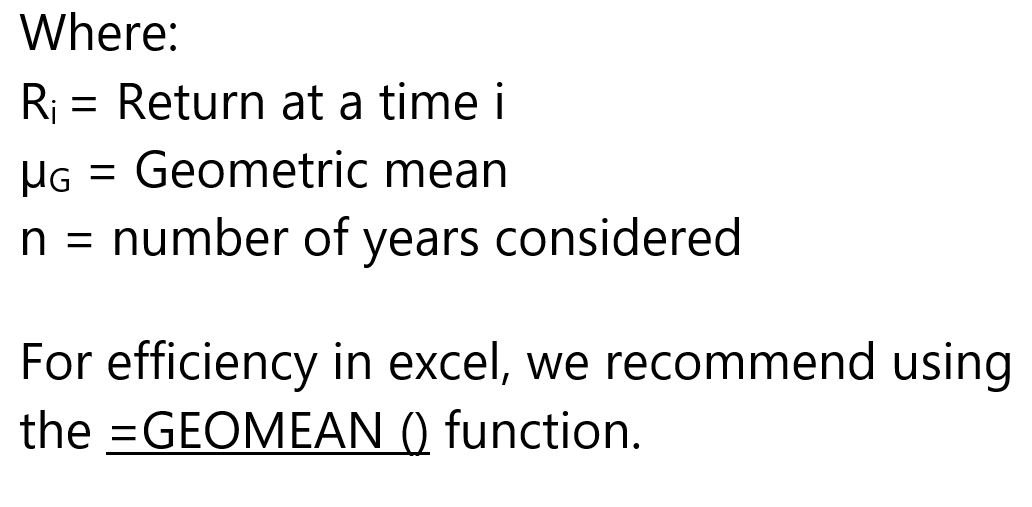

Relación de nitidez geométrica frente a relación de nitidez modificada

La relación geométrica de Sharpe es la media geométrica de los rendimientos excedentes compuestos dividida por la desviación estándar de los rendimientos compuestos Tasa de crecimiento compuesta La tasa de crecimiento compuesta es una medida que se utiliza específicamente en contextos comerciales y de inversión. que indica la tasa de crecimiento durante varios períodos de tiempo. Es una medida del crecimiento constante de una serie de datos. La mayor ventaja de la tasa de crecimiento compuesta es que la métrica tiene en cuenta el efecto de la composición. devoluciones.

Dónde:

- Rx GRAMO =Media geométrica de rendimientos compuestos

- Rf =Tasa de rendimiento libre de riesgo

- σ GRAMO =Desviación estándar de rendimientos compuestos

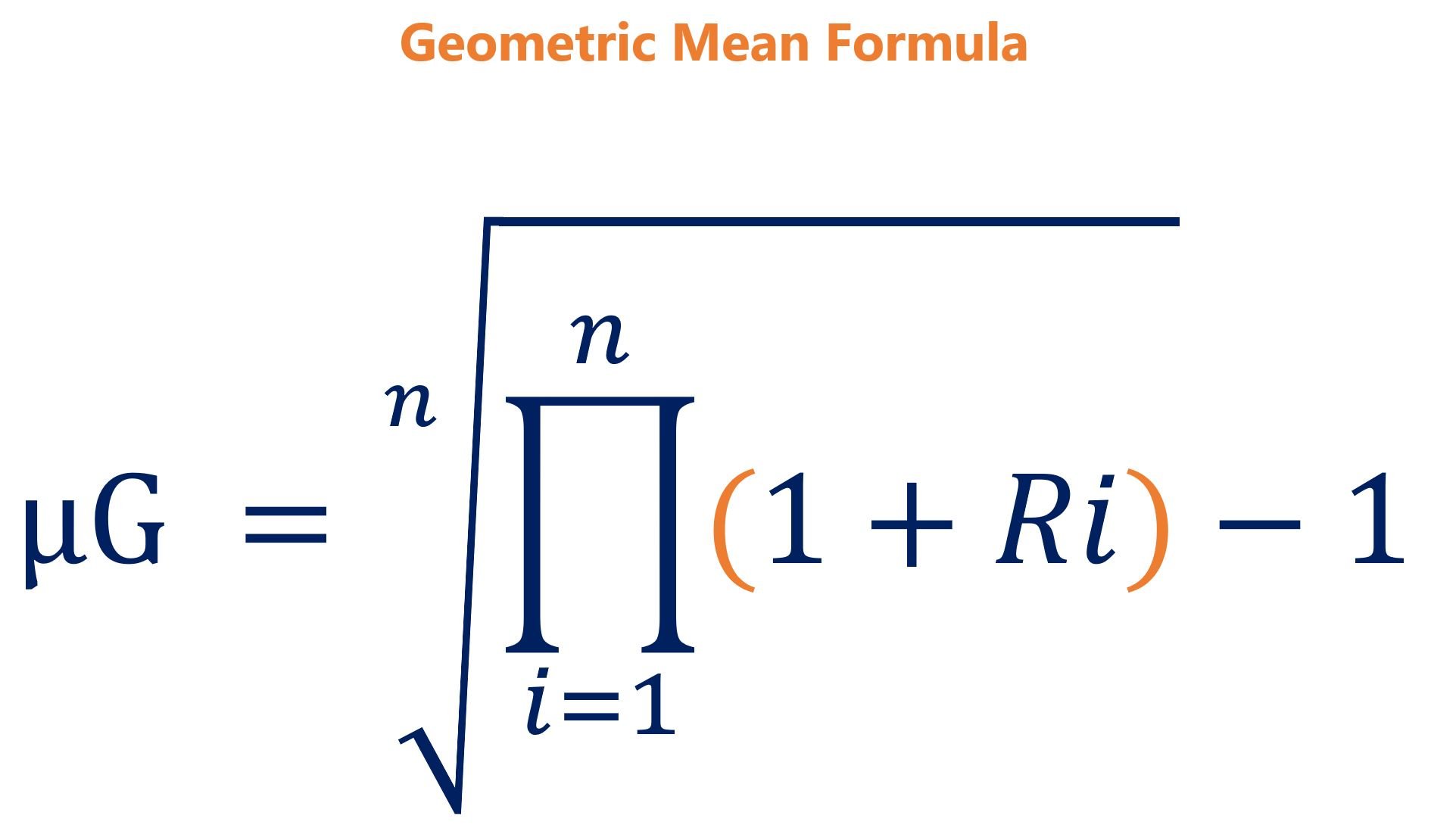

Dado que el índice de Sharpe ya factoriza el riesgo en el denominador, usando media geométrica Plantilla de media geométrica Esta plantilla de media geométrica le ayuda a comparar las opciones de inversión calculando el valor final de las inversiones utilizando la media geométrica. La media geométrica es el crecimiento promedio de una inversión calculado al multiplicar n variables y luego sacar la raíz cuadrada n. En otras palabras, es el rendimiento medio de una inversión que contabilizaría dos veces el riesgo. Con volatilidad, la media geométrica siempre será menor que su media aritmética.

Además de eso, la relación geométrica de Sharpe tiene en cuenta los rendimientos reales y es una relación más conservadora. Por lo tanto, la principal diferencia entre el índice de Sharpe modificado y el índice de Sharpe geométrico sería el promedio de los rendimientos en exceso calculados mediante las fórmulas siguientes:

Nota:Para una comparación de devoluciones de manzana a manzana, la relación geométrica de Sharpe de una cartera siempre debe compararse con la relación geométrica de Sharpe de otras carteras.

Recursos adicionales

Gracias por leer este artículo sobre la medición de la rentabilidad ajustada al riesgo. La misión de CFI es ayudarlo a avanzar en su carrera en finanzas corporativas. Para seguir aprendiendo y avanzando en su carrera, recomendamos estos recursos CFI adicionales:

- Tasa de rendimiento contable (ARR) ARR - Tasa de rendimiento contable La tasa de rendimiento contable (ARR) es el ingreso neto promedio que se espera que genere un activo dividido por su costo de capital promedio, expresado como

- Riesgo y rendimiento Riesgo y rendimiento En la inversión, el riesgo y el rendimiento están altamente correlacionados. Un mayor rendimiento potencial de la inversión suele ir de la mano con un mayor riesgo. Los diferentes tipos de riesgos incluyen el riesgo específico del proyecto, riesgo específico de la industria, riesgo competitivo, riesgo internacional, y riesgo de mercado.

- Tasa Interna de Retorno (TIR) Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

¿Qué es la relación Calmar?

El índice Calmar es una fórmula que mide el rendimiento de un fondo de inversión, como un fondo de cobertura, un fondo de cobertura, un fondo de cobertura, un vehículo de inversión alternativo, es una

-

¿Qué es el índice de rotación de la cartera?

El índice de rotación de la cartera es la tasa a la que los administradores de la cartera compran y venden los activos de un fondo. En otras palabras, el índice de rotación de la cartera se refiere al

Artículos Destacados

- ¿Qué es la relación de prueba de ácido?

- ¿Qué es la relación publicidad / ventas?

- ¿Qué es el índice CAPE?

- ¿Qué es el coeficiente actual?

- ¿Qué es la relación deuda / activos?

- ¿Qué es la relación de deuda a capital?

- ¿Qué es la relación deuda-ingresos?

- ¿Qué es la relación entre el fondo de comercio y los activos?

- ¿Qué es el índice de margen bruto?

-

¿Qué es el índice de capital social de los accionistas?

¿Qué es el índice de capital social de los accionistas? El índice de capital social es un índice que muestra la cantidad de activos de una empresa que se han financiado utilizando el capital social del propietario en lugar de la deuda. Muestra la parte de ...

-

¿Qué es la relación de Treynor?

¿Qué es la relación de Treynor? El índice de Treynor es una medida de rendimiento de la cartera que se ajusta al riesgo sistemático Riesgo sistémico El riesgo sistémico es la parte del riesgo total que es causada por factores fuera ...