¿Qué son los ratios de préstamos?

Ratios de préstamos, o ratios de calificación, son ratios utilizados por los bancos y otras instituciones crediticias en el análisis crediticio. Las instituciones financieras asignan un puntaje crediticio a los prestatarios después de realizar la diligencia debida Diligencia debida La diligencia debida es un proceso de verificación, investigación, o auditoría de un posible trato u oportunidad de inversión para confirmar todos los hechos relevantes y la información financiera, y para verificar cualquier otra cosa que haya surgido durante un proceso de inversión o transacción de fusiones y adquisiciones. La debida diligencia se completa antes de que se cierre un trato. que implica una verificación de antecedentes exhaustiva del prestatario y su historial financiero.

Los índices de préstamos se utilizan ampliamente en los procesos de aprobación de suscripción de préstamos. El uso de la proporción de préstamos varía entre los prestamistas. Aplican diferentes ratios en el análisis de crédito Análisis de crédito El análisis de crédito ayuda a determinar la capacidad de una empresa o persona para pagar sus obligaciones de deuda. Determina el riesgo crediticio o el riesgo de incumplimiento de un prestatario potencial. y la elección depende de los objetivos del prestatario y de los proyectos en los que planean desplegar capital.

Los índices ayudan a definir si los prestatarios individuales o institucionales podrán cumplir con sus obligaciones financieras después de obtener un préstamo. El proceso de análisis crediticio consta de métodos cualitativos y cuantitativos. Los índices de préstamos son una parte integral del análisis cuantitativo.

Resumen

- Existen ratios de préstamos para realizar análisis crediticios y financieros de posibles prestatarios antes de la originación del préstamo.

- Incluyen la relación deuda-ingresos, la tasa de gastos de vivienda, y la relación préstamo-valor.

- El uso de la proporción de préstamos varía entre los prestamistas.

Tipos de ratios de préstamos

1. Relación deuda-ingresos

La relación deuda-ingresos (DTI) es una relación de préstamos que representa una medida de las finanzas personales, comparar los pagos de la deuda de un individuo con su ingreso bruto Ingreso bruto El ingreso bruto se refiere al ingreso total ganado por un individuo en un cheque de pago antes de impuestos y otras deducciones. Comprende todos los ingresos mensuales. El ingreso bruto es simplemente un cheque de pago mensual antes de que uno pague los costos, como impuestos, gastos por intereses, etc.

En otras palabras, la relación deuda-ingresos es un porcentaje de los ingresos brutos que se destina al servicio de la deuda (liquidación de la deuda). La relación se calcula dividiendo los pagos mensuales totales de la deuda por el ingreso mensual bruto.

Relación deuda-ingresos =Pagos mensuales totales de la deuda / Ingresos mensuales brutos

El índice DTI es una métrica muy popular para los prestamistas hipotecarios que evalúan la capacidad de una persona para administrar los pagos mensuales de la deuda de una propiedad que se compró con una deuda.

Interpretación de la relación DTI

Después de calcular la relación DTI, Los prestamistas extraen conclusiones sobre la situación financiera de una persona en función de sus ingresos brutos mensuales y los gastos de la deuda.

Una relación deuda-ingresos baja indica un equilibrio relativamente bueno entre ingresos y deuda. Si, por ejemplo, el índice DTI de un prestatario potencial es igual al 14%, significa que el 14% de sus ingresos brutos mensuales se destina al pago de la deuda (servicio de la deuda).

Por otra parte, si la relación DTI es relativamente alta, decir, 43%, le indica a un prestamista que un individuo tiene una cantidad significativa de deuda en relación con el dinero ganado cada mes. Por cierto, El 43% es el índice de DTI más alto que un prestatario puede lograr y aún ser elegible para obtener un préstamo.

Entonces, cuanto menor sea la relación deuda-ingresos, es más probable que un prestatario no tenga problemas para pagar la deuda. Como resultado, los bancos y otros proveedores de crédito quieren ver índices de DTI bajos para los prestatarios antes de originar préstamos. Típicamente, Los prestamistas prefieren un índice DTI inferior al 36%.

2. Ratio de gastos de vivienda

El índice de gastos de vivienda es un índice de préstamos que compara los gastos de vivienda con un ingreso antes de impuestos. La relación se utiliza a menudo junto con la relación deuda-ingresos cuando se evalúa el perfil crediticio de un prestatario potencial. También se utiliza para determinar el nivel máximo de crédito que se otorgará a un prestatario.

El índice de gastos de vivienda requiere la divulgación de los ingresos antes de impuestos del prestatario, que es un factor esencial tanto para la relación deuda-ingresos como para la relación de gastos de vivienda.

Para calcular el índice de gastos de vivienda, un prestamista resumirá todas las obligaciones de gastos de vivienda de un prestatario. Incluyen los gastos operativos, tales como gastos de capital e intereses futuros de la hipoteca, costos e impuestos del seguro de propiedad, cuotas de asociación de vivienda, etc. Después de resumir todo, la suma se divide por los ingresos antes de impuestos del prestatario para llegar al índice de gastos de vivienda.

Relación de gastos de vivienda =Gastos de vivienda / Ingresos antes de impuestos

En tono rimbombante, el índice de gastos de vivienda se puede calcular utilizando pagos mensuales y anuales.

El umbral para el índice de gastos de vivienda establecido por los prestamistas para la aprobación de préstamos hipotecarios suele ser del 28%.

3. Relación préstamo-valor

El índice de préstamo a valor (LTV) es un índice de préstamo utilizado por las instituciones financieras para evaluar el riesgo de préstamo antes de aprobar una hipoteca para la compra de una propiedad.

La relación préstamo-valor representa una cierta parte del valor de un activo (p. Ej., una casa) para ser emitida como deuda con un prestatario. La parte del financiamiento la define el prestamista después de la debida diligencia y se basa en el puntaje crediticio del prestatario Puntaje crediticio Un puntaje crediticio es un número que representa la posición financiera y crediticia de una persona y su capacidad para obtener asistencia financiera de los prestamistas. Los prestamistas utilizan el puntaje crediticio para evaluar la calificación de un posible prestatario para un préstamo y los términos específicos del préstamo.

Por ejemplo, si un individuo planea comprar una casa avaluada en $ 100, 000 y pretende obtener financiación para adquirirlo, Primero, un banco le asignará una calificación crediticia. La evaluación crediticia ayudará a definir el monto máximo de la hipoteca que se emitirá para la adquisición de una vivienda.

La fórmula para la relación LTV es la siguiente:

Relación préstamo-valor =Monto de la hipoteca / Valor de la propiedad

Supongamos que el banco decide prestar $ 70, 000 al prestatario. Según la fórmula anterior, será un LTV del 70% ($ 70, 000 / $ 100, 000). Entonces, el 30% restante del valor de la propiedad ($ 30, 000) tendrían que pagarse del bolsillo del prestatario.

Interpretación de la relación LTV

Cuanto mayor sea la relación préstamo-valor, mayor es el riesgo. Cuanto mayor sea el riesgo, cuanto mayor sea el rendimiento (compensación) que un prestamista reclamará a cambio de la emisión del préstamo. Entonces, los prestatarios con índices LTV más altos pagarán más intereses en comparación con aquellos con un índice LTV más bajo.

4. Relación de capital de trabajo

El coeficiente de capital de trabajo, también conocido como razón corriente, indica la cantidad de activos corrientes que posee una empresa en relación con sus pasivos corrientes. El índice muestra la facilidad con la que la empresa puede cumplir con sus obligaciones a corto plazo que vencen dentro de un año. Entonces, el coeficiente de capital de trabajo es igual al activo circulante dividido por el pasivo circulante.

Relación de capital de trabajo =Activo corriente / Pasivo corriente

Las principales cuentas que se incluirán aquí en el lado del activo actual son:

- Dinero en efectivo

- Cuentas por cobrar

- Inventario

En el lado de la responsabilidad actual, las cuentas son las siguientes:

- Cuentas por pagar

- Deuda a corto plazo

- porción actual de la deuda a largo plazo

Interpretación del coeficiente de capital de trabajo

Si la razón de capital de trabajo es mayor que uno, la empresa, obviamente, tiene más activos corrientes que pasivos corrientes, y así puede cumplir con todas sus obligaciones actuales dentro del año usando solo sus activos existentes.

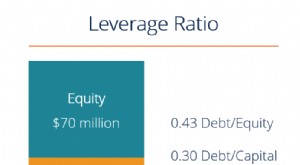

5. Relación deuda-capital

La relación deuda-capital destaca la estructura de capital de una empresa. La formula es:

Relación deuda-capital =Pasivo total / Capital contable

Los pasivos totales incluyen deuda a corto y largo plazo, más cualquier otro pasivo. También se puede utilizar una fórmula más conservadora de:

Relación entre pasivos totales y patrimonio neto tangible =

Pasivo total / (Capital contable - Activos intangibles)

Interpretación de la relación deuda-capital

Una relación deuda-capital elevada suele indicar una estrategia de crecimiento agresiva. Si la deuda adicional no genera un aumento de los ingresos, puede resultar en insolvencia.

6. Índice de cobertura del servicio de la deuda

Ratio de cobertura de servicio de la deuda, o DSCR, mide la capacidad de una empresa para utilizar sus ingresos operativos para pagar todas sus obligaciones de deuda. En otras palabras, el DSCR indica la facilidad con la que una empresa puede cumplir con sus obligaciones de deuda utilizando sus ingresos operativos.

Las diferentes formas de calcular el DSCR son las siguientes:

DSCR =EBITDA / Intereses + Principal

DSCR =(EBITDA - Gastos de capital) / Intereses + Principal

DSCR =EBIT / Intereses + Principal

Interpretación del índice de cobertura del servicio de la deuda

Un índice más bajo muestra una mayor probabilidad de incumplimiento. Si el DSCR es menor que 1, sugiere que la empresa no puede hacer frente a sus obligaciones de deuda únicamente con los ingresos operativos. Actualmente realiza pagos de capital e intereses que son mayores que su utilidad operativa o su EBITDA menos CAPEX, o cualquiera que sea el numerador en la fórmula.

Si el DSCR es más de 2, indica una buena señal en general en todas las industrias.

Por ejemplo, en la industria minera del carbón, el DSCR debe ser extremadamente alto, aproximadamente siete veces en promedio. La razón por la que es tan alta es que la minería del carbón es muy cíclica, y requiere una gran cantidad de inversiones de capital. Los prestamistas deben tener mucho cuidado al prestar dinero a las empresas mineras de carbón.

De lo contrario, la industria de servicios solo requiere un DSCR de tres veces y media. La industria de servicios es muy liviana en gastos de capital, y no es muy cíclico.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Razones de análisis de crédito Razones de análisis de crédito Las razones de análisis de crédito son herramientas que ayudan al proceso de análisis de crédito. Ayudan a determinar si las personas físicas o jurídicas son capaces de cumplir con sus obligaciones financieras.

- Razones de eficiencia Razones de eficiencia Las razones de eficiencia son métricas que se utilizan para analizar la capacidad de una empresa para emplear eficazmente sus recursos. como capital y activos,

- Razones financieras Razones financieras Las razones financieras se crean con el uso de valores numéricos tomados de los estados financieros para obtener información significativa sobre una empresa.

- Razones de apalancamiento Razones de apalancamiento Una razón de apalancamiento indica el nivel de deuda incurrida por una entidad comercial contra varias otras cuentas en su balance. estado de resultados, o estado de flujo de efectivo. Plantilla de Excel

-

¿Qué son los ratios contables?

Los ratios contables cubren una amplia gama de ratios que utilizan los contadores y actúan como diferentes indicadores que miden la rentabilidad. Liquidez Liquidez En los mercados financieros, La liqu

-

¿Qué es la deuda actual?

La deuda actual incluye los préstamos formales de una empresa fuera de las cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe b

Finanzas

- ¿Qué son los ratios de actividad?

- ¿Qué es el índice de cobertura de activos?

- ¿Qué son los ratios específicos del banco?

- ¿Qué es la relación entre el flujo de efectivo y la deuda?

- ¿Qué son los ratios de finanzas corporativas?

- ¿Qué es un índice de cobertura?

- ¿Qué son los ratios de análisis crediticio?

- ¿Qué son los convenios de deuda?

- ¿Cuál es la relación de deuda neta a EBITDA?

-

¿Qué son los ratios de apalancamiento?

¿Qué son los ratios de apalancamiento? Un coeficiente de apalancamiento es cualquier tipo de coeficiente financiero Glosario de coeficientes de análisis financiero Glosario de términos y definiciones para términos comunes de coeficientes d...

-

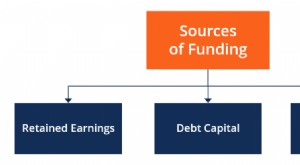

¿Cuáles son las fuentes de financiación?

¿Cuáles son las fuentes de financiación? Las empresas siempre buscan fuentes de financiación para hacer crecer el negocio. Fondos, también llamado financiamiento, representa un acto de contribución de recursos para financiar un programa, pro...