¿Qué es la duración?

La duración es una de las características fundamentales de un valor de renta fija (por ejemplo, un bono Bonos Los bonos son valores de renta fija emitidos por corporaciones y gobiernos para obtener capital. El emisor del bono toma prestado capital del tenedor del bono y le hace pagos fijos a una tasa de interés fija (o variable) durante un período específico.) Junto con el vencimiento, producir, cupón Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono., y funciones de llamada. Es una herramienta utilizada en la evaluación de la volatilidad del precio de un valor de renta fija.

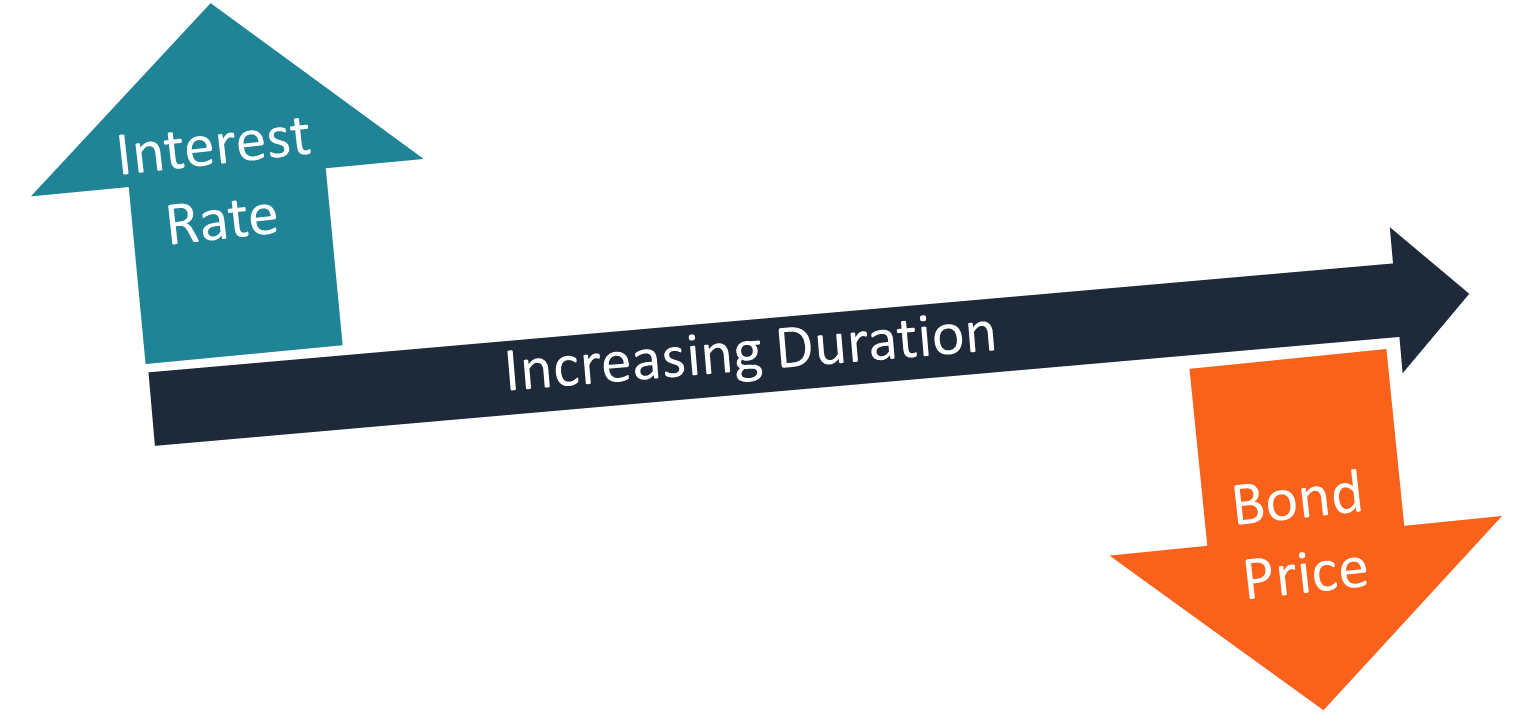

Dado que la tasa de interés Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. es uno de los impulsores más importantes del valor de un bono, La duración mide la sensibilidad de las fluctuaciones del valor a los cambios en las tasas de interés. La regla general establece que una mayor duración indica una mayor probabilidad de que el valor de un bono disminuya a medida que aumentan las tasas de interés.

La duración se utiliza comúnmente en la gestión de carteras y riesgos Gestión de riesgos La gestión de riesgos abarca la identificación, análisis, y respuesta a factores de riesgo que forman parte de la vida de un negocio. Suele realizarse con instrumentos de renta fija. Usando pronósticos de tasas de interés, un administrador de cartera puede cambiar la composición de una cartera para alinear su duración con el nivel esperado de tasas de interés.

Sin embargo, la duración solo revela un lado de un valor de renta fija. Se debe realizar un análisis completo del activo de renta fija utilizando todas las características disponibles.

CFI Curso de Fundamentos de Renta Fija cubre los temas esenciales para la valoración de la renta fija.

Tipos de duración

La métrica de duración viene con varias modificaciones. Los más comunes son la duración de Macaulay, duración modificada, y duración efectiva.

1. Duración de Macaulay

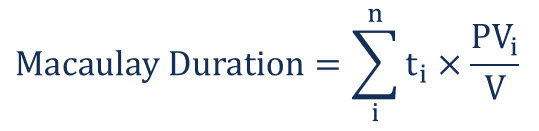

La duración de Macaulay es un promedio ponderado de los tiempos hasta que se reciben los flujos de efectivo de un instrumento de renta fija. El concepto fue introducido por el economista canadiense Frederick Macaulay. Es una medida del tiempo requerido para que un inversionista recupere el precio del bono por los flujos de efectivo totales del bono. La duración de Macaulay se mide en unidades de tiempo (p. Ej., años).

La duración de Macaulay para los bonos que pagan cupones es siempre menor que el tiempo de vencimiento del bono. Para bonos de cupón cero, la duración es igual al tiempo hasta el vencimiento.

La fórmula para el cálculo de la duración de Macaulay se expresa de la siguiente manera:

Dónde:

- t I - El tiempo hasta el I Se recibirá el flujo de efectivo del activo.

- PV I - El valor actual de la I el flujo de efectivo del activo

- V - El valor presente de todos los flujos de efectivo del activo.

2. Duración modificada

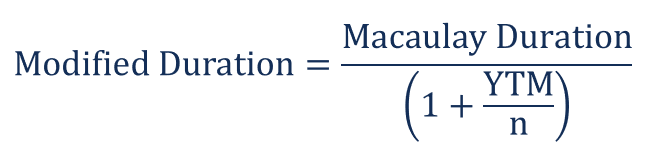

En relación con la duración de Macaulay, la métrica de duración modificada es una medida más precisa de la sensibilidad al precio. Se aplica principalmente a bonos, pero también se puede utilizar con otro tipo de valores que se pueden considerar en función del rendimiento.

La cifra de duración modificada indica el cambio porcentual en el valor del bono dado un cambio de tasa de interés del X%. A diferencia de la duración de Macaulay, la duración modificada se mide en porcentajes.

La duración modificada a menudo se considera una extensión de la duración de Macaulay. Está respaldado por la siguiente fórmula matemática:

Dónde:

- YTM - El rendimiento al vencimiento de un bono

- norte - La frecuencia de capitalización

3. Duración efectiva

La duración efectiva es una medida de la duración de los bonos con opciones integradas (p. Ej., bonos rescatables). A diferencia de la duración modificada y la duración de Macaulay, la duración efectiva considera las fluctuaciones en los movimientos del precio del bono en relación con los cambios en el rendimiento del bono al vencimiento (YTM). En otras palabras, la medida tiene en cuenta las posibles fluctuaciones en los flujos de efectivo esperados de un bono.

La duración efectiva se calcula mediante la siguiente fórmula:

Dónde:

- V - Δy - El valor del bono si el rendimiento cae en un y%

- V + Δy - El valor del bono si el rendimiento aumenta un y%

- V 0 - El valor presente de todos los flujos de efectivo del bono.

- Δ y - El cambio de rendimiento

Lecturas relacionadas

Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Precio de los bonos Precio de los bonos El precio de los bonos es la ciencia de calcular el precio de emisión de un bono en función del cupón, valor nominal, rendimiento y plazo hasta el vencimiento. El precio de los bonos permite a los inversores

- Mercados de capitales de deuda Los grupos de Mercados de capitales de deuda (DCM) son responsables de asesorar directamente a los emisores corporativos sobre la obtención de deuda para adquisiciones, refinanciamiento de deuda existente, o reestructuración de la deuda existente. Estos equipos operan en un entorno en rápido movimiento y trabajan en estrecha colaboración con un socio asesor.

- Prima de riesgo de acciones Prima de riesgo de acciones La prima de riesgo de acciones es la diferencia entre la rentabilidad de las acciones / acciones individuales y la tasa de rendimiento libre de riesgo. Es la compensación al inversor por asumir un mayor nivel de riesgo e invertir en acciones en lugar de valores libres de riesgo.

- Negociación de renta fija Negociación de renta fija La negociación de renta fija implica invertir en bonos u otros instrumentos de garantía de deuda. Los valores de renta fija tienen varios atributos y factores únicos que

-

¿Qué es un Bono del Tesoro?

Un bono del Tesoro (o T-Bond) es un título de deuda gubernamental a largo plazo emitido por el Departamento del Tesoro de los EE. UU. Con una tasa de rendimiento fija. Los períodos de vencimiento varí

-

¿Qué es un bono de cupón cero?

Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. Letras del Tesoro

Finanzas

-

¿Qué es no exigible?

¿Qué es no exigible? No invocable, también llamado no canjeable, se refiere al tipo de valores que no pueden ser recuperados (rescatados) por sus emisores antes de su vencimiento, a menos que se paguen multas a los tenedo...

-

¿Qué es un Samurai Bond?

¿Qué es un Samurai Bond? Un bono samurái es un bono corporativo emitido por empresas extranjeras en el mercado japonés y debe cumplir con las regulaciones japonesas. Es un bono denominado en yenes que atrae a inversores de Ja...