¿Qué es la relación de tamaño común?

La relación de tamaño común se refiere a cualquier número en los estados financieros de una empresa Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estos tres enunciados centrales se expresan como un porcentaje de una base.

Relaciones globales de tamaño común

Las proporciones de tamaño común global expresan un número en el estado financiero de una empresa como un porcentaje de un número relevante de denominación en el estado de cuenta. Por lo tanto, Todos los porcentajes mostrados pueden interpretarse y compararse fácilmente con otras partidas del estado financiero.

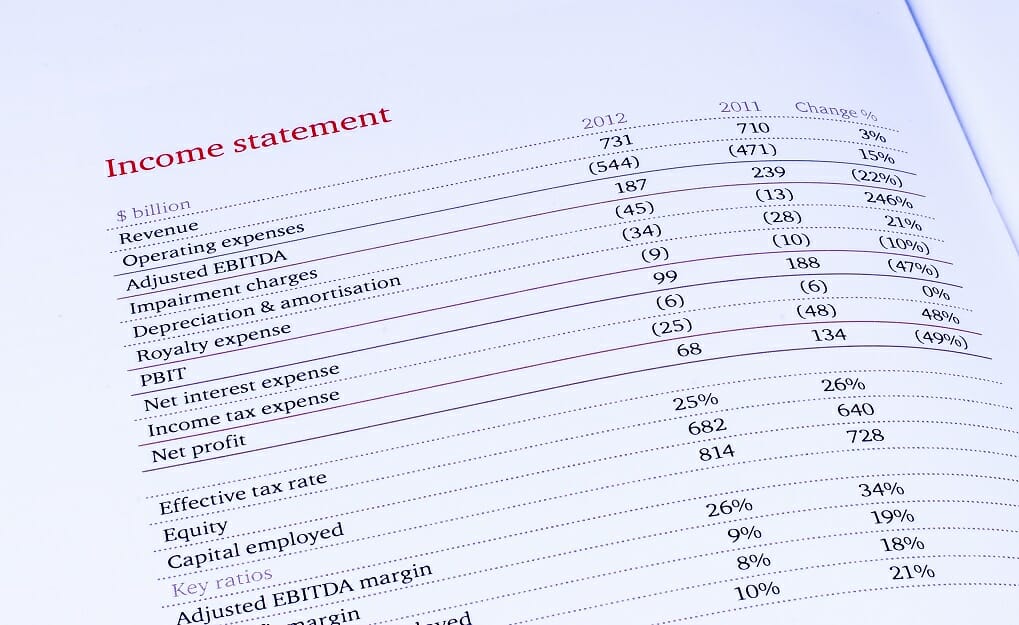

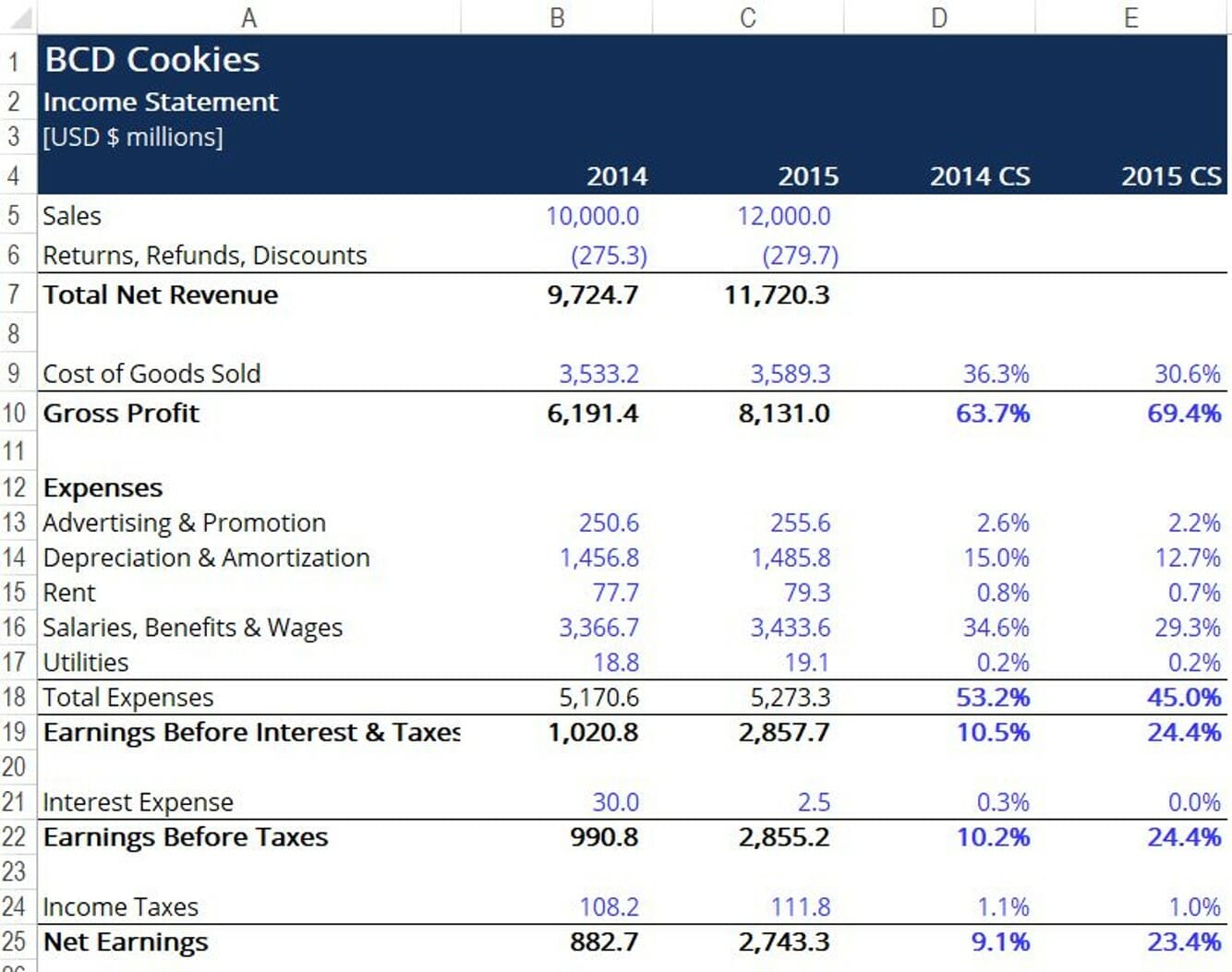

Considere BCD Cookies Ltd, una organización que desea realizar análisis de estados financieros. El primer paso para comprender mejor el desglose de costos de la empresa es convertir sus declaraciones al formato de tamaño común. Llevar, por ejemplo, El estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o - que se puede convertir para expresar una proporción de tamaño común dividiendo todas las líneas de pedido por los ingresos de la línea superior. A continuación se muestra un fragmento de cómo se vería esto:

La misma metodología también se puede aplicar a otros estados financieros de la empresa para obtener una perspectiva diferente. Para el balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. puede centrarse en la sección de activos y dividir todas las líneas de pedido por los activos totales de la empresa para comprender mejor la empresa. Al hacerlo, puede examinar las cuentas de activos individuales y comprender mejor sus respectivos pesos en el balance.

Con el estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado. puede dividir el estado de cuenta en sus tres partes (actividades de financiación, Actividades de inversión, y actividades operativas). Luego, calcule la proporción de tamaño común relevante dividiendo las partidas entre el flujo de efectivo neto para la sección específica del estado de cuenta. En cambio, Puede tener una visión más amplia de la situación de caja de la empresa dividiendo todas las partidas por el importe del flujo de caja neto.

Relaciones de tamaño común personalizadas

Considere nuevamente como ejemplo las cookies BCD, que recientemente reportó un ingreso de $ 5 millones. Jacobo, el dueño de la empresa, quiere expresar la figura en función de una base. Primero, debe encontrar una base que sea relevante para el análisis que desea realizar.

Suponiendo que Jack quiere obtener información adicional sobre la forma en que se establecen los costos de su negocio, puede usar el costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo como base. Suponiendo que la empresa registró un COGS de $ 2 millones, el ingreso de tamaño común por COGS sería (5/2) x 100 =250%. El número también podría expresarse como un múltiplo, como 2,5x. Por lo tanto, Jack puede concluir que sus ingresos son 2,5 veces los COGS de la empresa.

Si bien el enfoque de tamaño común puede ser útil para realizar análisis de estados financieros, A veces puede resultar bastante difícil derivar el significado de las proporciones.

Uso de proporciones de tamaño comunes

Las proporciones de tamaño comunes pueden ser muy útiles cuando se trata de comprender mejor una empresa. Sin embargo, necesitan ser examinados dentro de un cierto contexto para poder derivar conclusiones significativas.

Las proporciones de tamaño común son más efectivas cuando se comparan entre varias empresas que operan en la misma industria. Esto le permite clasificar las empresas en función de métricas específicas. El análisis de razones puede ayudar a identificar las fortalezas y debilidades de una empresa. Eso puede, Sucesivamente, ayudar a formular cambios en la estrategia general de la empresa.

Las proporciones de tamaño comunes también son muy útiles cuando se comparan durante un período de tiempo determinado. Esto le permite observar más fácilmente las tendencias en métricas específicas y, Sucesivamente, ajustar la estrategia de la empresa para llegar a un resultado más óptimo.

Al comparar dos proporciones de tamaño comunes, es importante asegurarse de que se calculan utilizando la misma cifra base. Si no lo hace, la comparación no tendrá sentido.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Estrategia corporativaEstrategia corporativaLa estrategia corporativa se enfoca en cómo administrar los recursos, riesgo y rentabilidad en una empresa, en lugar de buscar ventajas competitivas en la estrategia empresarial

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Razones financieras Razones financieras Las razones financieras se crean con el uso de valores numéricos tomados de los estados financieros para obtener información significativa sobre una empresa.

-

¿Qué es el índice de retención?

El índice de retención (también conocido como índice de retención de ingresos netos) es la relación entre los ingresos retenidos de una empresa y sus ingresos netos. no solo en la cuenta de resultados

-

¿Qué es la relación de Sharpe?

Nombrado en honor al economista estadounidense, William Sharpe, el índice de Sharpe (o índice de Sharpe o índice de Sharpe modificado) se usa comúnmente para medir el rendimiento de una inversión ajus

Finanzas

- ¿Qué es la relación de prueba de ácido?

- ¿Qué es la relación publicidad / ventas?

- ¿Qué es el índice CAPE?

- ¿Qué es el análisis de tamaño común?

- ¿Qué es el coeficiente actual?

- ¿Qué es la relación deuda / activos?

- ¿Qué es la relación de deuda a capital?

- ¿Qué es la relación deuda-ingresos?

- ¿Qué es el índice de margen bruto?

-

¿Qué es la relación rápida?

¿Qué es la relación rápida? La Razón Rápida, también conocida como prueba de ácido o índice de liquidez, mide la capacidad de una empresa para pagar sus pasivos a corto plazo al tener activos que se pueden convertir fácilmente e...

-

¿Qué es el coeficiente de reserva?

¿Qué es el coeficiente de reserva? El coeficiente de reserva, también conocido como coeficiente de reserva bancaria, requisito de reserva bancaria, o coeficiente de reserva de efectivo:es el porcentaje de depósitos que una institución ...