Errores comunes de la planificación fiscal

La planificación fiscal es una actividad compleja. A menudo se dice que los impuestos son el gasto número uno para todos los hogares estadounidenses de clase media. La misma situación también puede ocurrir en muchos otros países. Esta es la razón por la que la planificación fiscal se considera una parte importante de la planificación financiera general.

Existe toda una industria que se ha construido en torno a la planificación fiscal. Existen productos financieros especiales que permiten maximizar las deducciones fiscales. También, hay expertos en impuestos que ayudan a las personas a utilizar estos productos al máximo, minimizando así sus impuestos. Sin embargo, la gente tiende a cometer varios errores durante la planificación fiscal. El resultado final es que, a corto plazo, acaban ahorrando impuestos. Sin embargo, a la larga, estos errores resultan costosos.

En este articulo, Discutiremos algunos de los errores comunes asociados con el proceso de planificación fiscal. .

Pedir prestado demasiado

El primer escollo sobre el que se debe advertir a los contribuyentes está relacionado con el endeudamiento excesivo. En muchos lugares del mundo, se incentiva cierto tipo de deuda. Por ejemplo, las personas que solicitan un préstamo para vivienda pueden reclamar una deducción fiscal de sus gastos. Lo mismo ocurre con otros productos, como los préstamos para automóviles para automóviles respetuosos con el medio ambiente, etc. Es común que muchos contribuyentes se endeuden demasiado por el simple hecho de ahorrar impuestos. Aquí es donde sus presupuestos terminan volviéndose desequilibrados. En las partes anteriores de este módulo, ya hemos hablado de cómo las personas pueden quedarse sin vivienda y cómo los préstamos para automóviles pueden arruinar las finanzas de un individuo. Por eso, Es importante desconfiar de los especialistas en marketing y los llamados "planificadores fiscales" que alientan a sus clientes a contraer demasiadas deudas.

Planificación en torno a las legislaciones

Mucha gente planifica todas sus finanzas en torno a determinada legislación fiscal. Como se ha mencionado más arriba, mucha gente compra casas porque se les aplica una deducción de impuestos. Lo mismo ocurre con los seguros médicos y de vida. Sin embargo, es importante comprar productos porque los necesita y solo así aprovechar los beneficios de los impuestos. Si compra productos solo por el beneficio fiscal, podría salir perdiendo porque la legislación relacionada con estos gastos sigue cambiando de año en año. Si compra una casa por los beneficios fiscales y luego los beneficios fiscales se reducen o cambian, podría terminar atrapado en una decisión financiera incorrecta.

Bloquear activos durante demasiado tiempo

La liquidez debe ser un parámetro importante cuando una persona selecciona una inversión para realizar con el propósito de la planificación fiscal. Generalmente, la liquidez es inversamente proporcional al rendimiento ofrecido por la inversión. Esto se debe a que si el prestatario puede estar seguro de que no exigirá la devolución del dinero a corto plazo, luego pueden invertirlo en proyectos a largo plazo y brindarle mejores rendimientos. Por eso, en la búsqueda de los mayores rendimientos, la gente tiende a hacer inversiones con muy poca liquidez. Esto puede ser un gran error, ya que el propósito de las finanzas personales es garantizar que el dinero necesario para alcanzar las metas de la vida esté disponible en el momento requerido. La liquidez es una parte importante de este objetivo.

No maximizar las deducciones relacionadas con la jubilación

Algunos de los mejores beneficios de la planificación fiscal se pueden ver en el área de la planificación de la jubilación. Esto es porque, en muchas partes del mundo, las empresas ya no ofrecen planes de pensiones de beneficios definidos. En lugar de, los planes de pensiones están vinculados al mercado. Esta es la razón por la que los gobiernos se han visto obligados a ofrecer beneficios fiscales a dichos planes. En muchos casos, la inversión realizada por el inversor es igualada por su empleador hasta una determinada cantidad. También, se permite que las inversiones crezcan libres de impuestos durante un largo período de tiempo, lo que las ayuda a capitalizar a un ritmo más rápido. Por eso, la primera prioridad para el ahorro fiscal debería darse a los fondos de jubilación. Sin embargo, dado que estos fondos quedan bloqueados durante un largo período de tiempo, hay mucha gente que no prioriza la inversión en fondos de jubilación.

Costos de transacción

Finalmente, Es importante considerar los costos de transacción de algunos de los productos financieros que se utilizan comúnmente en la planificación fiscal. Algunos de estos productos requieren inversiones en acciones que deben gestionarse de forma activa. Aquí, Las empresas de gestión de activos a menudo cobran una gran cantidad de tarifas por los servicios que prestan. En muchos casos, el inversor termina pagando demasiado como tarifa y obteniendo rendimientos subóptimos. Para mitigar este problema, También es aconsejable que el inversor considere cuidadosamente los costos de transacción antes de tomar una decisión.

La conclusión es que la planificación fiscal es una consecuencia secundaria de la planificación financiera general. Es importante no olvidar que el dinero debe asignarse de determinadas formas para alcanzar los objetivos de vida de una persona. Si hay un conflicto entre la planificación fiscal y la planificación financiera general, se debe dar prioridad al plan general. El ahorro fiscal es un objetivo secundario en el esquema más amplio de las cosas.

-

Un sistema de planificación fiscal para pequeñas empresas que funciona

Ser propietario de una pequeña empresa es como subirse a una montaña rusa; siente temor ante su enfoque inicial pero valiente para intentarlo, experimenta la euforia de los puntos altos y la ansiedad

-

10 preguntas comunes sobre la bancarrota

¿Cómo sabe si sus finanzas son lo suficientemente malas como para declararse en bancarrota? Lea nuestro artículo para obtener respuestas a esta y otras preguntas. Aproximadamente 1 millón de estadoun

Finanzas personales

- Costa afuera

- Planificación de jubilación

- Impuesto de sucesión

- Proceso de planificación financiera

- Errores del promedio del costo en dólares

- Planificación de la jubilación en 5 pasos

- Métodos comunes para inversores para compensar ingresos ordinarios

- Problemas comunes con una conversión de IRA

- 3 trampas del uso de software de planificación de la jubilación

-

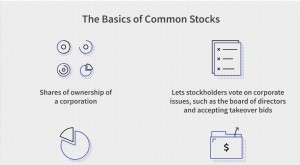

Acciones comunes

Acciones comunes ¿Qué son las acciones ordinarias? Las acciones ordinarias son un valor que representa la propiedad en una corporación. Los tenedores de acciones ordinarias eligen la junta directiva y votan las polí...

-

¿Cuáles son las 5 D de la planificación fiscal?

¿Cuáles son las 5 D de la planificación fiscal? La palabra impuesto hace que todos se pongan de pie y empiecen a correr, pero que tan lejos vas a llegar Lo que hay que hacer, superarlo? Sin embargo, si comprende los conceptos básicos de la planif...