Hablemos de préstamos personales

Que levante la mano si alguna vez ha pedido un préstamo personal. ✋

Son muchas manos. De hecho, aproximadamente $148 mil millones en deuda personal se mantienen en préstamos personales. Si usted es una de esas personas que levantó la mano, es posible que ya esté familiarizado con algunos de los detalles sobre este tipo de préstamo, incluido para qué se puede utilizar para financiar o incluso las tasas de préstamos personales.

Si no levantó la mano, y muchos de ustedes no lo hicieron, es posible que no sepa mucho sobre préstamos personales. Puede adivinar, y no incorrectamente, que es para una persona, a diferencia de un préstamo comercial. Eso es cierto, pero un préstamo para automóvil se puede otorgar a una persona o empresa, por lo que aclararemos lo que cuenta como un préstamo personal en un momento.

La clave de un préstamo personal es la siguiente:ningún tipo de préstamo se adapta a las necesidades de todos, pero un préstamo personal puede ser exactamente lo que usted necesitar. Ya sea que esté buscando comprar un electrodoméstico, consolidar una deuda, establecer un crédito o incluso tomarse unas vacaciones, los préstamos personales pueden ser la forma ideal de realizar compras considerables y administrar su deuda de manera responsable.

¿Qué hace que un préstamo sea un préstamo personal?

Desde una perspectiva no bancaria, no técnica y no jerga, todo préstamo hecho a una persona teóricamente podría ser un préstamo personal. Si bien eso tiene sentido en los términos más simples, los préstamos ofrecidos por bancos, cooperativas de crédito e incluso sitios web en línea sin rostro ofrecidos a individuos, a diferencia de las empresas, encajan en diferentes categorías de préstamos. Hay préstamos con tarjeta de crédito, préstamos con garantía hipotecaria, adelantos en efectivo, préstamos para vehículos, préstamos para la vivienda, préstamos exclusivos y, sí, préstamos personales.

Todos estos tipos de préstamos son garantizados o no garantizados, lo que simplemente significa que hay un objeto tangible de valor que asegura o respalda el préstamo, o se ofrece un préstamo de buena fe que se pagará sin nada que respalde ese préstamo. promesa que no sea el historial crediticio anterior del prestatario.

Un préstamo garantizado puede respaldarse con un automóvil, una casa o incluso efectivo. En caso de que el préstamo no se pague, hay un objeto en juego que el prestamista debe recuperar para cubrir la deuda impaga. Los préstamos garantizados son una buena opción de préstamo si recién está comenzando a crear un historial crediticio.

Un préstamo sin garantía, que incluye la mayoría de los préstamos con tarjetas de crédito (sí, es un préstamo incluso si lo llama simplemente por su apodo más común:tarjeta de crédito), préstamos con firma y préstamos personales no tienen nada de valor para pagar la deuda financiera. institución si el préstamo no se paga. Por ejemplo, si solicita un préstamo sin garantía para pagar unas vacaciones, nadie vendrá a recuperar sus fotos y recuerdos como pago.

Un préstamo exclusivo depende más de su historial crediticio, y estos suelen estar disponibles para titulares de cuentas establecidos con un historial conocido en una institución financiera. Es muy probable que esto sea lo opuesto a un préstamo con tarjeta de crédito, en el que la compañía de la tarjeta no lo conoce de Adam ni de ninguno de los millones de titulares de tarjetas.

Ahora que hemos reducido lo que es un préstamo personal en comparación con otros tipos de préstamos, veamos cuándo podría considerar un préstamo personal.

¿Por qué querrías un préstamo personal?

Hay innumerables razones por las que podría querer pedir un préstamo. Tal vez solo quiera hacer una compra considerable. Considere dónde puede estar en su viaje financiero para descubrir si un préstamo personal podría hacer avanzar sus finanzas personales.

Compras costosas

¿Alquila en lugar de ser propietario? Si es así, una línea de crédito con garantía hipotecaria (también conocida como línea de crédito personal) no será una opción hasta que ambos sean dueños de su casa y hayan hecho mella en el capital. Pero le gustaría tener una lavadora y una secadora en su apartamento, ya que hay conexiones y está cansado de transportar su ropa cada semana o dos, sin mencionar todos esos centavos que podría destinar a los gastos. Un préstamo personal podría ayudarlo a hacer posible esa compra.

Establecimiento de crédito

Acabas de conseguir un ascenso en tu trabajo de tiempo completo. Sabías que la universidad no encajaba bien con tus planes y esta oportunidad está demostrando que tienes lo que se necesita para tener éxito. Nunca ha pedido dinero prestado, por lo que su historial de crédito es escaso. Con esta promoción, puede comprar un automóvil nuevo en un par de años, pero sin ningún historial crediticio, bueno o malo, será difícil obtener una buena tasa de interés en un préstamo para automóvil. Un préstamo personal para comprar algunas herramientas nuevas puede permitirle comprar algunos equipos y establecer un buen crédito.

Viajes

Tu mejor amigo de la universidad se casa este verano. Por supuesto, querrás viajar para la boda, además querrás comprar uno o dos artículos de la lista de regalos. Una vez que ella te pida que seas una de sus damas de honor, sabrás que esto va a ser un poco exagerado para tu presupuesto desde ahora hasta la boda. Además, siempre existe la posibilidad de un gasto inesperado desde ahora hasta que ella camina por el pasillo, como despedidas de soltera y despedidas de soltera. Obtener un préstamo personal puede permitirle comenzar a pagar ahora y continuar pagando durante un período de dos años para que no se vea afectado por todos estos gastos en los próximos seis meses.

Consolidación de deuda

Recuerdas haber llevado tu primera tarjeta de crédito a la tienda de ropa en el centro comercial. En la universidad abriste tu primera tarjeta de crédito "real" y te ha ido muy bien pagándola hasta el final cada pocos meses. Recogiste una segunda tarjeta de crédito cuando necesitabas llantas nuevas en tu auto y la tienda te ofreció financiamiento sin intereses y una tarjeta de regalo de $50 si la pagaste en seis meses, lo cual sabes que es factible.

Ahora tiene varias tarjetas y su próximo plan es ahorrar para el pago inicial de un condominio. La consolidación de deuda puede simplificar su presupuesto y posicionarlo mejor para su primera casa. (Si ya tiene saldos significativos de tarjetas de crédito o está coqueteando con el mal crédito, es posible que no pueda consolidar a una tasa razonable, así que tenga en cuenta las ofertas de consolidación de deudas, es posible que no lo ayuden a largo plazo).

¿No es un préstamo de tarjeta de crédito capaz de proporcionar todos esos mismos servicios? Sí, pero hay algunas diferencias que debe conocer entre estos dos tipos de préstamos que pueden ayudarlo a tomar decisiones más inteligentes sobre el manejo de la deuda.

¿No son las tarjetas de crédito tan fáciles como un préstamo personal?

Cuando se trata de la facilidad de uso, las tarjetas de crédito son la forma más rápida de comprar lo que desea. También son la forma más rápida de endeudarse. Este mes debes $75. El próximo mes debes $250. El mes siguiente, ahora está viendo un pago mensual de $400. Claro, solo puede pagar el saldo mínimo de $75, pero ahora tiene una deuda acumulada.

Afortunadamente para la compañía de tarjetas de crédito, usted se ha convertido en su pan y mantequilla; esperaban que esto sucediera. Así es como ganan su dinero.

Un préstamo personal suele ser un préstamo sin garantía, y se podría decir que un préstamo con tarjeta de crédito es su primo más cercano porque tienen mucho en común, pero existen algunas diferencias definidas entre los dos.

Aquí es donde los préstamos personales difieren de los préstamos de tarjetas de crédito:un préstamo personal es una cantidad fija que se le otorga por adelantado, a diferencia de cuando pide dinero prestado a cuentagotas de su crédito total disponible (también conocido como su límite de crédito). Los límites de la tarjeta de crédito son básicamente el monto total del préstamo de la tarjeta de crédito que recibe cuando realiza la solicitud. Un préstamo personal le paga el monto total de su préstamo una vez que se aprueba.

Con los préstamos con tarjeta de crédito, su pago mensual cambia según el uso. Las compañías de tarjetas de crédito le dan un poco de holgura y no esperan todo el dinero por adelantado, pero sí esperan su pago mínimo. Si eso es todo lo que les paga cada mes, su período de pago durará mucho más de lo necesario.

Un préstamo personal establece un monto de pago mensual que permanece igual durante la vigencia del préstamo. No hay sorpresas. Deberá la misma cantidad este mes que el mes pasado. Lo mismo el próximo mes. Esa es una forma mucho más lógica y conveniente de administrar su dinero.

Las tarjetas de crédito le ofrecen tasas introductorias y luego aumentan las tasas después de los primeros meses de salir con la compañía de su tarjeta de crédito. Esta nueva tasa se basará completamente en la tasa preferencial actual, más cualquier cantidad adicional que se haya mencionado, probablemente en letra más pequeña, cuando abrió su préstamo de tarjeta de crédito. Por supuesto, si la tasa de préstamo preferencial cambia nuevamente, la tasa de su tarjeta de crédito también podría cambiar. Los préstamos personales vienen con una tasa fija, así que no te lleves sorpresas cuando hagas tus pagos mensuales.

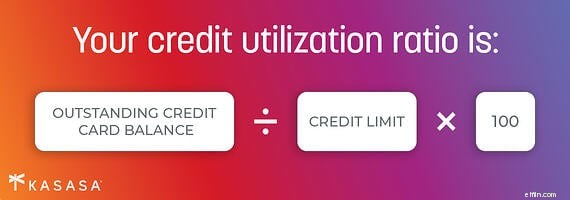

Las tarjetas de crédito son muy fáciles de conseguir. ¿Con qué frecuencia ha estado en una tienda y le han ofrecido la posibilidad de ahorrar un 10 % hoy en su compra al abrir una tarjeta de crédito aquí y ahora? ¿Tentador? Sí. ¿Conveniente? Sí. ¿Inteligente? No. Su puntaje de crédito se verá afectado, no solo por la consulta de crédito, sino también por extender su índice de utilización de crédito.

Con un préstamo personal, aún puede esperar un tirón de crédito, y sí, su crédito se verá afectado, pero eso es cierto cuando solicita cualquier préstamo. La ventaja de un préstamo personal es el nivel de control que puede tener sobre los términos de pago, la tasa de interés (que a menudo es mejor que las tasas de interés de las tarjetas de crédito, especialmente después de que termina la tasa introductoria alta y pesada) y la manera los pagos pueden ajustarse a su presupuesto mes tras mes.

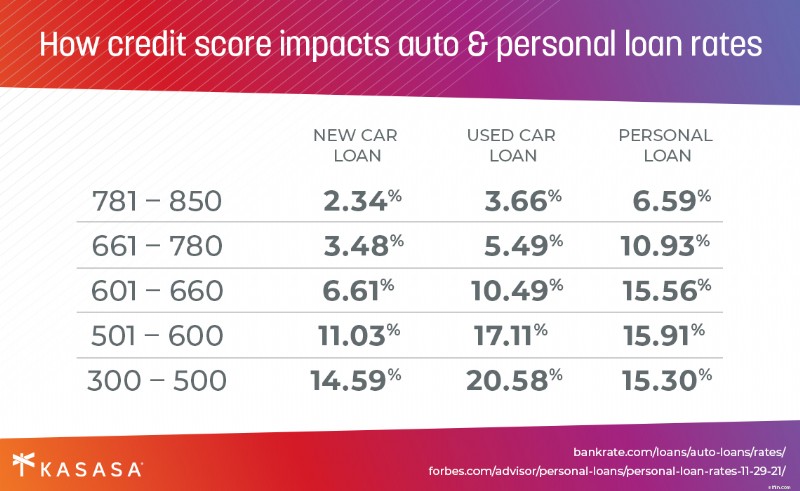

Características como planes de pago, tasas de interés más bajas y un proceso de solicitud diferente separan los préstamos personales de otros préstamos no garantizados. Solicitar un préstamo personal es similar a solicitar un préstamo para automóvil. Su solvencia crediticia se examinará de cerca y, al proporcionar su historial crediticio, puntaje crediticio e ingresos, ayudará al prestamista a responder una pregunta:¿Qué probabilidades hay de que pague esta deuda?

¿Se puede obtener un préstamo personal en cualquier lugar?

¿Dónde no se puede encontrar un préstamo personal en estos días? Todos, desde la cooperativa de ahorro y crédito de la calle hasta el banco en su tienda de comestibles, el banco nacional con oficinas en el centro de la ciudad, hasta la lista de logotipos que aparecen después de una búsqueda en Internet, pueden ofrecerle un préstamo personal. Puede ser útil comprender cómo los diferentes tipos de instituciones financieras administran o prestan servicios a los préstamos.

Hay tres tipos principales de prestamistas en el mercado de préstamos personales en estos días:megabancos, instituciones financieras comunitarias y neobancos. Obviamente conoce las dos primeras categorías, pero le presentaremos las tres para aclarar lo que ofrece cada una cuando se trata de lugares para obtener un préstamo personal.

Los megabancos son las grandes cadenas nacionales con una sucursal o cajero automático en cada esquina. Son los Starbucks de los bancos. Los megabancos tienen una fuerte presencia física en las ciudades más grandes, muchos de ellos son corporaciones multinacionales que se enfocan en negocios a gran escala, que se jactan de todas las funciones de su aplicación móvil (incluso las que nunca usará) y que en algunos casos han existido por más de un siglo. Tendrá menos flexibilidad a la hora de negociar las tasas de interés de los préstamos personales, pero estará en buena compañía:muchas personas piden prestado aquí y tienen mucho dinero para prestar.

Los megabancos existen como el gigante en una lucha de David y Goliat contra el tipo pequeño, las instituciones financieras comunitarias. Los pequeños bancos locales y las cooperativas de crédito también operan sucursales físicas, pero a una escala mucho más pequeña y humana que los megabancos. Los mejores bancos comunitarios y cooperativas de crédito ponen su enfoque en las relaciones humanas reales al frente y al centro. Cuando se trata del proceso de préstamo, espere que el servicio de atención al cliente sea detallado y personal, lo cual es especialmente útil si está solicitando su primer préstamo.

El tercer tipo de prestamista es solo en línea y es un nuevo participante en el campo de la banca, a pesar de que casi la mitad de los préstamos ahora se atienden solo en línea. A veces llamados "neobancos", esta nueva ola de prestamistas en línea utiliza tecnología de última generación para eliminar a los intermediarios:los megabancos y otras instituciones financieras tradicionales. Ofrecen un enfoque de préstamo fluido y centrado en la aplicación, pero rara vez tienen una presencia fuera de línea para manejar los problemas si algo sale mal. Aunque, están más que felices de enviarle mucha comunicación. Montones y montones de correos electrónicos. Todo el tiempo.

¿Puede comenzar a solicitar y esperar el mejor préstamo?

Sí, al igual que las tarjetas de crédito le ofrecen la facilidad de un uso rápido en el punto de venta, solicitar un préstamo personal en línea le dará la posibilidad de proporcionar toda la información necesaria desde la comodidad de su mesa de comedor, oficina en casa o sala de estar. sofá de la habitación. La mayoría de los bancos y cooperativas de crédito locales también ofrecen solicitudes de préstamos en línea. Este es ciertamente el lugar más fácil para comenzar, pero tómese su tiempo. Solicitar un préstamo no es uno o dos pasos pequeños, y los impactos en su crédito y presupuesto serán importantes a medida que avance en el proceso de solicitud.

Sin embargo, habrá un punto en este proceso en el que se haga un "tirón fuerte" en contra de su crédito. Esto es cuando aparece en su informe de crédito. Es una buena idea hacer su tarea antes de que esto suceda. Incluso si solo llega a un "tirón suave" que no afecta su puntaje de crédito, una vez que ofrece su información personal, digamos su dirección de correo electrónico, recibirá información de la oferta sin parar, recordatorios para continuar. el proceso y las indicaciones que intentan captar su atención. Si tiene tiempo para ordenar todo el desorden, hágalo, pero podría ser más fácil dedicar tiempo a investigar un poco para evitar ser golpeado por el ataque de "¡Elíjame! ¡Elíjame!" correos electrónicos.

Espere que la mayoría de las ofertas de sitios web muestren las tasas de interés que serán la tasa más baja para aquellos con un crédito excelente, no necesariamente la tasa para la que calificará. Para obtener más información, averigüe su puntaje de crédito antes de presentar su solicitud en cualquier lugar. Puede obtener esta información de una variedad de fuentes. Algunos bancos y cooperativas de crédito lo incluyen en su función de banca en línea, pero también puede obtenerlo de forma gratuita en una variedad de sitios web acreditados. Conocer su puntaje de crédito le dará una mejor idea de qué tipo de tasas de interés de préstamos personales podría obtener o, mejor aún, qué tasa de interés puede negociar.

Obtener un préstamo personal de un prestamista local, como un banco pequeño o cooperativa de crédito, es la mejor opción si no está completamente seguro de por dónde empezar. Los préstamos locales a menudo significan que puede encontrar el plazo del préstamo que se ajuste a sus planes específicos, un pago mensual que se ajuste a su presupuesto y la tranquilidad de saber que tendrá una sola factura para realizar un seguimiento, en lugar de múltiples estados de cuenta desordenados de tarjetas de crédito con diferentes tipos de interés y plazos de amortización.

¿Qué debe esperar cuando solicita un préstamo personal?

Hay algunos conceptos básicos para entender por adelantado sobre el proceso de solicitud de un préstamo personal. Estos requisitos de préstamos personales entran en juego ya sea que esté solicitando un préstamo en un gran banco nacional, un banco regional más pequeño con sede en su comunidad local o una pequeña cooperativa de crédito rural.

Solicitud y verificación de crédito

Lo primero que vas a hacer es llenar una solicitud de préstamo. Este formulario le pedirá su nombre completo, una forma válida de identificación y su número de Seguro Social. Esa última información no solo verifica que eres quien dices ser; también le permite al prestamista acceder a su historial de crédito y puntaje de crédito actual. Este es un factor importante para calificar para un préstamo. Su historial de crédito y puntaje de crédito también afectan la tasa de interés que un prestamista estará dispuesto a ofrecerle una vez aprobado.

Si bien un puntaje de crédito le da a un prestamista potencial una idea sobre su pasado financiero, también se le pedirá que brinde información sobre su futuro financiero al demostrar ingresos regulares. Los otros datos clave que proporcionará en su solicitud son el monto que le gustaría pedir prestado (también llamado monto del préstamo) y la cantidad de tiempo durante el cual planea pagar el monto del préstamo (el plazo del préstamo, o plazo de amortización).

Revisión de solicitud de préstamo

Una vez que el oficial de préstamos tenga toda esta información, la información será revisada y, si califica y recibe la aprobación del crédito, recibirá una oferta de préstamo que incluye una tasa de interés y un pago mensual basado en el plazo de pago. Si toma prestado del banco o cooperativa de crédito que ya conoce y ama, no es raro que los fondos se depositen directamente en su cuenta corriente y que la cuenta del préstamo aparezca en su aplicación móvil o banca en línea la próxima vez que inicie sesión.

Aceptación de préstamo

Algunos prestamistas en línea pueden brindarle una aceptación inmediata, o al menos dentro de un breve tiempo de respuesta, pero es posible que la oferta de préstamo no incluya la tasa de porcentaje anual (APR) del préstamo. Asegúrese de todos los términos del préstamo antes de finalizar cualquier elección. Puede haber tarifas asociadas con el préstamo inicial, así que asegúrese de saber cuáles son antes de firmar la documentación de su préstamo (que también se puede hacer desde la oficina de su casa o desde el sofá de la sala de estar).

Seguridad en línea

Alerta de seguridad en línea ya que los estafadores están por ahí:nunca proporcione su número de Seguro Social ni ninguna otra información personal a una parte en línea no verificada, como una oferta de préstamo no solicitada que recibe por correo electrónico o redes sociales. Es normal, incluso necesario, que un prestamista legítimo solicite esta información antes de ofrecerle un préstamo, ¡pero asegúrese de proporcionar esta información a una institución financiera real y no a un estafador! Si un prestamista le pide cualquier otra información por adelantado, como información de la cuenta bancaria, o le cobra tarifas de "procesamiento" de cualquier tipo, estas son señales de estafas de préstamos personales).

¿Pero califica para un préstamo personal?

Enviar toda la documentación necesaria, aunque no es la actividad más divertida que puede hacer, completará la parte del proceso de tareas para adultos. ¿Qué pasa después? ¿Cómo maximizar sus posibilidades de calificar para un préstamo personal?

Como mencionamos, su puntaje de crédito y su situación laboral jugarán un papel importante para determinar si calificará. Desde la perspectiva de un prestamista, cualquier préstamo es un riesgo, y un préstamo sin garantía es más riesgoso para el banco que un préstamo garantizado. En este punto, no hay mucho que pueda hacer con respecto a su puntaje de crédito (aunque podemos ofrecerle algunos consejos para ayudarlo a aumentar con el tiempo), pero cuanta más información pueda proporcionar en términos de ingresos y verificación del empleador, mayores serán sus posibilidades. de calificar para un préstamo y obtener una mejor tasa de interés.

Cuando envía una solicitud de préstamo pidiéndole a un prestamista (un banco o cooperativa de crédito) que le devuelvan el dinero en un período de 12 meses, el prestamista querrá saber cuánto puede permitirse pedir prestado, desde su perspectiva. Primero verificarán su identificación según la información que proporcionó, luego obtendrán una instantánea financiera de su historial de crédito e información de empleo. Cuanta más información pueda darle al prestamista sobre su panorama financiero además de eso, mejor. El comprobante de domicilio, como el correo a su nombre, puede darle al oficial de préstamos una mejor idea de su estabilidad general.

Darle a un prestamista más información sobre para qué planea usar el préstamo también puede contribuir en gran medida a que califique. Esto puede parecer un trabajo adicional; seamos realistas, a la compañía de la tarjeta de crédito no le importa dónde planee gastar su dinero, siempre y cuando reciban los cargos por intereses y las tarifas. Si desea eliminar las desventajas de maximizar su tarjeta de crédito, estos pasos adicionales pueden resultar útiles.

Digamos que te has mudado a un lugar más soleado y la familia planea una caravana para el Día de Acción de Gracias este año. No pasará mucho tiempo antes de que una reunión familiar de cualquier tipo se convierta en una gran reunión familiar. Este podría ser el momento de considerar un préstamo personal para cubrir todas las cosas que sabe que necesitará:más sillas, una mesa de comedor más grande, tal vez incluso un proyecto menor de mejoras para el hogar de último minuto para que no se vea obligado a jugar. la escaramuza familiar de fútbol en el hoyo de lodo que aún no se ha ajardinado que es su nuevo patio trasero.

En lugar de poner todo ese gasto en su tarjeta de crédito e intentar pagar lo más posible justo antes de Navidad, desea obtener un préstamo personal y tener un calendario de pago claro para compensar esos costos en el transcurso de un año. . Identificar cómo planea asignar el monto del préstamo le dará al prestamista una imagen clara de cuál es su plan tanto para gastar como para pagar el dinero.

Su elegibilidad para el préstamo dependerá de todos los factores anteriores, sin importar dónde presente la solicitud, pero nosotros en Kasasa ® crea en pedir prestado localmente con un banco comunitario o cooperativa de crédito, que tendrá una mayor inversión en usted como persona y cliente valioso, en lugar de solo un consumidor sin rostro. Los requisitos para un préstamo personal sin garantía dependerán de los montos y términos del préstamo, lo que a su vez afectará la tasa de interés, que determina el pago mensual de su préstamo, pero su experiencia variará mucho entre una institución financiera comunitaria y un megabanco, más o menos. -llamado neobanco. Además, tenemos un as bajo la manga.

¿Qué sucede si necesita pedir prestado más dinero en el futuro?

Buenas noticias:su préstamo personal inicial lo está ayudando a establecer un buen crédito. Ya sea que su próximo préstamo sea un préstamo personal, un préstamo para automóvil o una hipoteca de vivienda, el establecimiento de un crédito excelente comienza con los pagos mensuales oportunos de su primer préstamo, por lo que ha tenido un buen comienzo.

Kasasa no es un "neobanco". De hecho, no somos un banco en absoluto. Somos la única empresa de tecnología financiera (también conocida como "fintech") cuya misión, durante casi dos décadas, ha sido ayudar a las instituciones financieras comunitarias a prosperar. Kasasa se asocia con instituciones financieras comunitarias de todo el país para ofrecer lo mejor de ambos mundos:un préstamo personal técnicamente sofisticado y fácil de usar que cuenta con el servicio de una institución financiera comunitaria local de confianza.

Aquí está el as que mencionamos:The Kasasa Loan ® ofrece la mayor flexibilidad de cualquier préstamo personal porque es el único préstamo con Take-Backs TM . Son exactamente lo que parecen:Take-Backs le permite pagar por adelantado para salir de la deuda más rápido y aún así tener acceso a esos fondos adicionales cuando los necesite. Así que ahora el préstamo personal tiene la flexibilidad de una tarjeta de crédito para utilizar el monto que pagó por adelantado en su préstamo, pero con los beneficios de las tasas de interés de los préstamos personales, los pagos mensuales fijos y el servicio personal de una institución financiera en la que confía.

Entonces, ¿qué estás esperando?

Hemos cubierto varios tipos de préstamos, la diferencia entre préstamos garantizados y no garantizados, y todos los entresijos de los préstamos personales. Estás bien informado. Entonces, ¿cómo saber si un préstamo personal es adecuado para usted? Aquí hay cuatro preguntas que pueden concentrarse en la respuesta que está tratando de encontrar:

1. ¿Tengo suficiente dinero disponible para hacer esta compra?

En caso afirmativo, es posible que no necesite un préstamo en absoluto, pero aún puede querer para considerar un préstamo personal si está buscando reforzar su historial de crédito.

2. ¿Estoy buscando una mejor tasa de interés que la que puedo obtener con mi tarjeta de crédito?

¿Por qué no querrías una mejor tasa de interés? Pero es posible que también desee beneficiarse de la tasa de interés fija durante la duración de su préstamo.

3. ¿Quiero tener constancia en mis pagos mensuales?

Si su objetivo es administrar su presupuesto a corto plazo y mejorar su puntaje de crédito a largo plazo, los pagos mensuales fijos hacen que la posibilidad sea mucho más plausible.

4. ¿Qué estoy esperando?

Un préstamo personal ofrece una amplia gama de soluciones de gestión de deuda y beneficios financieros a largo plazo para los consumidores. Tomar decisiones informadas sobre qué tipo de préstamo funciona mejor para su presupuesto, sus necesidades y sus futuros planes de compra requiere más que el proceso de solicitud más rápido o el deslizamiento más rápido de una tarjeta. Pero comenzar a solicitar un préstamo puede ser el primer paso para crear un crédito excelente y disfrutar de la boda de su amigo, la invasión de su familia para el Día de Acción de Gracias o su primer paso para una vida de salud financiera.

-

Los 10 mejores préstamos personales no garantizados de 2022

Los préstamos personales se pueden utilizar por muchas razones, desde la consolidación de deudas hasta la renovación de una casa. A diferencia de los préstamos garantizados, como una hipoteca o un pr

-

Experiencias con préstamos personales

Ahorrar dinero para una compra futura o una emergencia inesperada no es algo natural para nosotros, ni siquiera nos ajustamos a un presupuesto cuando los gastos de la vida se acumulan. Establecer un p

Artículos Destacados

- Acerca de los préstamos personales de Citizens Bank

- ¿Cómo funcionan los pequeños préstamos personales?

- Cómo solicitar préstamos personales para militares

- Cómo obtener préstamos personales privados

- Préstamos personales por mal crédito

- Mejores préstamos personales de octubre de 2021

- Actualizar revisión de préstamos personales

- Revisión de préstamos personales de Lending Club

- ¿Los préstamos personales están sujetos a impuestos?

-

7 préstamos personales con mal crédito por $ 5,000 y más

7 préstamos personales con mal crédito por $ 5,000 y más El mal crédito no es algo que se pueda resolver de la noche a la mañana. Aunque puede trabajar para reparar su crédito, el progreso generalmente toma tiempo. A veces, no tiene tiempo para esperar a qu...

-

9 mejores préstamos personales de 2022

9 mejores préstamos personales de 2022 Más de 24 millones de estadounidenses solicitarán un préstamo personal sin garantía este año y se espera que esa cifra aumente en los años venideros. Entonces, ¿qué puedes hacer exactamente con un pré...