Encuesta Empower Retirement and Personal Capitals:cómo se sienten los estadounidenses acerca de sus finanzas en medio de COVID

El COVID-19 ha tenido un impacto innegable en la economía. Pero también ha cambiado la forma en que muchos consumidores ven sus finanzas.

Una encuesta publicada recientemente por Empower Retirement and Personal Capital destaca estos cambios. Volver a lo básico de las finanzas:Cómo están respondiendo los estadounidenses después de un 2020 sin precedentes muestra cómo las diferentes generaciones y géneros están lidiando con la economía cambiante.

En general, la encuesta revela que los estadounidenses están preocupados por sus finanzas, así como por el futuro de la economía. Sin embargo, este no es el caso en todos los grupos demográficos. Las mujeres, los encuestados negros y los baby boomers expresaron los niveles más altos de preocupación, y esa preocupación tiende a disminuir con cada generación más joven, siendo la Generación Z la más optimista.

Pero para verificar realmente la temperatura financiera de los consumidores estadounidenses, es importante mirar el informe con un poco más de detalle.

Un año turbulento que deja muchas incertidumbres

Cuando comenzó 2020, los estadounidenses ya sabían que sería un año lleno de acontecimientos. Cualquier año con una elección presidencial tiende a estar lleno de incertidumbre mientras los votantes esperan escuchar los resultados.

Pero 2020 estuvo lleno de sorpresas. Solo tres meses después, una pandemia comenzó a extenderse, lo que obligó a los bloqueos a "aplanar la curva". Esos cierres significaron el cierre de negocios, con muchos trabajadores suspendidos y otros trasladados al trabajo desde casa.

Con toda esta actividad, Personal Capital y Empower Retirement se propusieron aprender más sobre cómo les estaba yendo a los consumidores. Trabajando con The Harris Poll, las dos firmas financieras encuestaron a 2.008 encuestados. Las respuestas se recopilaron en los últimos meses de 2020. De los encuestados:

- Un poco más de hombres respondieron, con el 51 % de los 2008 encuestados siendo hombres y el 49 % siendo mujeres.

- Todos los encuestados tenían al menos 18 años y más del 25 % tenían 65 años o más. Solo el 10 % de los encuestados tenían entre 18 y 24 años, y el resto se dividió de manera bastante equitativa entre los grupos de edad de 25 a 34, 35 a 44 y 55 a 64 años.

- Un abrumador 48% de los encuestados se clasifican como trabajadores de primera línea, lo que significa que tienen que presentarse físicamente en un lugar de trabajo para hacer su trabajo.

- Solo el 22% de los encuestados tienen acceso a un asesor financiero profesional cuando necesitan ayuda.

- De los encuestados, el 20 % se ha visto directamente afectado por el COVID-19.

COVID y optimismo económico

A principios de 2020, las cosas parecían prometedoras. Los consumidores estadounidenses se mostraron abrumadoramente optimistas, listos para afrontar otro año mientras trabajaban para lograr sus objetivos financieros.

Entonces llegó una pandemia.

A medida que avanzaba 2020, muchos consumidores vieron que su empleo se volvía menos estable. Incluso aquellos que continuaron trabajando experimentaron cambios importantes. Trabajar desde casa se convirtió en la norma y muchas familias descubrieron que sus hijos estaban en casa, aprendiendo de forma remota junto a ellos.

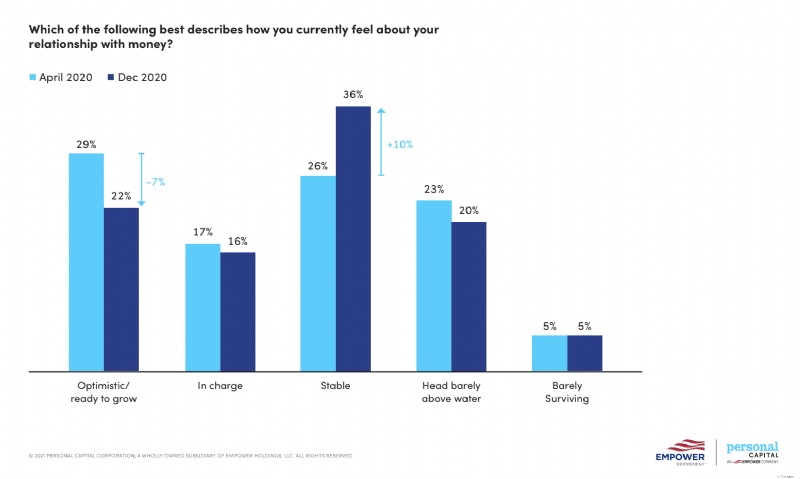

A fines de 2020, el optimismo había caído del 29% al 22%. Para muchos estadounidenses, el optimismo se desvaneció cuando pasaron al modo de supervivencia. En abril, muchas más personas se estaban posicionando para crecer financieramente o, al menos, sus finanzas estaban bajo control. Ese número se redujo sustancialmente en diciembre, con muchas más personas reportando su estado como simplemente "estable".

Pero incluso entre aquellos que son optimistas, hay una división.

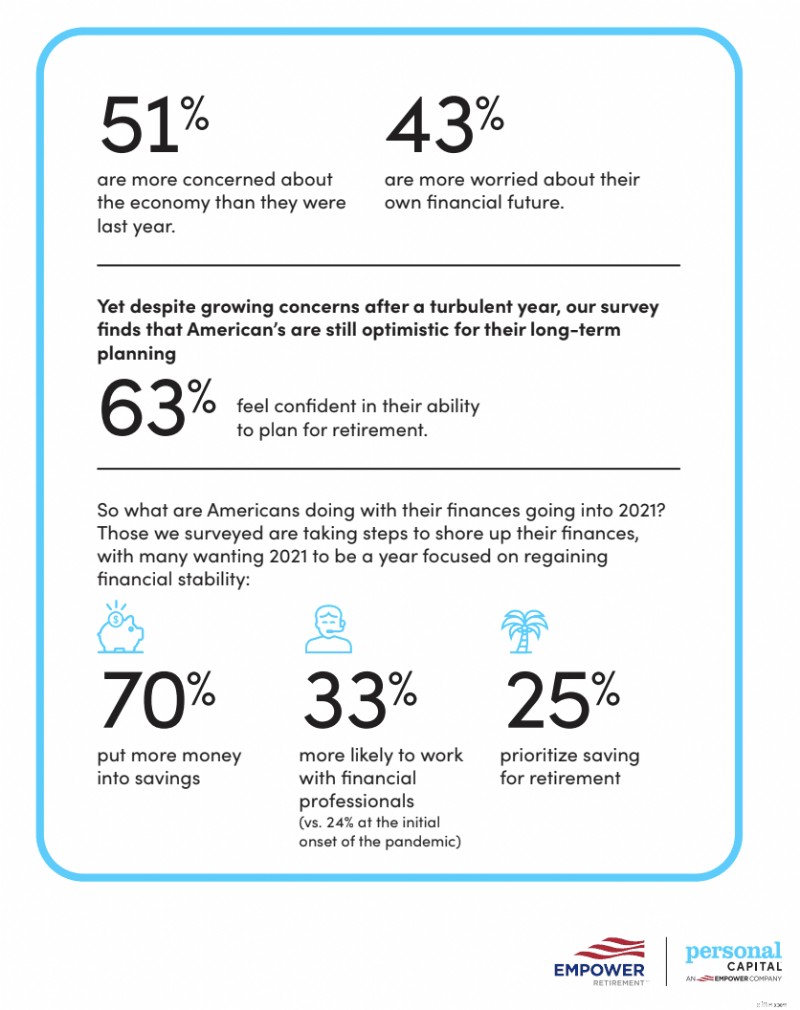

- De los encuestados, el 51 % está más preocupado por la economía que en la misma época del año anterior.

- El futuro es una preocupación para muchos, con un 43% informando que están preocupados por lo que les espera financieramente.

- Según la encuesta, las mujeres sintieron más el impacto de la pandemia que los hombres. A finales de 2020, el 44 % de los hombres se sentían dueños de su dinero, mientras que solo el 33 % de las mujeres expresaban el mismo optimismo.

- Los baby boomers se vieron más afectados que la Generación X o la Generación Z. Solo el 28 % de los boomers se mostró financieramente optimista, en comparación con el 30 % de la Generación X y el 58 % de la Generación Z.

- Las mujeres también tienen menos esperanzas cuando se trata del mercado de valores. A finales de año, el 26 % de los hombres se sentía optimista sobre el futuro inmediato del mercado de valores, frente a solo el 16 % de las mujeres.

La política y las finanzas se mezclaron

La encuesta también midió cómo las elecciones de 2020 afectaron los hábitos financieros. Quizás lo más interesante es que el 75 % de los encuestados dijo que el resultado de las elecciones afectaría sus finanzas, pero el 59 % dijo que no estaba seguro de cuál sería ese impacto.

Al igual que con COVID-19, las respuestas fueron diferentes entre generaciones. También hubo una respuesta diferente de los estadounidenses de primera generación frente a aquellos que se mudaron aquí desde otro país.

- Los miembros de la Generación X y los padres tenían más probabilidades de afirmar que la política influyó en su voto, mientras que la Generación Z, las mujeres y los jubilados opinaron menos.

- Después de las elecciones, más de la mitad de los encuestados dijeron que buscaron asesoramiento financiero, pero era más probable que los estadounidenses de primera generación lo hicieran.

- La investigación en línea y la familia y los amigos fueron las fuentes más comunes de asesoramiento financiero.

El ahorro y la jubilación son de gran importancia

La estabilidad financiera es más importante que nunca para los estadounidenses, que tienen un enfoque renovado en ahorrar y reducir gastos. El gasto impulsivo ha disminuido debido a que muchos consumidores adoptan un enfoque de esperar y ver sus finanzas.

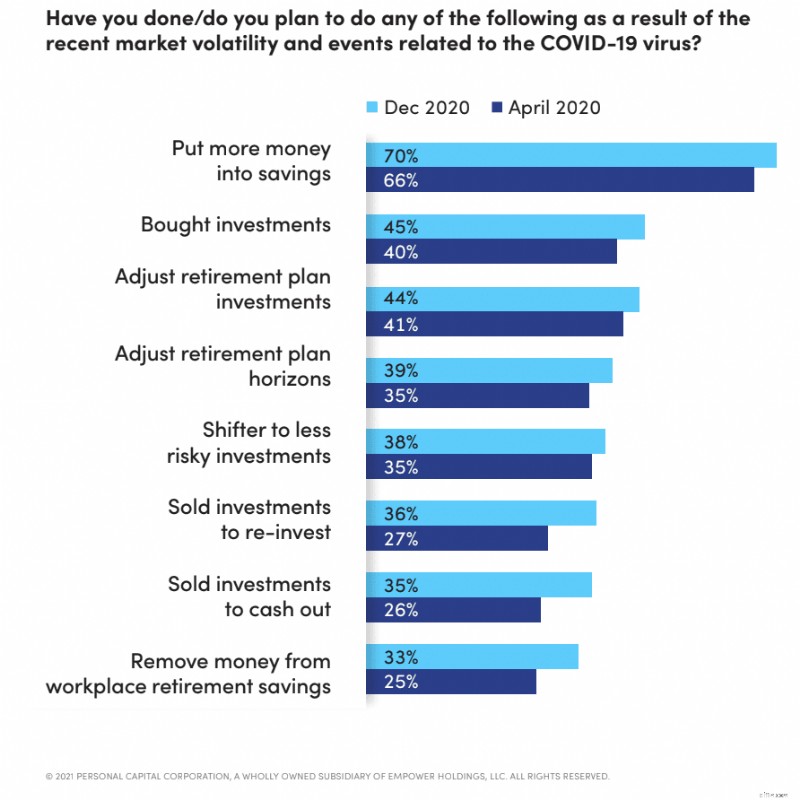

A la luz de la pandemia, el ahorro es el gran ganador. En abril de 2020, el 66% de los encuestados informaron que planeaban ahorrar más dinero como resultado de la pandemia. Desde entonces, ese número ha aumentado al 70 %.

Sin embargo, los estadounidenses todavía tienen la vista puesta en sus últimos años. Incluso con la pandemia, el 63 % dice sentirse seguro de su capacidad para planificar su jubilación. Pero solo el 41 % quería invertir más dinero en inversiones de planes de jubilación en 2020, mientras que el 40 % planeaba comprar inversiones. Esto ilustra la caída en la confianza del mercado de valores en los primeros meses de la pandemia.

Sin embargo, sorprendentemente, esa confianza no se traduce en inversiones existentes. Solo el 35 % planeó ajustar su plan de jubilación o cambiar a inversiones menos riesgosas, y el 26 % dijo que iba a retirar las inversiones.

Pero la demografía también cambió los planes de inversión.

- Los millennials tenían más probabilidades de centrarse en el ahorro que otras generaciones, con un 81 %.

- Los empleados de color también expresaron un mayor enfoque en el ahorro. Los empleados hispanos (81 %), los empleados negros (75 %) y los empleados asiáticos (78 %) dijeron que estaban ahorrando más dinero debido a la pandemia.

Invertir en 2020 despegó

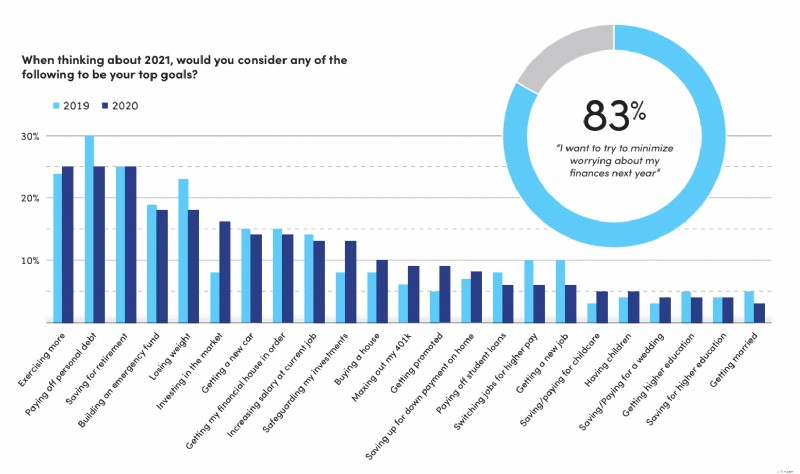

Muchos estadounidenses comenzaron 2021 con la mirada puesta en el mercado de valores. Aunque objetivos como pagar deudas personales y poner en orden su casa financiera se redujeron en comparación con 2019, hubo un aumento notable en la cantidad de personas que planean invertir en el mercado. Un segmento mucho más grande mencionó la protección de las finanzas como una prioridad, junto con maximizar los planes 401(k) y ahorrar para comprar una casa.

En general, las respuestas muestran un cambio en las prioridades de enderezar las finanzas a reservar algo de dinero para el futuro. También ilustrando lo difícil que fue el año 2020, el 83 % informó que quería preocuparse menos por sus finanzas en 2021.

Las respuestas a fines de 2020 también demostraron la actitud de "esperar y ver" que muchas personas desarrollaron a lo largo del año. Los hitos como comprar un automóvil y casarse disminuyeron, al igual que trabajar para obtener un título universitario. La incertidumbre laboral parece haberse hundido, también, con muchas menos personas que dicen que planean buscar un puesto mejor pagado o cambiar de trabajo en 2021.

La planificación para el futuro es la máxima prioridad

A pesar de que 2020 fue un año tan turbulento, los estadounidenses comenzaron 2021 con una gran dosis de optimismo. De hecho, el 62 % dijo que es optimista sobre su futuro financiero, solo un 2 % por debajo de cómo se sentía a fines de 2019. Es menos probable que los encuestados asuman riesgos con sus inversiones que hace un año, y solo el 29 % revela que toman mayores riesgos para obtener mejores recompensas.

Una cosa que COVID ha traído a las finanzas personales es una mayor demanda de orientación. Con el 54% de los encuestados diciendo que no están seguros de por dónde empezar con la planificación financiera, no sorprende que el 52% dijera que está buscando más ayuda para establecer una estrategia financiera en 2021.

Al entrar en 2021, el 33 % de los encuestados declaró específicamente un plan para trabajar con un planificador financiero. Eso representa solo un 24 % al comienzo de la pandemia a principios de 2020. La jubilación probablemente será una prioridad principal para aquellos que buscan un planificador financiero, ya que el 25 % de los encuestados lo mencionaron específicamente como un objetivo.

Conclusiones de la encuesta:qué puede hacer para proteger su futuro financiero

Lo mejor de la encuesta es que muestra dónde está el sentimiento general en lo que respecta a la recuperación de COVID-19. No importa cómo te haya afectado la pandemia, probablemente te hayas tomado un tiempo para evaluar tu propia situación financiera. Después de todo, las turbulencias económicas pueden ocurrir en cualquier momento.

Entonces, ¿qué puede hacer para reducir la preocupación financiera? Estos son algunos consejos.

- Establece objetivos. No necesita miles de dólares para comenzar a ahorrar dinero. Eche un vistazo a sus deudas e ingresos e identifique las pequeñas cantidades que puede ahorrar cada mes.

- Eliminar gastos innecesarios . Revise a dónde va su dinero cada mes e identifique las áreas en las que puede recortar. Incluso cancelar algunas suscripciones mensuales puede generarle dinero extra.

- Use las herramientas adecuadas. Aplicaciones como Capital personal puede ayudarlo a presupuestar y vigilar de cerca sus inversiones.

- Plan para la jubilación. Establezca algunas metas y comience a poner dinero en un plan de ahorro para la jubilación. Personal Capital puede ayudarlo con la planificación y el seguimiento de su progreso. Cuanto antes comience con sus ahorros para la jubilación, más podrá ahorrar.

- Aproveche las ofertas de COVID. Muchos prestamistas han sido indulgentes con los consumidores debido a la pandemia. Si tiene dificultades para pagar las facturas, comuníquese con sus acreedores y vea si puede resolver algo.

Resumen

En general, el objetivo para 2021 parece ser “gastar menos, ahorrar más”. Este año, los encuestados planean gastar menos en artículos esenciales y reservar más dinero para el futuro. Cuando se combina con el asesoramiento financiero que planean buscar, 2021 podría ser un año para la reagrupación financiera antes de seguir adelante.

A medida que aumentan las vacunas y las empresas comienzan a reabrir, los consumidores parecen estar listos para abordar la siguiente etapa de sus vidas y asegurarse de estar mejor preparados para futuras crisis inesperadas.

Leer más:

- Revisión de capital personal:mi experiencia con el uso de capital personal

- La guía para principiantes sobre cómo ahorrar para la jubilación

Herramientas relacionadas

- Las mejores cuentas de inversión para nuevos inversores

- Los mejores asesores automáticos

-

Las mejores y peores formas en que los estadounidenses han gastado su dinero de estímulo

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

3 razones por las que los estadounidenses están preocupados por sus finanzas en 2019

Los estadounidenses carecen de confianza en sus finanzas a pesar de un mercado laboral y una economía estables. Este es el motivo. Fuente de la imagen:Getty Images Con el mercado laboral manteniéndos

Artículos Destacados

- Aquí está la cantidad de dinero que los estadounidenses creen que necesitan para jubilarse cómodamente

- El movimiento que 1 de cada 4 estadounidenses está haciendo con respecto a la jubilación

- Cómo están ahorrando los estadounidenses para la jubilación y cuánto han guardado

- Cómo afrontar el estrés financiero (y sentirse mejor)

- 3 de cada 4 posibles compradores de vivienda e inquilinos cambian de plan debido a COVID-19 [Encuesta]

- ¿Cuántos préstamos personales puede (y debe) sacar?

- Nueva encuesta:cómo los estadounidenses adinerados manejan las finanzas familiares

- Los 5 principales obstáculos para la jubilación y cómo eliminarlos

- Cómo separar sus finanzas personales y comerciales (y por qué necesita hacerlo)

-

Casi la mitad de los estadounidenses dicen que COVID-19 hizo que hablar sobre dinero fuera menos tabú,

Casi la mitad de los estadounidenses dicen que COVID-19 hizo que hablar sobre dinero fuera menos tabú, resultados de la encuesta COVID-19 ha cambiado la forma en que la gente habla sobre sus finanzas. Según una encuesta conjunta de Credit Karma y Qualtrics, El 47% de los estadounidenses sienten ...

-

Cómo un préstamo personal me ahorró $ 4, 000 y elevé mi puntaje crediticio en 50 puntos

Cómo un préstamo personal me ahorró $ 4, 000 y elevé mi puntaje crediticio en 50 puntos Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...