Ahorre efectivo antes de pagar la deuda:¿está de acuerdo?

Odio recibir demasiadas opiniones sobre algo.

¿Qué auto debo comprar? ¿Qué traje debo usar para la gran reunión?

O qué tal el grande:

¿Debo ahorrar dinero ahora o pagar mi deuda primero?

La respuesta a todas esas preguntas es esta:

Depende.

Puede que no sea la respuesta que quieres escuchar, pero es la verdad. La situación de todos es diferente, y cuando se trata de finanzas, hay más en juego.

En este artículo, compartiré por qué podría tener sentido ahorrar efectivo antes de pagar la deuda. Luego, haré el papel de abogado del diablo y te mostraré por qué podría tener sentido hacer lo contrario.

Comencemos primero con por qué tiene más sentido ahorrar efectivo antes de pagar la deuda.

Por qué debería ahorrar dinero en efectivo antes de pagar su deuda

Hay dos beneficios significativos de ahorrar efectivo antes de pagar los saldos de sus deudas:

1. Construirás un fondo de emergencia

Tener un fondo de emergencia es absolutamente crítico para su éxito financiero. Le brinda un amortiguador en caso de que suceda algo importante desde el punto de vista financiero del que no pueda recuperarse rápidamente. Algunas de estas cosas incluyen:

- Pérdida de empleo. Si pierde su trabajo, pierde su cheque de pago y sus beneficios médicos (a menos que un cónyuge lo tenga cubierto allí). Esto puede afectar gravemente sus finanzas, tanto que es posible que deba vender sus activos y ajustar drásticamente su estilo de vida.

- Reparaciones del hogar. Ser propietario de una casa es genial, pero tiene sus costos. Cuando su horno se rompa o su techo comience a deteriorarse, se encontrará con algunos gastos altos e inesperados.

- Emergencias médicas. No siempre puede planificar esto, pero pueden paralizar sus finanzas. En su libro You Need a Budget, Jesse Mecham habla sobre una familia que tenía un hijo con una condición médica. Sabían que tendrían que desembolsar una gran cantidad de dinero en gastos médicos, por lo que construyeron un fondo de emergencia considerable con anticipación. Evitaron grandes cantidades de deuda y pudieron mantener su estilo de vida, todo porque lo planearon.

- Problemas con el coche. Si usted es alguien a quien le gusta conducir su automóvil hasta que ya no funciona (movimiento frugal, por cierto), entonces seguramente tendrá algunos problemas con el automóvil. Tener dinero reservado para estos gastos significativos es esencial.

- Mascotas. Cualquier persona con mascotas sabe que pueden volverse locamente caras. No solo está gastando dinero cada mes en alimentos y necesidades naturales para su mascota, sino que eventualmente su mascota tendrá problemas que deben resolverse. Las facturas del veterinario pueden ser costosas, y acicalar a tu perro no siempre es barato. Y, lamentablemente, cuando llega el momento de sacrificar a su mascota, los costos no se evaporan repentinamente.

- Viaje inesperado. Si bien los gastos de viaje inesperados pueden no ascender a decenas de miles de dólares, es posible que deba reservar un vuelo de manera inesperada, como cuando un miembro de la familia fallece y tiene que viajar por todo el país durante la noche por capricho.

Hay todo tipo de cosas que te pueden pasar financieramente, y si no estás preparado, puedes ponerte a ti o a tu familia en una situación pésima para seguir adelante.

Entonces, ¿cuánto necesitas?

Te dejaré leer nuestro artículo completo sobre esto, pero aquí hay una cita de Amber Gillstrap en ese artículo:

“Como mínimo, debe tener suficiente dinero ahorrado para cubrir un gran gasto inesperado sin tener que recurrir a las tarjetas de crédito. Entonces, idealmente, tendría suficiente dinero para sobrevivir en caso de que perdiera su trabajo y tuviera que encontrar uno nuevo”.

Sin embargo, en general, al retrasar el pago de su deuda, al menos se está dando la oportunidad de ahorrar lo suficiente para una cuenta de ahorros de emergencia sustancial. ¿Imagínese lo que sucedería si tirara cada dólar que tiene en su deuda y tuviera una emergencia financiera importante?

2. Maximizará sus beneficios de jubilación

Cada año, solo tiene una oportunidad de maximizar sus cuentas de jubilación. Esto incluye cuentas como la 401(k) patrocinada por su empresa y su cuenta de jubilación individual (IRA).

Hay pautas sobre cuánto puede contribuir cada año y, una vez que pasa ese año, no puede retroceder en el tiempo para agregar dinero de manera retroactiva.

Esto significa que se está perdiendo algunos de los increíbles beneficios fiscales de las cuentas de jubilación y, si ahorra, se verá obligado a utilizar otros mecanismos, como ahorros en efectivo o cuentas de inversión sujetas a impuestos.

Y tampoco estamos ahorrando realmente.

La mayoría de los estadounidenses no tienen mucho ahorro para la jubilación

En una encuesta reciente realizada por GoBankingRates, descubrieron que el 42 % de los estadounidenses tenían menos de $10 000 ahorrados para la jubilación. Peor aún, el 14% de eso no tenía nada ahorrado para la jubilación. También encontraron que casi el 7 % tenía entre $10 000 y $49 999 y el 13 % tenía entre $50 000 y $99 999.

Entonces, alrededor del 62 % de los estadounidenses tienen menos de $100 000 ahorrados para la jubilación.

Necesitas $2 millones para jubilarte

Eso está muy lejos de los $2 millones que creo que necesitamos para jubilarnos cómodamente. De hecho, estas personas corren el riesgo de jubilarse completamente quebradas. Esto es lo que dijo el columnista Cameron Huddleston sobre esta población de personas:

“Si no aumentan sus ahorros, es probable que se jubilen sin dinero porque eso no es suficiente para cubrir los gastos de un año. En promedio, los adultos mayores de 65 años gastan casi $46,000 al año, según la Oficina de Estadísticas Laborales”.

Da miedo, ¿verdad?

Este número empeora aún más para los Millennials. La encuesta encontró que casi el 57% de los Millennials tenían menos de $10,000 ahorrados para la jubilación. Con el Seguro Social cada vez menos garantizado para este grupo demográfico, no estoy seguro de cuál es el plan a largo plazo aquí. Supongo que tendrían que seguir trabajando.

Cómo aumentar sus ahorros para la jubilación

Abrir un 401(k)

Lo primero que debe hacer (si está empleado) es inscribirse en el plan 401(k) patrocinado por su empresa. Lo más probable es que se inscriba automáticamente, pero en caso de que no sea así, hable con alguien de recursos humanos para configurarlo de inmediato.

La contribución máxima actual para las cuentas 401(k) es de $18 500 por año; este año se elevó recientemente de $18 000. Recuerde, este es dinero antes de impuestos, así que si puede lograr que le quiten esa cantidad de su cheque de pago, hágalo.

Si necesita ayuda para administrar su 401(k), puede usar nuestra herramienta de optimización favorita:Bloom. blooom analiza su 401(k) y lo ayuda a asegurarse de que esté invirtiendo en las áreas correctas para alcanzar sus objetivos personales de jubilación.

Obtenga más información:vea los detalles/solicite y obtenga $15 de descuento en su primer año de Blooom con el código BLMSMART o lea nuestra reseña completa de Bloom.

Además, abre una IRA

Para la mayoría de las personas, la IRA ideal es una Roth IRA debido a los beneficios fiscales que proporciona durante la jubilación (no paga impuestos sobre los retiros ya que deposita el dinero después de impuestos).

Otra opción es una IRA tradicional. Usted deposita dinero después de impuestos, pero puede deducir las contribuciones en el momento de la declaración de impuestos (convirtiéndola efectivamente en una contribución antes de impuestos), pero paga impuestos cuando retira el dinero. Básicamente, todo se reduce a si cree o no que ganará o retirará más dinero cuando se jubile que lo que gana ahora.

Las reglas de 2018 le permiten contribuir $ 5,500 a una IRA (nuevamente, esto es dinero después de impuestos). Al igual que un 401(k), una vez que pasa el año fiscal, ya no es elegible para contribuir con dinero hacia esa meta para el año.

Mi consejo

Mi consejo es que primero maximice su 401(k), luego una IRA y luego (si le sobra dinero) ponga el resto para aumentar sus ahorros de emergencia o en una cuenta de inversión sujeta a impuestos.

Por qué debería pagar la deuda antes de ahorrar

Mira, soy realista y entiendo que lo que puede funcionar para algunos no funcionará para otros. Tengo un préstamo estudiantil, pero elegí depositar efectivo en una cuenta de ahorros de emergencia antes de pagarlo por muchas razones.

Eso puede no funcionar para ti. Es posible que no desee que esa deuda persista sobre su cabeza. Y entiendo eso. Entonces, para aquellos de ustedes que quieren pagar la deuda antes de aumentar sus ahorros, aquí hay un par de razones por las que lo harían:

1. La deuda puede ser costosa

Al momento de escribir este artículo, la tasa de interés promedio de las tarjetas de crédito en el país es de 16.71%. Cuando das un paso atrás y realmente lo piensas, eso es costoso. Estás pagando casi el 17 % por pedir dinero prestado.

Aquí hay un ejemplo

Hagamos algunas matemáticas para mostrar lo caro que esto puede ser realmente. Usaremos la tasa de interés promedio de las tarjetas de crédito que mencioné anteriormente y, para el saldo, usaremos el saldo promedio de la tarjeta de crédito en los EE. UU., que es de $6375.

El consejo que siempre escucha es "no pague solo el mínimo", pero si lee lo que escribí anteriormente sobre las tasas de ahorro, es probable que muchos de nosotros no podamos pagar más que el mínimo. Para esto, usaré un cálculo modesto de 1% más cargos financieros (que es común que los bancos usen ahora). Esto equivale a $152,52 para comenzar.

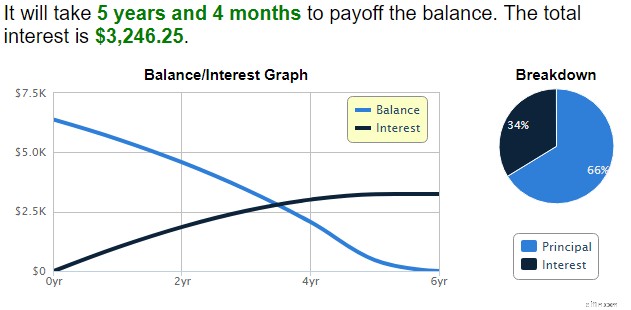

Usando esta calculadora, obtuve esto:

Entonces, al pagar el pago mínimo, me tomará más de cinco años liquidar el saldo y terminaré pagando más de $3,000 en cargos por intereses. Eso es casi la mitad del saldo con el que comencé originalmente. ¡Hablando de caro!

El punto aquí es que si tiene una deuda en una tarjeta de crédito con una tasa de interés alta u otro préstamo, y no puede hacer una transferencia de saldo o consolidación de ningún tipo, es posible que desee favorecer el pago de su deuda antes de acumular su cuenta de ahorros.

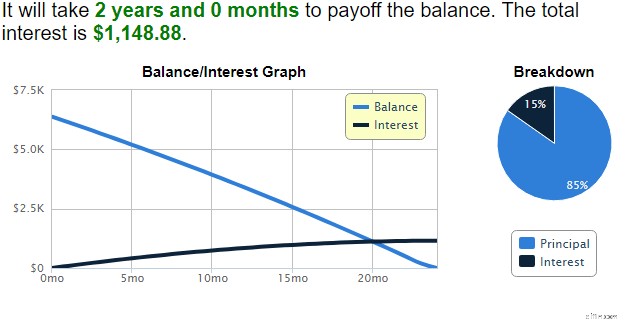

Si, en cambio, pago el 5 % del saldo como mi pago mensual ($318,75 para comenzar), pagaré el saldo en solo dos años y pagaré un poco más de $1100 en intereses, lo que me ahorrará bastante dinero:

En esta situación, tiene sentido destinar los $200 adicionales a la deuda en lugar de los ahorros.

2. La deuda es mental y emocionalmente agotadora

En 2012, el profesor de la Universidad de Wisconsin, Lawrence Berger, escribió un artículo que mostraba un vínculo entre la deuda y la depresión. Su investigación sugirió que:

“…el endeudamiento de los hogares se asocia positivamente con mayores síntomas depresivos” y que los “…resultados sugieren que el endeudamiento a corto plazo puede tener una influencia adversa en el bienestar psicológico, particularmente para aquellos que tienen menos educación o se acercan a la edad de jubilación .”

En otro trabajo de investigación, el Dr. Fenaba R. Addo, miembro de Wisconsin-Madison, descubrió que

“…la deuda de la tarjeta de crédito se asocia positivamente con la cohabitación para hombres y mujeres, y las mujeres con deudas de préstamos educativos tienen más probabilidades que las mujeres sin dicha deuda de retrasar el matrimonio y la transición a la cohabitación”.

Es decir, la deuda tiene un efecto adverso sobre si las personas deciden casarse o no.

Entonces, ¿de dónde viene todo esto? Un artículo del Financial Post cita al psicólogo clínico Ivan Bilash:

“La decisión de gastar o ahorrar, derrochar o acumular realmente se reduce a la confianza en el futuro o al miedo al mismo, dice Ivan Bilash, un psicólogo clínico que ejerce en Winnipeg. “El problema es la miopía del efectivo:la inseguridad y el deseo de liquidez a menudo van de la mano”, explica. “Si la gente le teme al futuro, entonces la mayoría de las veces quieren mantener saldos de efectivo y no desperdiciar dinero en placeres transitorios. Por otro lado, las personas seguras pueden estar más dispuestas a gastar en los placeres del momento”.

Como muestran las investigaciones, tener deudas puede tener muchos efectos mentales y emocionales en nosotros. Independientemente de nuestras tasas de interés o saldos, el mero tema de los saldos impagos nos pesa. Y se muestra de diferentes maneras:depresión, no casarse y disminución de la confianza para gastar.

Aquí está el problema

Este problema se ve perpetuado por el consejo común de liquidar primero los saldos pequeños. Esta teoría se hizo famosa por Dave Ramsey, quien la acuñó como el “método de la bola de nieve”. Ramsey admite que el consejo no tiene sentido matemático en su libro, pero tiene sentido psicológico.

Estoy de acuerdo con esto, pero solo hasta cierto punto.

Después de liquidar varios saldos pequeños, es posible que nos queden un par de saldos grandes, como un saldo pendiente de tarjeta de crédito de $20 000, un préstamo estudiantil de $50 000 o una hipoteca de $200 000.

Mientras que a corto plazo, se sentirá aliviado al saber que ha pagado algunas deudas, en algún momento, chocará contra una pared de ladrillos metafórica cuando se enfrente a estas deudas masivas.

Ramsey tiene razón. Matemáticamente, su método no tiene sentido. Y así, el ciclo de estrés emocional relacionado con la deuda continúa o aumenta.

Mi consejo

Mi consejo aquí es abordar las deudas con la tasa de interés más alta. Los datos demuestran que tener deudas nos causará estrés de todos modos, entonces, ¿por qué no usar un método que tenga sentido matemático para pagarlas lo más rápido posible?

Cómo saldar deudas

Obtenga una tarjeta de crédito de transferencia de saldo

Si tiene una gran cantidad de deuda que puede pagar en poco más de un año, una tarjeta de crédito de transferencia de saldo podría ser la respuesta adecuada para usted.

Las mejores tarjetas de transferencia de saldo suelen ofrecer una APR del 0 % durante 15 y 18 meses.

Consolide su deuda

Si está cansado de abrir otra cuenta de tarjeta de crédito, considere obtener un préstamo personal. Puede usar el préstamo para cualquier cosa, razón por la cual es un préstamo "personal" y, si tiene un crédito decente, generalmente puede obtener una buena tasa de interés.

Upstart y Fiona son nuestros sitios favoritos de comparación de préstamos personales que pueden ofrecerle una lista de las mejores tasas de préstamo según su perfil financiero.

La mejor solución

Tengo mi propia opinión sobre qué enfoque funciona mejor. Pero eso es lo que funciona para mí. No tengo una deuda de tarjeta de crédito, un préstamo de automóvil o una hipoteca. Así que mi situación es muy diferente a la de alguien que lo hace.

Dicho esto, tienes que hacer lo que mejor te funcione. Pero el mejor consejo que puedo darle como recomendación general es encontrar un equilibrio entre estos dos enfoques. No entiendo cuándo ni por qué nos volvimos tan extremos con el pago de la deuda o el ahorro tanto como podemos.

Entiendo que necesitamos la gratificación de ver desaparecer las deudas o ver cómo nuestros saldos bancarios se disparan; ese es un sentimiento muy gratificante. Pero también puede dejarnos con una sensación de vacío en otra área.

En última instancia, haz lo que funcione para ti. Pero asegúrese de estar preparado para emergencias de alguna manera y asegúrese de no desperdiciar dinero en intereses.

Resumen

Saldar deudas es una gran idea, pero también lo es ahorrar dinero en un fondo de emergencia. Entonces, ¿cuál eliges? Eso obviamente depende de una variedad de factores, que incluyen:cuánto gana, cuánta deuda tiene y si ya tiene ahorros.

Como puede ver desde arriba, cuál elige depende de usted. Pero el mejor consejo:trata de hacer un poco de ambos.

Leer más

- Todas las deudas no son iguales:nuestra guía para una buena deuda vs. Deuda incobrable

- La mejor manera de consolidar la deuda:una guía completa

Herramientas relacionadas

- Compare nuestras mejores selecciones de tarjetas de crédito

- Las mejores tasas de cuenta de ahorros en línea

- Obtenga su puntuación (realmente) gratuita en 5 minutos

-

Cuestionario:¿Debe pagar sus deudas o ahorrar dinero?

Decidir si ahorrar o pagar la deuda no es una elección fácil; de hecho, es muy controvertida. Por un lado, los expertos financieros argumentan que puedes y debes hacer ambas cosas al mismo tiempo. “

-

¿Debe pagar la deuda antes de solicitar una hipoteca?

Una pregunta que muchos compradores potenciales de vivienda hacen cuando solicitan una hipoteca es:¿Debo pagar la deuda antes de solicitar un préstamo hipotecario? Las deudas de tarjetas de crédito, p

Artículos Destacados

- Reducir la deuda personal antes de que se seque

- Intente pagar en efectivo

- 3 errores cometidos por los negociadores de deuda

- 3 consideraciones antes de intentar una liquidación de deudas por su propia cuenta

- Sea proactivo para negociar la deuda

- Sus derechos en el cobro de deudas

- 9 preguntas importantes sobre la deuda que debe hacer antes de decir que lo hago

- 5 formas de ahorrar para la jubilación cuando tiene una deuda por préstamos estudiantiles

- Cómo el establecimiento de metas puede sacarlo de la deuda

-

¿Debería ahorrar para la jubilación o saldar la deuda?

¿Debería ahorrar para la jubilación o saldar la deuda? Uno de los mayores obstáculos financieros a los que se enfrentan muchas personas es tratar de saldar sus deudas mientras se abordan otros objetivos financieros. como ahorrar para la jubilación. El adu...

-

5 consejos para ahorrar dinero en efectivo de emergencia si no tiene ninguno

5 consejos para ahorrar dinero en efectivo de emergencia si no tiene ninguno Es posible que esté leyendo esto porque está pensando en formas de aumentar su saldo de efectivo de emergencia. También puede ser que no tenga ningún ahorro y quiera hacer algunos cambios para tener a...