Cómo transferir el saldo de una tarjeta de crédito a otra tarjeta

Tener una deuda de tarjeta de crédito puede sentirse como un peso sobre sus hombros que parece que no puede mover.

¿Tengo razón?

Confía en mí; He estado allí. No es una buena sensación.

Y todos los libros, blogs y expertos le dicen que se concentre en pagarlo. Este es un buen consejo, pero no siempre tan fácil de hacer.

Con las tasas de interés promedio de las tarjetas de crédito alcanzando recientemente un máximo histórico, puedo entender por qué es posible que desee darse por vencido.

Pero no lo hagas.

Hay una manera de pagar su deuda más rápido si se abrocha el cinturón con un plan, un buen plan. Ese plan es:Realizar una transferencia de saldo.

Ha oído hablar de ellos antes:es pagar una tarjeta de crédito (o varias tarjetas de crédito) con otra, pero pocas personas se dan cuenta de que hay un proceso involucrado.

En este artículo, lo guiaré a través de los pasos necesarios para completar una transferencia de saldo estratégicamente para que pueda salir de la deuda más rápido.

Comencemos primero por determinar cuánto estás tratando.

Averigüe cuánto necesita transferir

Antes de realizar una transferencia de saldo, debe saber cuánto desea transferir. Si tiene varias tarjetas de crédito con saldos, es mejor que las consolide en un solo saldo. O puede tener tasas excelentes, por lo que es posible que solo quiera mover partes de su deuda.

Independientemente, el primer paso para hacer una transferencia de saldo es averiguar exactamente cuánto mover. Recuerde, hay costos involucrados en hacer esto, por lo que tendrá que decidir qué vale la pena y qué no.

Cuando busca qué saldos desea transferir, lo primero que debe apuntar es la tasa de porcentaje anual (APR) que está pagando en cada uno de los saldos, independientemente de qué tan alto sea su saldo. La APR determina cuánto paga en interés cada mes sobre el saldo que traspasa y es la razón principal por la que la mayoría de las personas realizan transferencias de saldo:para obtener una tasa más baja.

Entonces, por ejemplo, si tiene un saldo de tarjeta de crédito de $ 5,000 a una APR del 15.99%, es posible que desee considerar encontrar una mejor tarjeta para transferir ese saldo. Pero si es como mi amigo y tiene una tasa de por vida del 2,99 % en una determinada tarjeta de crédito, lo más probable es que no le vaya mucho mejor que eso, por lo que es mejor que deje el saldo donde está.

Una vez que haya revisado todas sus tarjetas de crédito y haya determinado exactamente cuánto le gustaría transferir, es hora de ser más realista y determinar cuánto espacio tiene para hacer una.

Determine cuánto "espacio límite" tiene en cada tarjeta, o solicite una nueva

Ahora que sabe cuánto necesita transferir, es hora de averiguar a dónde puede moverlo. Hay pros y contras de abrir una nueva tarjeta, así que comenzaré con eso.

Abrir una nueva tarjeta

Al solicitar una nueva tarjeta de crédito, contará como un cambio en su informe de crédito. Un tirón fuerte en su crédito resultará en un impacto en su puntaje crediticio (generalmente solo unos pocos puntos, pero puede variar ampliamente según su situación crediticia).

Abrir una nueva tarjeta también reducirá la duración promedio de su historial crediticio, lo que tiene en cuenta la antigüedad de todas sus cuentas (agregar una tarjeta nueva reducirá levemente la antigüedad promedio en general). Ambos son factores negativos para su puntaje de crédito.

En el lado positivo, tiende a obtener las mejores ofertas para una transferencia de saldo en tarjetas nuevas. Por lo general, las ofertas introductorias, estas tarjetas le darán una excelente tasa de transferencia de saldo durante un período específico, luego lo cambiarán a la tasa estándar de la tarjeta (más sobre esto a continuación). También puede obtener una bonificación por suscribirse a una nueva tarjeta de crédito.

Si sigue esta ruta, técnicamente tiene toda la línea de crédito para utilizar, pero es posible que no sepa exactamente qué es hasta que obtenga la aprobación. He visto clientes aprobados por menos de lo que quieren transferir, lo que puede ponerlo en un aprieto.

Por ejemplo, es posible que tenga $20,000 que desee transferir a la nueva tarjeta pero que solo esté aprobado para una línea de $10,000. Esto lo deja con alrededor de $10,000 que no puede transferir, por lo que tendrá que buscar otro lugar para hacerlo, llamar a la compañía de la tarjeta de crédito y solicitar una reconsideración de su línea de crédito (que en estos días no sucederá muy a menudo), o mantener el equilibrio donde está.

La Tarjeta Citi® Diamond Preferred® es una gran opción por su baja oferta de introducción en compras y transferencias de saldo. Los nuevos titulares de tarjetas pueden aprovechar una tasa introductoria del 0 % durante 21 meses en transferencias de saldo y del 0 % durante 12 meses en compras, lo que la convierte en una tarjeta atractiva para aquellos que buscan transferir un saldo y pagar deudas. Las transferencias de saldo deben completarse dentro de los cuatro meses posteriores a la apertura de la tarjeta. Se aplica una tarifa de transferencia de saldo con esta oferta 5% de cada transferencia de saldo; Mínimo de $ 5. La tasa actual de 15.99% - 25.99% (Variable) se aplica después.

Usando una tarjeta existente

Le recomendaría que use una tarjeta de crédito existente si puede. Si usa una tarjeta existente, ya tendrá un historial establecido y puede obtener algunas ofertas bastante buenas. Además, ya sabrá exactamente cuánto de su línea de crédito tiene disponible. En el lado negativo, es posible que no tenga tantas opciones como cree, y evitaría usar una tarjeta con un saldo existente, ya que solo complicaría las cosas.

Si tiene un saldo en la tarjeta de crédito y aún desea usarlo para una transferencia de saldo, hay algunas cosas que debe saber.

- Primero, la forma en que se asigna su pago ha cambiado. Solía ser que su pago iría primero al saldo con la APR más baja, lo que esencialmente obligaría a los clientes a no poder pagar saldos más altos hasta que pagaran su tasa de transferencia de saldo promocional. La Ley CARD corrige esto y asigna su pago primero a la APR más alta.

- En segundo lugar, debes asegurarte de leer los términos con mucho cuidado cuando hagas esto. Algunas compañías de tarjetas de crédito le darán una excelente tasa promocional, pero luego moverán el saldo restante a una tasa de interés muy alta (es decir, considérelo un adelanto en efectivo) si no lo paga en su totalidad antes de que finalice la promoción. . Lea atentamente los términos y condiciones.

Encuentra la mejor oferta en cada tarjeta

A estas alturas ya ha averiguado cuánto desea transferir y ha encontrado algunas opciones para realizar la transferencia. Ahora es el momento de buscar la mejor oferta.

La mayoría de las nuevas tarjetas de crédito le darán una oferta estándar, tan baja como 0% cuando se registre para una nueva cuenta. Como dije anteriormente, asegúrese de leer los términos y condiciones cuidadosamente, ya que esa puede ser la mejor tarifa que puede obtener, pero no necesariamente la tarifa que obtendrá. Es decir, si su puntaje de crédito no califica para la mejor tarifa, es posible que se quede con una oferta promocional diferente para cuando la compañía de la tarjeta de crédito lo apruebe.

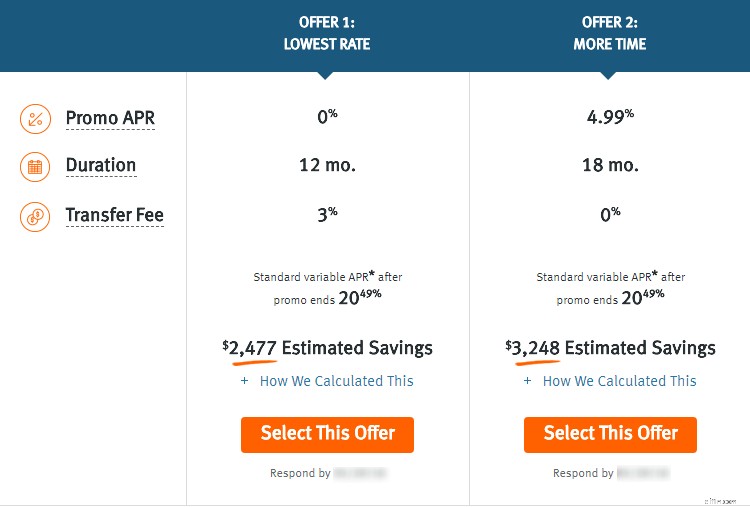

Al usar una tarjeta existente, normalmente obtendrá algunas ofertas para elegir. Por ejemplo, mire la oferta que recibí de Discover a continuación:

Como puedes ver, me están dando dos opciones con diferentes tarifas y diferentes períodos de tiempo. También puede ver la tasa a la que vuelve después de disfrutar de mi saldo de transferencia promocional (20,49 %, ¡qué asco!). Ahora es el momento de comparar sus ofertas.

Compare sus opciones y verifique si hay costos ocultos

Ahora ha llegado a la fase de elegir la mejor oferta. Tenga en cuenta; esta es la mejor oferta para ti. Lo que puede ser una gran oferta para una persona puede ser una opción terrible para otra.

Hay un par de cosas que debe tener en cuenta cuando realiza una transferencia de saldo:

Cuál es la tarifa promocional.

Esto debería ser lo primero que mires. ¿Cuál es la oferta y cuánto ahorrará cada mes?

Mirando mis ofertas anteriores, puede ver que una es del 0 % y la otra del 4,99 %.

Otra cosa que debe considerar es la tarifa en comparación con la duración de la oferta promocional.

Por ejemplo, una APR (tasa de porcentaje anual) de 2,99 en una oferta que solo es válida durante nueve meses no es 2,99 %. Es un poco más alto si consideras que solo lo obtienes durante nueve meses.

Cuáles son las tarifas de transferencia.

Este es un costo oculto común para las transferencias de saldo. Como puede ver en las ofertas anteriores, la oferta uno viene con una tarifa de transferencia del 3 %.

Esto significa que si transfiero $10,000, recibiré una tarifa de $300 de inmediato, por lo que mi saldo será de $10,300 al 0%.

La oferta dos no tiene tarifa de transferencia, pero la tasa de interés es más alta.

Cuánto tiempo necesitará para devolverlo.

Una transferencia de saldo es solo una promoción, por lo general no dura para siempre.

Mi consejo sería pensar en cuánto tiempo necesita para pagar todo (o al menos la mayor parte) del saldo antes de que finalice la promoción.

Si obtiene una gran bonificación al final del año y necesita una vinculación a corto plazo, entonces puede ser bueno con una duración más corta (que normalmente le daría una mejor tasa).

Por otro lado, es posible que necesite un período más largo, que normalmente sería a una tasa más alta.

Todo depende de cuáles sean tus necesidades financieras actuales y futuras, así que piénsalo antes de elegir.

Cuánto puede pagar cada mes.

Averigüe cuánto será el pago mínimo después de transferir su saldo antes de realizar la transferencia.

Algunos bancos cobran un porcentaje más alto de su saldo total por el pago mínimo, lo que podría afectar su capacidad para pagar (o incluso pagar) la deuda.

Por ejemplo, un banco que conozco calcula su pago mínimo como el 1% del saldo total más intereses.

Otro banco usa 2% más interés. Puede que no parezca mucho, pero efectivamente está duplicando su pago mensual.

Calcule esto desde el principio, para que no se meta en un lío financiero.

A qué se va la tarifa después de que finaliza la promoción.

Esto es fundamental y, como puede ver arriba, mi tasa promocional volverá al 20,49% (una tasa escandalosamente ofensiva, por cierto) una vez que finalice el período promocional.

En este punto, cualquier saldo restante se aplica a esta tasa y puedo pagarlo (si tengo el dinero) o transferirlo a otra tarjeta.

Tenga en cuenta que los bancos prestan atención a las personas que cambian constantemente los saldos.

Son lo que se conoce como surfistas de tasas y eventualmente no verán ofertas promocionales en su camino ya que le cuestan dinero a los bancos a largo plazo.

Configurar la transferencia y un plan de reembolso

Por lo general, configurar una transferencia de saldo no requiere más que unos pocos clics del mouse cuando inicia sesión en su cuenta en línea. Mi oferta Discover anterior requiere que elija la oferta, ingrese los números de cuenta de las cuentas que quiero transferir (me están dando hasta cuatro) y haga clic en un botón para aprobar.

Discover tardará unos días en realizar los pagos a esos acreedores electrónicamente, y el saldo aparecerá mágicamente en mi cuenta en aproximadamente una semana. Bastante mágico, ¿verdad?

Una vez que esté en camino a un buen, nuevo y brillante saldo, debe pensar en un plan para devolverlo.

Como recomendé antes, haría una transferencia de saldo si tiene sentido financiero para usted, pero también solo si puede pagarlo a tiempo.

Si transfiriera $20,000 al 0 % usando la Oferta uno anterior, no solo pagaría una tarifa de transferencia de $600, sino que solo tendría el saldo al 0 % durante 12 meses. Después de eso, iría al 20,4% (cualquier saldo que quedara). No es una buena situación.

Mencioné anteriormente a los surfistas de tasas, esto no significa que no pueda hacer un par de transferencias para pagar su deuda.

Tienes que ser estratégico al respecto. Si abusa de las transferencias de saldo y aumenta continuamente su deuda, las ofertas se agotará. Pero si adopta el enfoque correcto y utiliza las transferencias para pagar su deuda (sí, para eso es, no para abrir su límite de crédito para más compras), entonces puede salirse con la suya con dos o tres transferencias de saldo.

Sin embargo, lo que debe tener en cuenta es que no sabe qué ofertas, si las hay, estarán disponibles para usted cuando esté listo para hacer otra.

Mi consejo es establecer un plan para pagar la mayor parte o la totalidad de la deuda para cuando finalice la promoción. Solo elija una oferta que tenga una tarifa respetable después. De esta manera, si no puede encontrar otra opción de transferencia, no se está poniendo en una posición financiera terrible. Por ejemplo, si tuviera una deuda de tarjeta de crédito para mudarme, nunca aceptaría la oferta de Discover basándose únicamente en la tasa que me ofrecen después. Haz un plan y apégate a él.

Haga una revisión posterior a la acción:¿cómo está cambiando su comportamiento?

Mencioné esto anteriormente, pero el problema de raíz más profundo aquí es que necesita ajustar su mentalidad de dinero. De esa manera, no se encontrará en la situación en la que tendrá que hacer una transferencia de saldo nuevamente. Para aquellos de ustedes que han leído mis artículos en los últimos años, probablemente ya se hayan dado cuenta de que estoy muy en contra de las deudas de tarjetas de crédito. Las tasas son demasiado altas y crean comportamientos de gasto que no son sostenibles a largo plazo.

Si se encuentra en una posición en la que tiene tantas deudas que necesita hacer una transferencia de saldo (en lugar de simplemente ser estratégico sobre su plan de pago), haga que su enfoque principal sea pagar la deuda y nada más. Recomendaría algo como el Método Snowball, que defiende Dave Ramsey.

Resumen

Hacer una transferencia de saldo puede ser un movimiento financiero muy inteligente, pero solo si lo hace por las razones correctas.

Si tiene toneladas de deudas y está buscando aumentarlas moviendo dinero de una tarjeta a otra (sí, la gente hace esto), entonces concéntrese en pagar sus saldos de la manera tradicional. Hay una cierta mentalidad que debe tener si va a utilizar las transferencias de saldo de manera efectiva porque sentirá que ha pagado su deuda cuando todo lo que ha hecho es moverla a otro lugar.

Si sigue los pasos anteriores y analiza su deuda, sus ofertas y crea un plan de pago, aprovechar una transferencia de saldo es una decisión financiera inteligente y puede ayudarlo a salir de la deuda más rápido.

Leer más

- 5 razones importantes por las que una tarifa de transferencia de saldo es importante

- Las transferencias de saldo con APR del 0 % pueden ahorrar miles de dólares en intereses, pero ¿realmente debería presentar una solicitud?

Herramientas relacionadas

- Obtenga un puntaje de crédito verdaderamente gratis

- Controle su crédito diariamente:Comience ahora

- Nuestras tarjetas de crédito recomendadas

-

Cómo aumentar su crédito con una transferencia de saldo

Las transferencias de saldo pueden ser una forma práctica y eficaz de abordar la deuda de su tarjeta de crédito. Simplemente, transfiere la deuda de su tarjeta de crédito con intereses altos a una tar

-

Las mejores tarjetas de crédito de transferencia de saldo de 2022

Ya sea que esté buscando una tarjeta de transferencia de saldo con recompensas o desee la APR más larga del 0%, ¡hay una opción para usted en nuestra lista! Si está viendo una gran cantidad de de

Artículos Destacados

- Cómo probar mi tarjeta de crédito

- Cómo transferir efectivo desde una tarjeta de crédito

- Cómo encontrar el saldo de una tarjeta de crédito

- Cómo aplanar una tarjeta de crédito

- ¿Cómo funciona una transferencia de saldo de tarjeta de crédito?

- Cómo construir su crédito

- ¿Qué es una tarjeta de crédito de transferencia de saldo?

- ¿Cuánto tarda una transferencia de saldo de tarjeta de crédito?

- ¿Cómo funcionan las transferencias de saldo de tarjeta de crédito?

-

Guía de 2 minutos:cómo utilizar las transferencias de saldo para saldar la deuda de la tarjeta de crédito

Guía de 2 minutos:cómo utilizar las transferencias de saldo para saldar la deuda de la tarjeta de crédito Las tarjetas de crédito de transferencia de saldo pueden ayudarlo a salir de sus deudas, una vez que sepa algunas cosas. Tómese un par de minutos para aprender los conceptos básicos sobre qué son y có...

-

¿Debería hacer una transferencia de saldo?

¿Debería hacer una transferencia de saldo? Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió...