¿Qué es el método de presupuesto 50/30/20?

Si buscas un presupuesto que sea:

- Fácil de recordar;

- Fácil de adherirse; y

- No requiere que vivas un estilo de vida espartano,

entonces el famoso presupuesto 50/30/20 podría encajar perfectamente. Después de todo, ha ayudado a innumerables personas, especialmente a jóvenes como nosotros, a presupuestar y alcanzar sus metas financieras desde 2006.

Aquí hay un video explicativo rápido:

El presupuesto 50/30/20 es ingenioso y simple, pero también es controvertido debido a su antigüedad. Entonces, ¿sigue siendo relevante en 2022? ¿Cuándo funciona? Cuando no funciona?

Y considerando todo, ¿es el presupuesto adecuado para usted?

Investiguemos el presupuesto 50/30/20.

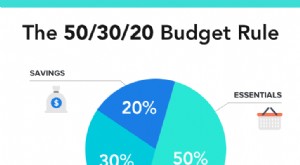

¿Qué es el presupuesto 50/30/20?

El presupuesto 50/30/20 es cuando toma sus ingresos mensuales después de impuestos y dedica:

- 50% a las necesidades

- 30 % para deseos

- 20 % para ahorros

El presupuesto fue concebido por la senadora Elizabeth Warren y su hija Amelia Warren Tyagi en su libro, All Your Worth:The Ultimate Lifetime Money Plan. , que coescribieron mientras Warren todavía enseñaba en Harvard Law.

Al final, el presupuesto realmente se mantuvo y ganó seguidores debido a su simplicidad. No hay hojas de cálculo, tablas dinámicas o heurísticas para memorizar, solo tres números simples. Siempre que tenga en cuenta esos tres números durante todo el mes, podrá presupuestar de manera bastante efectiva.

Aquí hay un desglose.

50 % para necesidades

Las necesidades son gastos obligatorios que simplemente no puede omitir. Cosas como comestibles, alquiler, cuidado de niños, ya sabes, cosas de "adulto".

Aquí hay una lista general de categorías de gastos que se incluyen en el grupo de necesidades:

Fuente:Giphy.com

- Alquiler/hipoteca

- Utilidades

- Primas de seguro (automóvil, hogar, médico, etc.)

- Comestibles

- Transporte (gasolina, pasaje de autobús, etc.)

- Planes de Wi-Fi y datos móviles

- Servicios de terapia y salud mental

- Membresía de gimnasio (discutible, ya que hay formas gratuitas de hacer ejercicio)

30 % para deseos

La categoría de gastos intermedios corresponde a "deseos", cosas que pueden mejorar la vida, pero que no necesariamente tiene que pagar cada mes.

Las cosas que entran en la categoría de deseos incluyen, pero ciertamente no se limitan a:

Fuente:Giphy.com

- Restaurantes y comida para llevar

- Suscripciones de entretenimiento y medios (Twitch, Netflix, etc.)

- Viajes

- Conciertos y entradas de cine

- Compras en línea

- Moda

- Videojuegos y consolas

- Alcohol

¿Entiendes la esencia? Y sí, a veces puede ser difícil distinguir entre un "deseo" y una "necesidad". Hablaremos más sobre eso en un momento.

Por ahora, hablemos de la última categoría del presupuesto 50/30/20:ahorro.

20% para Ahorros

Finalmente, el 20% de sus ingresos mensuales después de impuestos debe destinarse a ahorros. Puede guardarlo en su cuenta de ahorros de alto rendimiento (HYSA), su cuenta de jubilación o incluso comprar fondos indexados con él.

El tema unificador de la categoría de "ahorros" del 20 % es que está sacando este dinero afuera de su cuenta corriente y en una cuenta donde pueda crecer. Es por eso que algunas personas llaman a la categoría final "ahorros e inversiones".

Fuente:Giphy.com

Aquí hay una lista ampliada, pero no exhaustiva, de lugares que entran en el cubo de ahorro:

- Cuentas de ahorro de alto rendimiento (HYSA)

- Cuentas de jubilación (401(k), Roth IRA, etc.)

- Cuentas de corretaje/invertir en el mercado de valores

- Bonos I, que generan intereses para igualar la tasa de inflación (alrededor del 9 % en 2022)

Ahora que hemos cubierto las tres categorías de gastos, analicemos un ejemplo.

Ejemplo de presupuesto 50/30/20

Digamos que te llevas a casa $4,000 al mes después de impuestos. Aquí hay un desglose muy simple de cómo sería un presupuesto 50/30/20.

$4,000 x 50% =$2,000 para necesidades

- $1,400 para alquiler y servicios

- $250 para comestibles

- $150 para gastos de salud mental/física

- $100 para datos móviles y Wi-Fi

- $100 por gasolina

$4,000 x 30% =$1,200 para deseos

- $400 para restaurantes y comida para llevar

- $350 para compras

- $200 por entretenimiento

- $200 para ahorros de vacaciones

- $50 para Netflix, Hulu y Spotify

$4,000 x 20% =$800 para ahorros

- $400 hasta la jubilación (más el aporte del empleador)

- $250 en una cuenta de inversión a corto plazo (ETF, fondos indexados, etc.)

- $100 en ahorros de emergencia

- $50 en inversiones especulativas (criptomonedas, acciones individuales, etc.)

Nuevamente, este es solo un ejemplo básico para ilustrar el concepto. El alquiler puede ser superior a $1400 en su ciudad, en cuyo caso es posible que deba reducir sus necesidades para llegar a fin de mes.

Hablando de ti, avancemos y calculemos tu Presupuesto 50/30/20.

Calculadora de presupuesto 50/30/20

En esta sección vamos a calcular su propio presupuesto 50/30/20. Será útil tenerlo a mano a medida que profundizamos en más detalles, como la influencia de la deuda.

Comience por calcular su salario neto mensual después de impuestos (el dinero del Tío Sam nunca debería tenerse en cuenta en el presupuesto 50/30/20).

Luego, use la calculadora de MU30 para determinar cuánto tiene disponible para gastar en cada categoría.

Una vez que tenga sus tres números, vea cómo se acumulan sus hábitos de gasto existentes. Si actualmente no está realizando un seguimiento de sus gastos en una aplicación de presupuesto, inicie sesión en el panel de control de su cuenta bancaria y vea si puede obtener un desglose de sus categorías de gastos.

Entonces, ¿cómo se ve?

Si eres como yo cuando tenía 20 años, es posible que notes que estás gastando demasiado en deseos y no ahorras lo suficiente. Si no recuerdo mal, mi saldo era algo así como 50/45/5. Esa es una gran oportunidad perdida que me apresuré a remediar, ya que cada $ 1 invertido a los 25 se convierte en $ 45 a los 65 años (suponiendo un 10 % de APY).

O tal vez tu cabeza está más jodida que la mía y ya estás ahorrando más del 20 %. Impresionante.

De cualquier manera, saber es la mitad de la batalla. Ahora que tenemos una idea de cómo se ve su presupuesto 50/30/20, profundicemos en más detalles.

Es decir, ¿cómo influye la deuda?

¿Cómo influye la deuda en el presupuesto 50/30/20?

Ahora que la deuda de los hogares estadounidenses ha superado los 16,5 billones de dólares, mucha gente se preguntará cómo encaja la deuda en un presupuesto 50/30/20.

La mayoría de las personas presentan el pago de la deuda en la categoría de ahorro del 20 % y trabajan para pagar la deuda antes de invertir en otros lugares.

Hemos escrito un artículo completo sobre si debe pagar la deuda antes de invertir, pero como regla general, si la APR de su deuda es más alta que la APY de sus inversiones, será mejor que borre su deuda primero.

Dicho esto, definitivamente hay formas de reducir la tasa de interés de su deuda para que pueda pagarla rápidamente y comenzar a invertir antes. Consulte nuestras guías detalladas sobre cómo reducir y borrar su deuda, según el tipo:

- Para deudas de tarjetas de crédito:¿debería hacer una transferencia de saldo para ahorrar intereses?

- Para préstamos estudiantiles:Cómo administrar la deuda de préstamos estudiantiles

- Para préstamos para automóviles:cómo refinanciar su préstamo para automóviles en 7 pasos

- Para hipotecas:refinancia tu hipoteca en línea

En general, probablemente pueda decir que el presupuesto 50/30/20 no está realmente diseñado para pagar la deuda. Se supone que no tienes deudas y ganas suficiente dinero para ahorrar el 20 % de tus ingresos todos los meses, lo que no es realista para muchas personas.

Entonces, profundicemos en los pros y los contras generales de usar el presupuesto 50/30/20.

Pros y contras del presupuesto 50/30/20

Ventajas

- Es sencillo. Algunos métodos de elaboración de presupuestos requieren hojas de cálculo complejas, tablas dinámicas y más. Pero un presupuesto 50/30/20 se puede establecer con un bolígrafo y una servilleta.

- Es compatible con aplicaciones de presupuesto. Muchas aplicaciones modernas de elaboración de presupuestos ya tienen integrada la opción 50/30/20, por lo que está a solo unos toques de hacerse responsable de las notificaciones, el seguimiento y más.

- Ahorrar un 20% es agresivo, pero extremadamente efectivo. Aquí hay un TL; DR de mi artículo, Cómo los ricos se hacen ricos (¡y cómo usted también puede hacerlo!):solo ahorre el 20% de sus ingresos durante 30 años y será dorado. El presupuesto 50/30/20 se alinea perfectamente con esa estrategia.

Contras

- Es posible que el 50 % no cubra sus necesidades. El presupuesto 50/30/20 se concibió en 2006 cuando el alquiler medio rondaba los $950. Hoy, son $2,000 y el costo de vida sigue superando el crecimiento de los salarios.

- Puede ser difícil distinguir entre deseos y necesidades. ¿Contratar a un entrenador personal es un “deseo” porque no es necesario? ¿O una “necesidad” porque está ligada a tu salud física y mental? Los presupuestos 50/30/20 tienen que enfrentarse a estas preguntas a menudo.

- No está diseñado para la estructuración de deuda. Como se ilustra arriba, el presupuesto 50/30/20 simplemente no se diseñó teniendo en cuenta el pago de la deuda, lo que obligó a las personas a calzar torpemente su deuda en la categoría de ahorro del 20 %.

- No es ideal para los padres. Como cualquier padre sabe, los costos asociados con el cuidado de los niños son altos e impredecibles. Es posible que descubras que la crianza de los hijos aumenta tus necesidades al 60 % o incluso al 70 %.

¿El presupuesto 50/30/20 es adecuado para usted?

A fin de cuentas, ¿el presupuesto 50/30/20 sería adecuado para usted y su situación financiera?

El presupuesto 50/30/20 podría ser adecuado si:

Usted gana un ingreso promedio

El presupuesto 50/30/20 tiende a funcionar mejor para las personas que ganan un promedio de $45,000 o más. Si es más bajo, sus necesidades seguramente ocuparán más del 50 % de su presupuesto.

Es tu primer presupuesto

Puede que el presupuesto 50/30/20 no sea perfecto, pero lo es mejor que nada. Por lo menos, lo hace responsable de ahorrar el 20 % de sus ingresos, que es el paso más importante para lograr la independencia financiera.

El presupuesto 50/30/20 puede no funcionar para usted si:

Está pagando grandes deudas

Si está tratando de pagar una gran cantidad de deuda con intereses altos, el 20 % puede no ser suficiente a corto plazo. Definitivamente querrá consolidar su deuda, refinanciar y/o reducir sus tasas de interés lo antes posible.

Sus necesidades superan el 50 % de sus ingresos

Como se mencionó, el presupuesto 50/30/20 se concibió cuando el alquiler promedio era menos de la mitad de lo que es hoy. Si ya tiene dificultades para llegar a fin de mes, es posible que el presupuesto 50/30/20 no sea adecuado.

Eres un alto trabajador

Por el contrario, si gana lo suficiente como para que sus necesidades no absorban el 50% de sus ingresos, probablemente pueda estar ahorrando a una tasa mucho más alta. ¡Quizás un presupuesto de 20/30/50 tenga más sentido!

Tus ingresos cambian mes a mes

El presupuesto 50/30/20 funciona mejor para las personas con W-2 con ingresos estables. Si es un contratista, empresario o propietario de una pequeña empresa con ingresos menos estables y una letanía aleatoria de gastos comerciales, es posible que le resulte difícil cumplir con el presupuesto mensual 50/30/20.

Consejos para ceñirse al presupuesto 50/30/20

Hacer un presupuesto es como usar hilo dental. Es difícil empezar, pero una vez que creas el hábito, lo tienes de por vida (y vale la pena).

Estos son algunos consejos para configurar y mantener un presupuesto 50/30/20:

Configurar depósitos automáticos

El ahorro se convierte en una segunda naturaleza cuando saca automáticamente el 20% de su cheque de pago cada mes. También es una táctica brillantemente efectiva para evitar gastos excesivos.

Obtener una aplicación de presupuesto

Cumplir con el presupuesto 50/30/20 se vuelve mucho más fácil cuando descarga una aplicación para realizar un seguimiento de sus gastos y avisarle cuando ordene demasiados aperitivos. Además, muchas de las aplicaciones de presupuesto actuales tienen un presupuesto predeterminado de 50/30/20.

Recalcule su presupuesto cuando aumenten sus ingresos

Tan pronto como obtenga un aumento, vuelva a calcular su presupuesto 50/30/20 usando la calculadora de arriba. Sinceramente, es bastante satisfactorio ver que las tres categorías aumentan a la par.

No se sienta culpable por gastar en "deseos"

Antes de tener un presupuesto, me sentía un poco culpable cada vez que compraba un "deseo". Pero el presupuesto 50/30/20 lo ayuda a establecer un fondo del 30 % "sin culpa" para que realmente pueda disfrutar comprando cosas que lo hacen feliz.

Celebre sus hitos de ahorro

Finalmente, celebrar hitos como alcanzar sus primeros $10,000 en ahorros puede ser un motivador increíblemente poderoso, brindándole mucho impulso para ahorrar sus próximos $10,000.

El resultado final

Quizás el mayor inconveniente del presupuesto 50/30/20 es que no se ha ajustado al aumento vertiginoso del costo de vida, especialmente para los jóvenes. Es posible que descubra que necesita ahorrar dinero en algunas de sus necesidades y quiere que el presupuesto funcione.

Leer más:

- 5 pasos para crear un presupuesto que realmente funcione

- ¿La mejor forma de presupuestar? Prueba lápiz y papel

-

El mejor método de presupuesto para su tipo de personalidad

Si los presupuestos no le han funcionado en el pasado, es posible que haya estado usando el tipo incorrecto. ¿Alguna vez ha probado un nuevo presupuesto y se ha dado cuenta de que no funciona par

-

5 problemas con el presupuesto 50/30/20

Es mejor que cree un presupuesto personalizado a su medida. Si alguna vez ha buscado cómo crear un presupuesto, probablemente se haya topado con la regla 50/30/20, popularizada por la senadora y c

deuda

- ¿Cuáles son los beneficios de un presupuesto de caja?

- ¿Qué es la regla de presupuesto 50/30/20?

- Lo que depara el presupuesto para el sector agrícola en Kenia

- ¿Qué es el presupuesto ascendente?

- ¿Qué es el método de capitalización directa?

- ¿Qué es el presupuesto impuesto?

- ¿Qué es el presupuesto de base cero?

- ¿Qué es el presupuesto incremental?

- La regla 50/30/20:una guía paso a paso para la elaboración inteligente de presupuestos

-

Regla de presupuestación 50/30/20:cómo usarla [Instrucciones + Calculadora]

Regla de presupuestación 50/30/20:cómo usarla [Instrucciones + Calculadora] La regla 50/30/20 (también conocida como la regla 50/20/30) es un método de presupuestación que puede ayudarlo a mantener sus gastos alineados con sus objetivos de ahorro. Los presupuestos deben ser a...

-

Cómo seguir la regla 50/30/20

Cómo seguir la regla 50/30/20 Si eres como mucha gente, los presupuestos te intimidan. ¿Quién quiere rastrear cada centavo en una hoja de cálculo? ¿Quién quiere renunciar a sus lujos favoritos? (¡No es mi Netflix!) Sin embargo, p...