Quebrar es una decisión que cambia la vida, entonces, ¿por qué es tan fácil el proceso?

El proceso para declararse en quiebra es demasiado fácil y no permite que el deudor explore todas sus opciones.

Como parte de mi investigación, entrevisté a 29 personas que se habían declarado en quiebra recientemente. Discutimos el proceso. Descubrí que al menos la mitad de las personas entrevistadas no tenían que ir a la quiebra.

Quebrar todavía conlleva un gran estigma en Australia. Los participantes en la investigación informaron haber experimentado sentimientos de vergüenza, vergüenza y culpa. La decisión de declararse en quiebra solo debe tomarse después de una cuidadosa consideración y de tomarse el tiempo para sopesar todas las opciones.

Entonces, ¿por qué el proceso para ir a la quiebra es tan simple como descargar formularios del sitio web oficial del gobierno? completarlos y enviarlos por correo electrónico el mismo día sin necesidad de haber recibido ningún consejo o asistencia para evitar la quiebra?

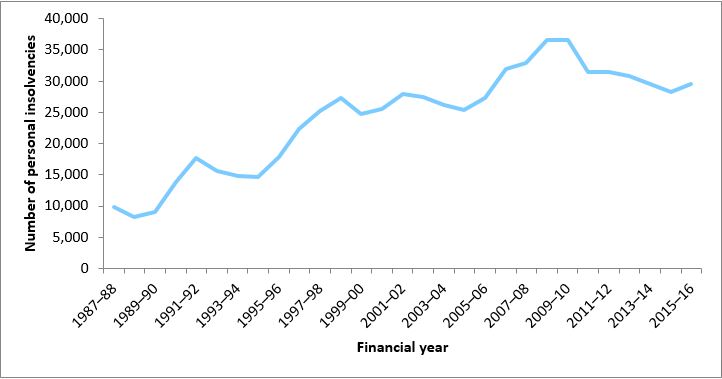

En 2015/16 poco más de 17, 200 australianos se declararon en quiebra. Sumado a esta cifra fueron alrededor de 12, 500 australianos que se declararon insolventes y celebraron un acuerdo con sus acreedores. Quebrar tiene ventajas a corto plazo, como el cese de la actividad de cobro de deudas, pero también tiene muchas consecuencias a largo plazo, como afectar ciertas opciones profesionales, futuros préstamos e incluso que se le permita alquilar una casa en forma privada.

Mi investigación descubrió que las quiebras son el resultado de muchos factores que interactúan, como la presión de grupo, tácticas publicitarias, venta de préstamos basada en comisiones, y ruptura de relaciones.

Los deudores que luchan por pagar sus deudas a menudo no conocen las fuentes de asistencia, sus derechos y opciones, como acceder a agencias de asesoramiento financiero gratuitas e imparciales. Estos podrían ayudarlos a negociar con sus acreedores y presentar una variedad de opciones, como impugnar la deuda, utilizar opciones para dificultades financieras, como una moratoria de 90 días, o utilizando los servicios gratuitos e independientes del Defensor del Pueblo.

A pesar de una gran inversión por parte del gobierno australiano en la promoción de estas opciones, no son bien conocidas ni fáciles de comprender. Las formas y los procesos pueden ser difíciles. Son muy difíciles para aquellos con desafíos adicionales como bajos niveles de alfabetización, Ingles como segundo lenguaje, y no tener acceso a una red de apoyo.

El acto de retrasarse en los pagos aumenta los niveles de estrés creando un ciclo de toma de decisiones equivocadas que perpetúa aún más la deuda. Frente a este complejo laberinto de opciones y frente al contacto continuo de los cobradores de deudas, los participantes de la investigación tomaron la opción de declararse en quiebra.

Una quebrada que participó en la investigación me contó cómo pagó A $ 1000 a una empresa de gestión de deudas con fines de lucro para que la ayudara a completar los documentos de la quiebra. En su estado emocional y estresado de lidiar con las demandas de los cobradores de deudas, no estaba consciente de que no había que pagar para ir a un asesor financiero que podría haberla ayudado a completar el papeleo sin costo alguno.

Esta participante fue una de las muchas que no tuvieron que ir a la quiebra, ya que calificaba para que se evaluaran sus deudas y se cancelaran en virtud del plan nacional por dificultades económicas. Ella no tenía $ 1000 de sobra. La empresa de gestión de la deuda le aconsejó que dejara de pagar a sus acreedores y dirigiera los fondos hacia su empresa.

Esto garantizó que las deudas se quedaran atrás, dificultando que el deudor cambie de opinión. Le pregunté sobre el impacto de la quiebra. Ella dijo:

El gobierno australiano propone reducir el plazo de la quiebra de tres años a uno, con el objetivo de animar a los empresarios a asumir riesgos sin temor a quedar excluidos del sector empresarial y crediticio si todo sale mal.

Sin embargo, solo alrededor del 25% de las quiebras actuales están relacionadas con el negocio. Los consumidores ordinarios van a la quiebra innecesariamente.

Reducir el plazo de la quiebra no reduce el estigma de tener que declararse en quiebra. Lo que debe revisarse es el sistema. Tiene pocas barreras para entrar, suele ser gratis y rápido, pero deja un trauma duradero para los participantes.

-

¿Cambiar cuentas bancarias? Su lista de verificación de 7 pasos para facilitar el proceso

No dejes que nada se te escape se rompe cuando cambias de banco. Hay muchas buenas razones para cambiar de banco si no está satisfecho con su institución financiera actual. Un nuevo banco podría ofre

-

El proceso de suscripción de hipotecas en 5 pasos

Cuando la mayoría de las personas piensan en cómo será comprar su primera casa, piensan en el plano de planta ideal o en cómo quieren decorar su casa. Pero antes de que pueda llegar a ese punto, debe

deuda

- ¿Cuál es el propósito del seguro de vida?

- El principio del seguro de vida

- Las desventajas del seguro

- Escapar del círculo vicioso de ir de cheque en cheque

- Descripción general del programa de seguro de vida para veteranos

- Los riesgos de la consolidación de la deuda

- La trampa del crédito fácil

- Invertir con margen:conceptos básicos

- Money Going Mobile:pagos móviles y la billetera virtual

-

La habilidad de la conciencia cambiará tu vida

La habilidad de la conciencia cambiará tu vida He notado que casi todas mis conversaciones sobre cómo mejorar un aspecto de la vida, si esas son tus finanzas, salud, o relaciones, siempre giran en torno a la habilidad de la conciencia. Piénsalo....

-

Seguro de Vida de Crédito:La Manera Fácil y Económica de Proteger a Su Familia

Seguro de Vida de Crédito:La Manera Fácil y Económica de Proteger a Su Familia Si tiene una hipoteca, un préstamo para automóvil o saldos en tarjetas de crédito, puede estar interesado en la mejor estrategia para pagar sus deudas en caso de su muerte. Tal vez incluso haya recib...