Cómo realizar un análisis de costo-volumen-beneficio (CVP)

El análisis de ganancias de volumen de costos ayuda a los dueños de negocios a ver los costos de sus productos bajo una nueva luz. Siga estos pasos la próxima vez que necesite fijar el precio de un producto o crear un objetivo de ganancias.

El análisis de ganancias de volumen de costos ayuda a los dueños de negocios a ver los costos de sus productos bajo una nueva luz. Siga estos pasos la próxima vez que necesite fijar el precio de un producto o crear un objetivo de ganancias. Abrir una pequeña empresa tiene muchas cosas que te sorprenderán, como lo difícil que es contratar y retener a los mejores talentos y el hecho de que una docena de tazas de café no pueden reemplazar una buena noche de sueño.

Puede ahorrarse una sorpresa al estimar sus márgenes de ganancia con un análisis de ganancias de volumen de costo.

Resumen:¿Qué es el análisis de costes, volumen y beneficios?

El análisis de costo-volumen-beneficio (CVP) revela cuántas unidades de un producto necesita vender para cubrir sus costos o alcanzar un objetivo de beneficio. Es un tipo de análisis de punto de equilibrio que muestra a los dueños de negocios cómo los cambios en los costos y las ventas afectan las ganancias del negocio.

Digamos que tienes una empresa de pijamas llamada Sleepy Baby LLC. Puede usar el análisis CVP para saber cuántos juegos de pijamas tendrá que vender para obtener una ganancia de $50,000. Puedo decirte ahora que serán muchos conjuntos de pijamas; llegaremos a una respuesta más precisa más adelante.

El análisis CVP también ayuda a los fabricantes a decidir los precios de venta y cuántas unidades producir. Las empresas utilizan el análisis de CVP para desarrollar escenarios hipotéticos, conectando las cifras de ventas proyectadas en la ecuación de CVP para ver cómo afecta el resultado final de la empresa.

Las empresas visualizan el análisis de CVP a través de gráficos y declaraciones de ingresos de CVP.

¿Cuál es la fórmula de costo-volumen-beneficio?

CVP comprende una colección de fórmulas que arrojan luz sobre la relación entre los costos del producto, el volumen de ventas, los precios de venta y las ganancias.

Antes de sumergirnos en las fórmulas, definamos algunos términos:

- Costos fijos: Estos son los costos en los que incurre su empresa que no cambian según la cantidad de unidades fabricadas. Los gastos como el alquiler, el seguro, el marketing y la depreciación cuentan como costos fijos.

- Costos variables: Estos son los costos que aumentan al unísono con las unidades. Por ejemplo, las materias primas tienen un costo variable porque más unidades requieren material adicional.

- Margen de contribución unitario : Una vez que conozca sus costos fijos y variables, puede obtener una idea de cuánto "contribuye" cada unidad adicional a su resultado final, o el margen de contribución de la unidad. Se obtiene mediante la fórmula

Precio de venta unitario - Costos variables por unidad =Margen de contribución unitario

- Ratio del margen de contribución: Esta es solo otra forma de ver el margen de contribución de su unidad como una proporción del precio de venta en lugar de en dólares. Esto se calcula mediante la fórmula

Margen de contribución unitario ÷ Precio de venta unitario =Relación de margen de contribución

Ahora estamos listos para algunas fórmulas CVP.

Hay cuatro fórmulas en total. Los dos primeros le indican cuántos ingresos necesita obtener o cuántas unidades necesita vender para alcanzar el punto de equilibrio, simplemente cubriendo sus costos y obteniendo $0 de ingresos.

Volumen de ventas de equilibrio ($) =Costos fijos ($) ÷ Ratio de margen de contribución (%)

Volumen de ventas del punto de equilibrio (unidades) =Costos fijos ($) ÷ Margen de contribución de la unidad

Los dos siguientes agregan un objetivo de ganancias. Úselos para encontrar el camino para obtener una ganancia específica.

Volumen de ventas objetivo ($) =(Costos fijos [$] + Beneficio objetivo [$]) ÷ Tasa de margen de contribución (%)

Volumen de ventas objetivo (unidades) =(Costos fijos [$] + Beneficio objetivo [$]) ÷ Margen de contribución de la unidad

Cómo realizar un análisis de costo-volumen-beneficio (CVP)

No necesitará más que un control firme de sus costos y un poco de tiempo para realizar un análisis CVP.

1. Sumar costes fijos

Calcule los costos fijos de su empresa:

- Alquiler

- Seguros

- Salarios

- Impuesto a la propiedad

- Mercadotecnia

- Contabilidad

- Legal

- Equipo o depreciación

- Utilidades

No todas las cuentas en sus libros son estrictamente fijas o variables. Por ejemplo, sus servicios públicos tienen componentes fijos y variables:las facturas de Internet y teléfono no cambian con el uso, pero la electricidad sí. Divida estos gastos en categorías fijas y variables en la medida de lo posible.

Por supuesto, puede hacer una gran tarea al bifurcar los costos semivariables utilizando la regresión estadística. Pero si la palabra "estadística" lo pone enfermo y está satisfecho con un análisis CVP rápido y sucio, puede tratar todos los servicios públicos como gastos fijos.

Su método de contabilidad juega un papel en lo que se incluye en los costos fijos. Por ejemplo, las empresas de método de efectivo no tienen gastos que no sean en efectivo, como depreciación y amortización. A efectos fiscales, aún deprecia los activos fijos (piense en maquinaria y equipo pesado), pero es posible que no tenga esa cuenta en su software de contabilidad. En su lugar, gasta el monto total de las compras de equipos cuando las paga.

Para las empresas con método de acumulación, la depreciación y la amortización cuentan como costos fijos porque no cambian con la cantidad de unidades que vende su empresa. Dado que son gastos que no son en efectivo y que no afectan las ganancias en efectivo de su negocio, puede optar por dejar la depreciación y la amortización fuera de su cálculo de CVP.

2. Determinar el precio de venta del producto

El análisis CVP puede evaluar si su precio de venta objetivo le brinda las ganancias que desea. Puede volver a este paso muchas veces antes de llegar a un precio de venta que funcione para su negocio.

3. Calcular el costo variable por unidad

Los costos variables aumentan por cada unidad adicional que produce su empresa. Agregue lo siguiente para encontrar costos variables:

- Material directo (DM): Materias primas que entran en su producto final

- Mano de obra directa (DL): Por hora para los trabajadores que crean su producto final

- Gastos generales de fabricación variables (VMOH): Salarios por hora para supervisores de fabricación, envío y suministros para maquinaria

Querrá el costo variable por unidad para el análisis CVP. Por ejemplo, un fabricante de pijamas podría decir que se necesitan $5 en material directo, $5 en mano de obra directa y $10 en gastos generales para producir un conjunto de pijamas. El costo variable por unidad es de $20 ($5 DM + $5 DL + $10 VMOH).

Obtenga más información en nuestras guías de costos variables y costos totales de fabricación.

4. Calcule la unidad CM y la relación CM

Reste su costo variable por unidad del precio de venta unitario. La diferencia es el margen de contribución, que le indica cuánto beneficio queda para cubrir los costos fijos.

Para encontrar la relación CM, divida CM por el precio de venta unitario. El resultado debe estar entre 0 y 1, que es el porcentaje de su precio de venta que se destina a pagar costos fijos.

5. Complete el análisis CVP

Finalmente está listo para completar el análisis CVP. Ingrese sus valores en cada una de las cuatro fórmulas de CVP para descubrir la cantidad de unidades que necesitará vender para alcanzar su objetivo de ganancias.

Volumen de ventas de equilibrio ($) =Costos fijos ($) ÷ Ratio de margen de contribución (%)

Volumen de ventas del punto de equilibrio (unidades) =Costos fijos ($) ÷ Margen de contribución de la unidad

Volumen de ventas objetivo ($) =(Costos fijos [$] + Beneficio objetivo [$]) ÷ Tasa de margen de contribución (%)

Volumen de ventas objetivo (unidades) =(Costos fijos [$] + Beneficio objetivo [$]) ÷ Margen de contribución de la unidad

Ejemplo de análisis de costo-volumen-beneficio

Abordemos el ejemplo de análisis de costo-volumen-beneficio al que me referí anteriormente. La pregunta es:¿cuántos juegos de pijamas necesita vender Sleepy Baby LLC para obtener una ganancia de $50,000 en su primer año de operaciones?

1. Sumar costes fijos

Los costos fijos de Sleepy Baby para el año son los siguientes:

| Alquiler | $10,000 |

| Seguro | $1,000 |

| Salarios de trabajadores no fabriles | $20,000 |

| Impuesto a la propiedad | $0 |

| Mercadotecnia | $500 |

| Contabilidad | $500 |

| Legales | $1,000 |

| Depreciación y amortización | $0 |

| Utilidades | $50 |

Los costos fijos llegan a $33,050.

2. Determinar el precio de venta del producto

Si está utilizando el análisis CVP para fijar el precio de su producto, este paso es iterativo. No sabremos hasta el final si el precio de venta que elijamos será suficiente.

Sleepy Baby realizó una investigación de mercado y descubrió que los clientes están dispuestos a pagar hasta $150 por juego de pijama, así que hagamos $150 el precio de venta del modelo CVP.

3. Calcular el costo variable por unidad

Para encontrar el costo variable por unidad de cada conjunto de pijama, investigue cuánto material directo, mano de obra directa y gastos generales de fabricación variables se requieren.

- El material directo cuesta $25, ya que cada conjunto de pijama requiere una yarda de tela ultrasuave a $25 por yarda.

- La mano de obra directa cuesta $2 porque a un trabajador de la fábrica que le pagan $10 por hora le toma 0,2 horas hacer un conjunto de pijama ($10 por hora ✕ 0,2 horas).

- Los gastos generales de fabricación variables son de $3 por unidad para enviar productos a un mayorista.

El costo variable por unidad de Sleepy Baby es de $30 ($25 DM + $2 DL + $3 VMOH).

4. Calcule la unidad CM y la relación CM

Reste el costo variable por unidad del precio de venta unitario. La unidad CM es de $120 ($150 precio de venta unitario - $30 costo variable por unidad).

La proporción de CM es 0.8 o 80% ($120 unidad CM ÷ $150 precio de venta unitario).

Para traducir de la contabilidad al inglés, Sleepy Baby gana $120, o el 80 % del precio de venta, por conjunto de pijama antes de contabilizar los costos fijos.

5. Complete el análisis CVP

Volvamos a la pregunta:¿cuántos juegos de pijamas necesita vender Sleepy Baby antes de obtener una ganancia de $50 000?

(Costos fijos [$] + Beneficio objetivo [$]) ÷ Margen de contribución unitario =Volumen de ventas objetivo (unidades)

$33,050 + $50,000) ÷ $120 =692

Cuando introduce todas las variables conocidas en la fórmula del volumen de ventas objetivo, descubre que Sleepy Baby necesita vender alrededor de 692 conjuntos de pijamas para alcanzar los $50 000 de ganancias.

Sleepy Baby puede usar los resultados de CVP para decidir si tiene la capacidad de producir y vender 692 conjuntos de pijamas.

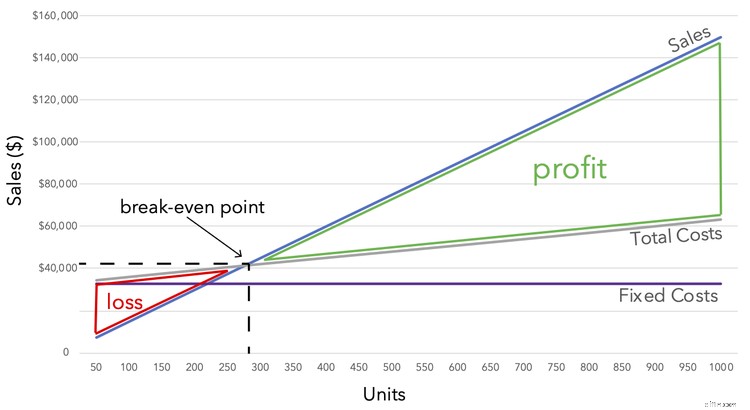

Lo más común es ver los análisis de CVP explicados a través de gráficos como el que se muestra a continuación. Mientras que los costos fijos permanecen constantes en $33 050, los costos totales aumentan en proporción a las unidades. Una vez que las ventas y los costos totales se cruzan en el punto de equilibrio, todo lo que ve son ganancias.

2 ventajas de usar el análisis de costo-volumen-beneficio

Un análisis de CVP le brinda a su negocio nuevos conocimientos sin perder demasiado tiempo.

1. Desglosa tus costes de una forma nueva

Un análisis de CVP lo obliga a pensar en los costos de su producto de una manera nueva. La compartimentación de los gastos en componentes fijos y variables llama la atención sobre el hecho de que no todos los costos aumentan a medida que su empresa aumenta la producción.

2. Es rápido

Recopilar toda la información necesaria para un análisis CVP puede llevar algo de tiempo, pero una vez que esté allí, los cálculos son rápidos. No se puede decir lo mismo de muchas herramientas de análisis contable.

2 desventajas de usar el análisis de costo-volumen-beneficio

Sin embargo, no todo es soleado en la tierra de CVP. Echa un vistazo a estos detractores.

1. Necesita usar costos precisos

El análisis CVP no tiene valor sin datos de costos confiables.

Digamos que estima que sus costos variables son de $50 por unidad. Después de ejecutar un análisis CVP, está satisfecho de que un precio de venta de $100 le dará las ganancias que desea.

Más tarde, descubre que el costo variable real por unidad es de $60, lo que reduce significativamente sus ganancias. Su negocio podría estar en una trayectoria mucho peor debido a una entrada de análisis CVP inexacta.

2. No funciona para el costo del trabajo

Las empresas que usan costos de trabajo no pueden aprovechar el análisis CVP. Los fabricantes de productos únicos, como muebles y otros artículos hechos a la medida, no pueden aplicar precios de venta consistentes y costos variables a líneas de productos completas.

Eres VIP de CVP

El análisis CVP es solo una de las muchas herramientas que su empresa puede explotar para comprender mejor su negocio. Recomiendo mirar nuestra guía para medir la rentabilidad para su próxima lección.

-

Cómo realizar un análisis de equilibrio:una guía para 2022

Imprescindible para las pequeñas empresas, así como para aquellos que contemplan iniciar un negocio, un análisis de punto de equilibrio le permite saber cuándo puede esperar comenzar a obtener gananci

-

¿Cuánto cuesta adoptar un niño?

Brad Pitt lleva a su hijo adoptivo Maddox mientras Angelina Jolie lleva a su hija adoptiva Zahara durante una estadía en la India en 2006. Es seguro decir que la pareja poderosa sabe un par de cosas s

Contabilidad

- Cómo calcular el costo por milla

- Cómo calcular el costo de venta de una casa

- Costo de bienes vendidos (COGS):qué es y cómo calcularlo

- ¿Qué es el análisis de costes del ciclo de vida?

- ¿Qué es un costo capitalizado?

- Cómo dividir el costo de la mudanza

- Análisis de costo-volumen-beneficio (CVP)

- Costo de producción

- Coste variable

-

Costo operacional

Costo operacional ¿Cuáles son los costos operativos? Los costos operativos están asociados con el mantenimiento y la administración de una empresa en el día a día. Los costos operativos incluyen los costos directos d...

-

Costo fijo versus costo variable:¿cuál es la diferencia?

Costo fijo versus costo variable:¿cuál es la diferencia? Las empresas incurren regularmente en costos fijos y costos variables. En esta guía, explicamos ambos y cómo notar la diferencia. En contabilidad, los costos se consideran fijos o variables, y todas ...