Una guía para principiantes sobre el uso de cuentas de activos de Contra

Las cuentas de activos de Contra se utilizan para realizar un seguimiento de todo, desde los gastos de depreciación hasta la mercancía devuelta. Aprenda qué es un contra activo y cómo puede usar estas cuentas en su pequeña empresa.

Las cuentas de activos de Contra se utilizan para realizar un seguimiento de todo, desde los gastos de depreciación hasta la mercancía devuelta. Aprenda qué es un contra activo y cómo puede usar estas cuentas en su pequeña empresa. Las contracuentas son aquellas emparejadas con una cuenta relacionada y se utilizan para rastrear y compensar el valor de la cuenta con la que están asociadas. Por ejemplo, si su cuenta normalmente tiene un saldo deudor, la contracuenta asociada a ella tendría un saldo acreedor normal.

Si están asociadas a una cuenta de activos, las contracuentas siempre tendrán un saldo acreedor, pero si están asociadas a una cuenta que normalmente tiene un saldo acreedor, una contracuenta tendrá un saldo deudor.

Las cuentas de contra activos siempre tendrán un saldo acreedor ya que las cuentas a las que están asociadas tienen un saldo deudor. Explicaremos en este artículo qué es una cuenta de contra activos y cómo usarla correctamente.

Descripción general:¿Qué es una cuenta de contraactivos?

En contabilidad, los activos son cosas de valor que posee su empresa. Su cuenta bancaria, el inventario que almacena actualmente, el equipo que compra y el saldo de sus cuentas por cobrar se consideran cuentas de activos.

Las cuentas de activos siempre mantienen un saldo deudor, por lo que cada vez que aumenta el valor de un activo, como cuando deposita pagos de clientes o factura a un cliente, esa cuenta de activos se debita o aumenta. Del mismo modo, cuando paga una factura, su cuenta de efectivo se reduce (acredita) porque está reduciendo el saldo.

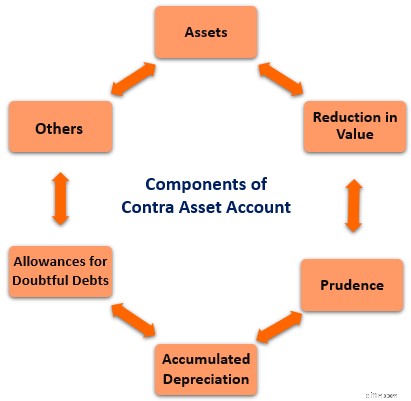

Las cuentas de contraactivo se utilizan en relación con una cuenta de activo estándar y están diseñadas para compensar el saldo de la cuenta a la que están asociadas. A diferencia de las cuentas de activos normales, que siempre tienen un saldo deudor, las cuentas de activos contrarias tendrán un saldo acreedor.

Por ejemplo, al depreciar un activo, la cuenta de depreciación acumulada se usa para reducir el valor en libros del activo y, al mismo tiempo, realizar un seguimiento del monto total de depreciación que se ha contabilizado hasta la fecha.

Si está utilizando un software de contabilidad, podrá crear contracuentas al configurar su plan de cuentas.

Si aún usa sistemas de contabilidad manual, deberá trabajar un poco más al registrar su gasto de depreciación acumulado en su libro mayor y al mismo tiempo informarlo en su hoja de balance como una contracuenta de activos.

¿Por qué las cuentas de contraactivos son importantes para las empresas?

Las cuentas de contra activos brindan a los dueños de negocios el verdadero valor de ciertas cuentas de activos. Por ejemplo, supongamos que el saldo de sus cuentas por cobrar es actualmente de $11 500, pero no está completamente seguro de poder cobrar el saldo total adeudado.

Al usar la asignación para cuentas dudosas, la cuenta de contra activos reflejará con mayor precisión el saldo real de sus cuentas por cobrar y se asegurará de que sus estados financieros reflejen la información más precisa posible.

3 tipos de cuentas de contra activos

Las cuentas de contra activos se pueden usar en una variedad de áreas, pero hay tres ejemplos de contra activos a los que debe prestar mucha atención.

1. Amortización acumulada

La cuenta de depreciación acumulada es quizás la contracuenta de activos más común utilizada por los dueños de negocios.

Cada vez que necesite depreciar un activo, utilizará una cuenta de contraactivo de depreciación acumulada, que registra la cantidad de depreciación que se ha gastado mientras se compensa el valor del activo que se deprecia.

Esta cuenta tiene dos propósitos:hacer un seguimiento de los gastos totales de depreciación y, al mismo tiempo, brindarle el valor contable exacto del activo que se deprecia.

2. Inventario obsoleto

Si mantiene una gran cantidad de inventario en stock, es probable que parte del inventario se vuelva obsoleto. Esto sucede con frecuencia en las empresas de fabricación que venden productos con fecha de vencimiento, ya que cualquier inventario que quede en existencia después de la fecha de vencimiento rápidamente se vuelve obsoleto.

Si termina con $3,000 en inventario obsoleto, debe hacer la siguiente entrada en el diario:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 7-73-2020 | Obsolescencia de inventario | $3,000 | |

| 31-7-2020 | Asignación para inventario obsoleto | $3,000 |

La obsolescencia de inventario es una cuenta de gastos, mientras que la provisión para inventario obsoleto es una cuenta de contraactivo, cuyo objetivo es reducir la valoración del inventario en su balance general.

La cancelación de su inventario obsoleto de esta manera le permite contabilizar el costo del inventario obsoleto y, al mismo tiempo, disminuir el saldo de su inventario actual utilizando la cuenta de activos de contrapartida.

3. Provisión para cuentas dudosas

Si ofrece condiciones de crédito a sus clientes, probablemente sepa que no todos pagarán. Ahí es donde entra en juego la asignación para cuentas de cobro dudoso. La creación de esta contracuenta de activos crea una protección contra la sobreestimación del saldo de sus cuentas por cobrar.

Puede estimar el total a registrar en la asignación para cuentas de cobro dudoso en función de los totales de ingresos incobrables del año anterior o puede estimar el monto de forma conservadora.

Un ejemplo de registro de un contra activo

El propósito de una contracuenta de activos es reducir el valor de la cuenta de activos con la que está asociada. Por ejemplo, si compra una pieza de maquinaria para su negocio en agosto, la depreciará a partir de septiembre. El asiento de diario después de comprar la maquinaria sería:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 8-1-2020 | Maquinaria | $8,000 | |

| 8-1-2020 | Efectivo | $8,000 |

También deberá crear una cuenta de activos de contra para realizar un seguimiento del gasto de depreciación que se registrará a partir de septiembre. Esta cuenta de contraactivo también compensará el valor actual de la maquinaria. Cuando comience a depreciar la maquinaria en septiembre, esta sería la entrada:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 9-1-2020 | Gasto de depreciación | $133,33 | |

| 9-1-2020 | Depreciación acumulada | $133,33 |

La contracuenta de activo, la depreciación acumulada, es siempre un saldo acreedor. Este saldo se utiliza para compensar el valor del activo que se deprecia, por lo que a partir del 1 de septiembre, su activo de $8000 ahora tiene un valor en libros de $7866,67.

Continuará usando la cuenta de activos de contra hasta que el equipo se haya depreciado, retirado o vendido por completo.

Preguntas frecuentes

-

Sí. Deben tener un saldo acreedor o un saldo cero, dependiendo de si todavía se están utilizando. Por ejemplo, cuando termine de depreciar un activo, la cuenta de contraactivo para la depreciación acumulada tendrá un saldo de cero.

-

No tiene que hacerlo, pero incluso una pequeña empresa se beneficiará al usar la cuenta de contraactivo para las cuentas por cobrar. Esto elimina la necesidad de cancelar grandes saldos de cuentas por cobrar al final del año, ya que ya se han contabilizado.

-

Realmente depende de lo que estés vendiendo. Si almacena una cantidad limitada de inventario, probablemente podría prescindir de él.

Sin embargo, si vende artículos que se vuelven obsoletos rápidamente, como productos consumibles con fecha de vencimiento o productos electrónicos que se vuelven obsoletos rápidamente, es imprescindible utilizar la asignación para inventario obsoleto.

Una palabra final sobre las cuentas de contra activos

Es posible que no necesite usar cuentas de contra activos en este momento, pero a medida que su negocio crezca, es probable que el uso de cuentas de contra activos se convierta en una necesidad.

Si bien el seguimiento de las cuentas de activos de contrapartida es engorroso para los tenedores de libros y los empleados de contabilidad que usan sistemas de contabilidad manual, si usa un software de contabilidad, encontrará que la mayor parte del trabajo pesado lo hace usted.

En cualquier caso, el uso de estas cuentas puede ayudarlo a administrar mejor los gastos de depreciación, mantener preciso el saldo de sus cuentas por cobrar y desechar y contabilizar adecuadamente el inventario obsoleto.

-

Una guía para principiantes sobre la depreciación acumulada

La depreciación acumulada es la suma de los costos de depreciación cargados a un activo. The Ascent lo guía a través de cómo calcular y registrar la depreciación acumulada. Se ha inculcado en muchas

-

Una guía para principiantes sobre la contabilidad de partida doble

La contabilidad por partida doble y la teneduría de libros por partida doble utilizan débitos y créditos para registrar y gestionar transacciones financieras. En esencia, la contabilidad de partida do

Contabilidad

- ¿Qué es una cuenta de activos de Contra?

- Una guía para principiantes sobre proyecciones financieras en 2022

- Una guía para principiantes sobre conceptos básicos de contabilidad

- Una guía para principiantes sobre razones contables

- Una guía para principiantes sobre notas por pagar

- Una guía para principiantes sobre activos intangibles (2022)

- Una guía para principiantes de criptomonedas

- Guía definitiva para principiantes sobre la asignación de activos

- Guía para principiantes sobre la asignación de activos frente a la diversificación

-

Una guía para principiantes de análisis horizontal

Una guía para principiantes de análisis horizontal El análisis horizontal, o análisis de tendencias, es un método en el que se comparan los estados financieros para revelar el rendimiento financiero durante un período específico. de tiempo. Úselo para...

-

Una guía para principiantes sobre organizaciones sin fines de lucro

Una guía para principiantes sobre organizaciones sin fines de lucro ¿Existe realmente una diferencia entre las organizaciones sin fines de lucro y las organizaciones sin fines de lucro? Aunque ambos se crearon para beneficiar a otros, existen algunas diferencias sutil...