Una guía para principiantes sobre la depreciación acumulada

La depreciación acumulada es la suma de los costos de depreciación cargados a un activo. The Ascent lo guía a través de cómo calcular y registrar la depreciación acumulada.

La depreciación acumulada es la suma de los costos de depreciación cargados a un activo. The Ascent lo guía a través de cómo calcular y registrar la depreciación acumulada. Se ha inculcado en muchas de nuestras mentes:el valor de un auto nuevo disminuye en el momento en que lo sacas del estacionamiento.

Lo mismo ocurre con muchas compras importantes, y es por eso que las empresas deben depreciar la mayoría de los activos para fines de informes financieros. La depreciación acumulada es una faceta del proceso de depreciación.

Resumen:¿Qué es la depreciación acumulada?

La depreciación acumulada es una cuenta de balance que refleja la depreciación total registrada desde que un activo se puso en servicio.

Contabilidad 101 nos dice que registremos las adquisiciones de activos al precio de compra, llamado costo histórico, y que no ajustemos la cuenta de activos hasta que se venda o se deseche. Las empresas restan la depreciación acumulada, una contracuenta de activos, del saldo de activos fijos para obtener el valor contable neto del activo.

Valor neto contable =Activo – Amortización acumulada

El balance proporciona a los prestamistas, acreedores, inversionistas y a usted una instantánea de la posición financiera de su empresa en un momento dado. Cuentas como la depreciación acumulada ayudan a obtener una imagen más precisa del estado financiero de su empresa.

Cómo calcular la depreciación acumulada

Para calcular la depreciación acumulada, sume los gastos de depreciación registrados para un activo en particular.

Depreciación acumulada =Suma de los gastos de depreciación

Digamos que hace cinco años dedicaste una habitación de tu casa para crear una oficina en casa. Su escritorio personalizado costó $15,000. Calculas la vida útil del mueble en 10 años, cuando valdrá $1000.

Cuando compró el escritorio por primera vez, creó el siguiente programa de depreciación, almacenando todo lo que necesita saber sobre la compra. Como la mayoría de las pequeñas empresas, su empresa utiliza el método de línea recta para depreciar sus activos.

Para asegurarse de que su hoja de cálculo calcule con precisión la depreciación acumulada para el año cinco, vuelva a calcular el gasto de depreciación anual y sume los gastos de los años uno a cinco.

La depreciación en línea recta aplica un gasto de depreciación uniforme durante la vida útil de un activo. Para calcular la depreciación anual, divida el valor depreciable (precio de compra - valor de rescate) por la vida útil del activo. El gasto de depreciación anual del escritorio es de $1,400 ($14,000 de valor depreciable ÷ 10 años de vida útil).

La depreciación acumulada para el escritorio después del año cinco es de $7000 ($1400 de gasto anual de depreciación ✕ 5 años).

Cómo registrar la depreciación acumulada

Al menos anualmente, pero preferiblemente mensualmente, debe registrar una entrada de diario de depreciación para cada activo elegible. Las cuentas involucradas siguen siendo las mismas:cargo a gastos de depreciación y crédito a depreciación acumulada.

El asiento del diario tiene el mismo aspecto cada vez que registra la depreciación anual del escritorio de $15 000:

| Cuenta | Débito | Crédito |

|---|---|---|

| Gasto de depreciación | $1400 | |

| Depreciación acumulada -- escritorio | $1400 |

La depreciación acumulada es un depósito de los gastos de depreciación desde que el activo se puso en servicio. El gasto de depreciación se cierra, o se reduce a cero, al final del año con otras cuentas del estado de resultados. Dado que la depreciación acumulada es una cuenta de balance, permanece en sus libros hasta que el activo se deseche o se venda.

Para el año cinco, reporta $1,400 de gastos de depreciación en su estado de resultados. El saldo de depreciación acumulada en su hoja de balance debe ser de $7,000. El valor contable neto del escritorio es de 8000 USD (precio de compra de 15 000 USD:depreciación acumulada de 7 000 USD).

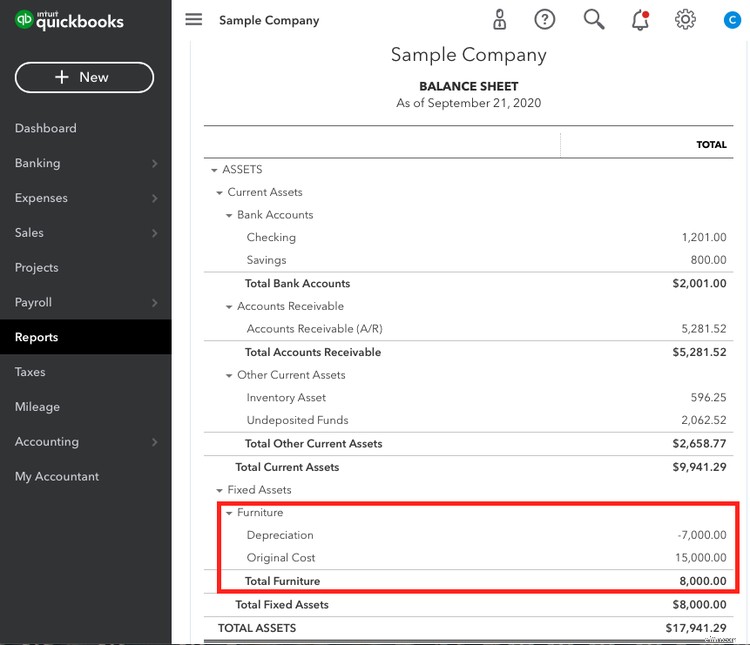

La depreciación acumulada debe aparecer junto a su activo asociado en su balance general. Cuando configura correctamente una cuenta de depreciación acumulada, un software como Quickbooks Online calcula automáticamente el valor contable neto de un activo.

Preguntas frecuentes

-

Sí, debe tener una subcuenta dedicada a la depreciación acumulada para cada activo que su negocio esté depreciando. Cada nombre de cuenta debe comenzar con "depreciación acumulada" seguido del nombre del activo.

Las subcuentas brindan más detalles para una cuenta que abarca muchos tipos de transacciones. Puede configurar subcuentas en su software de contabilidad.

-

La depreciación de los activos intangibles se denomina amortización, y las empresas registran la amortización acumulada al igual que la depreciación acumulada. Son lo mismo, pero tienen nombres diferentes.

Los intangibles como marcas y listas de correo electrónico adquiridos de terceros deben amortizarse durante su vida útil.

-

Cuando vende o enajena un activo, debe eliminar tanto la cuenta de activo como su depreciación acumulada de sus libros.

Puede continuar acumulando gastos de depreciación hasta que se deshaga del activo, así que no olvide registrar su última entrada de ajuste de depreciación antes de deshacerse de él.

Digamos que su restaurante está vendiendo un congelador por $1,000. De acuerdo con su libro mayor, el saldo del activo es de $10,000 con una depreciación acumulada de $6,000, por un valor neto en libros de $4,000.

Desde una perspectiva contable, está vendiendo el congelador con una pérdida de $ 3000 ($ 1000 de venta - valor neto en libros de $ 4000). Registre la venta y disposición en el mismo asiento de diario.

| Cuenta | Débito | Crédito |

|---|---|---|

| Efectivo | $1,000 | |

| Depreciación acumulada -- congelador | $6,000 | |

| Pérdida por venta de activo | $3,000 | |

| Congelador | $10,000 |

La entrada de diario agrega efectivo de la venta, elimina el activo de sus libros y elimina la depreciación acumulada asociada con el activo. Finalmente, reconoce una ganancia o una pérdida por la venta o disposición del activo.

Cuando vende un activo con una ganancia, acredite la cuenta "ganancia en la venta del activo". Los débitos deben ser iguales a los créditos:cuando todo lo demás es correcto, puede ajustar la cuenta de ganancias o pérdidas como la última pieza del rompecabezas en su entrada de diario.

Acumular con precisión

Su software de contabilidad almacena su saldo de depreciación acumulada, manteniéndolo hasta que venda o se deshaga del activo. Cada año, verifique para asegurarse de que el saldo de la cuenta refleje con precisión la cantidad que ha depreciado de sus activos fijos.

-

Una guía para principiantes sobre organizaciones sin fines de lucro

¿Existe realmente una diferencia entre las organizaciones sin fines de lucro y las organizaciones sin fines de lucro? Aunque ambos se crearon para beneficiar a otros, existen algunas diferencias sutil

-

Una guía para principiantes sobre la contabilidad de partida doble

La contabilidad por partida doble y la teneduría de libros por partida doble utilizan débitos y créditos para registrar y gestionar transacciones financieras. En esencia, la contabilidad de partida do

Artículos Destacados

- ¿Qué es la depreciación acumulada?

- Una guía para principiantes sobre inversiones internacionales

- Una guía para principiantes sobre marketing de restaurantes

- Una guía para principiantes sobre proyecciones financieras en 2022

- Una guía para principiantes sobre conceptos básicos de contabilidad

- Una guía para principiantes sobre razones contables

- Una guía para principiantes sobre notas por pagar

- Una guía para principiantes sobre activos intangibles (2022)

- Una guía para principiantes de criptomonedas

-

Una guía para principiantes de análisis horizontal

Una guía para principiantes de análisis horizontal El análisis horizontal, o análisis de tendencias, es un método en el que se comparan los estados financieros para revelar el rendimiento financiero durante un período específico. de tiempo. Úselo para...

-

El método de depreciación doblemente decreciente:una guía para principiantes

El método de depreciación doblemente decreciente:una guía para principiantes La depreciación de saldo decreciente doble (DDB) es un método de depreciación acelerada que gasta la depreciación al doble de la tasa normal. Aprende a calcular DDB aquí. La depreciación se utiliza p...