Una guía para el método de identificación específico para costos de inventario

El método de identificación específica de control de inventario es útil para empresas con productos únicos o de alto precio. Aquí le mostramos cómo implementar este método en su negocio.

El método de identificación específica de control de inventario es útil para empresas con productos únicos o de alto precio. Aquí le mostramos cómo implementar este método en su negocio. Hemos cubierto varios tipos de gestión de inventario, incluidos LIFO vs. FIFO y costo promedio ponderado. También hemos considerado si utilizar un sistema de inventario perpetuo o periódico.

Cada uno de esos métodos se usa comúnmente y es fácil de administrar. Sin embargo, el método del que hablaremos hoy no es tan fácil de manejar. Requiere el seguimiento específico de cada unidad comprada y vendida.

Siga leyendo para saber por qué es posible que desee utilizar este método cuando otros métodos, como el método primero en entrar, primero en salir, son mucho más fáciles de implementar.

Resumen:¿Cuál es el método de identificación específico?

El método de identificación específico es una forma de calcular el costo de los bienes vendidos y el inventario final mediante el seguimiento de cada unidad de inventario y ajustando los saldos cuando el inventario se vende y cuando se compra.

Este método suele ser utilizado por empresas que venden productos caros o que desean controlar muy de cerca el inventario y realizar un seguimiento de las tendencias de ventas.

3 ejemplos usando el método de identificación específico

Echemos un vistazo a algunos ejemplos del método de identificación específico y comparemos sus resultados con los que lograríamos usando otros métodos.

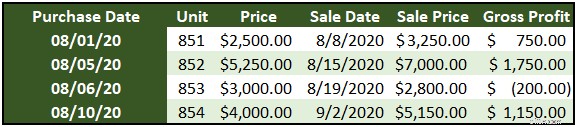

1. Coches de José

Jose's Coches compra autos totalizados en una subasta y luego los revende después de repararlos. Eche un vistazo a la rotación de inventario de José y cómo se calculan el costo de los bienes vendidos y la ganancia bruta.

Para el negocio de José, uno de los métodos más comunes de gestión de inventario, como el costo promedio ponderado, no sería aplicable. La fórmula del costo promedio ponderado usaría las unidades 851, 852 y 853 para llegar a un costo promedio de venta de 851.

Debido a que cada artículo es único y su costo no tiene nada que ver con los demás, se debe usar una identificación específica para calcular el costo y la ganancia bruta.

2. Lavados de la isla de Iliana

A continuación, echemos un vistazo a un ejemplo en el que sería factible usar un método común.

Para el negocio de lavado de autos de Iliana, la importancia de la gestión de inventario proviene del seguimiento de las tendencias de ventas. Ella vende varios tipos diferentes de ambientadores que cuestan más o menos lo mismo. Este es un día típico de ventas y las compras que construyeron su inventario. Cada unidad se vende por $5.

Las ventas de ambientadores de Iliana ocurren en racimos. Una vez que la crema de la cosecha, el césped recién cortado vendió solo tres unidades en nuestro día de ejemplo. Brisket, por otro lado, está impulsando las ventas en este momento.

Al seguir de cerca qué unidades se venden más cada día, Iliana puede hacer pedidos inteligentes y mostrar con precisión el costo de cada aroma. La primera tabla del gráfico muestra las compras realizadas en la semana anterior a nuestro día de ejemplo y la segunda tabla muestra las unidades vendidas ese día.

Si hubiera usado el inventario FIFO para calcular el COGS y la ganancia bruta para este día de ventas, calcularía el total de unidades vendidas ese día, que fue 66. Para llegar a 66 unidades del registro de compras, tomaría las 20 vainilla y unidades de lino y 26 de la falda.

Este es un costo de los bienes vendidos de $83.90. Con ventas de $330, la ganancia bruta llega a $246,10, solo un poco por encima del total de $243,60 utilizando una identificación específica.

3. Venta de acciones

El uso más común de identificación específica probablemente no sea aplicable a su negocio. Al negociar acciones, puede utilizar este método para la declaración de impuestos. Por ejemplo, supongamos que compró acciones de una acción en cuatro momentos diferentes durante varios años.

Cuando decida vender algunos, puede elegir la compra que tenga el precio más alto para reducir sus impuestos ahora. Por supuesto, eventualmente tendrá que vender algunas acciones al precio más bajo, pero puede hacerlo en el momento que mejor se adapte a sus objetivos fiscales y financieros.

3 ventajas de utilizar el método de identificación específico

Aquí hay tres beneficios de usar el método de identificación específico.

1. No hay conjeturas

El beneficio clave es que el costo de los bienes vendidos y los números de inventario final siempre serán exactamente correctos, siempre que confirme con un recuento de inventario final para detectar robos o daños.

No tiene que preocuparse por hacer coincidir la cantidad de unidades de esta venta con diferentes compras porque cada unidad tiene un costo asignado.

2. Sabes exactamente lo que está vendiendo

Si vende diferentes versiones de artículos similares, como el negocio de lavado de autos anterior, su software de administración de inventario le brindará datos actualizados sobre qué artículos se venden más. Eso le permitirá comprar nuevo inventario que cumpla con sus tendencias de ventas actuales.

3. Puede realizar un seguimiento del inventario heterogéneo

Los métodos de costo promedio y LIFO se diseñaron para rastrear productos homogéneos (piense en 20,000 unidades de la misma camisa blanca o 150 rollos de papel del mismo tamaño). Si vende artículos heterogéneos que no se pueden contar juntos, la identificación específica es probablemente la mejor manera de administrar el inventario.

3 desventajas de usar el método de identificación específico

Aquí hay tres desventajas de usar una identificación específica.

1. Puede tomar mucho trabajo

Deberá instituir alguna forma de rastrear cada unidad. Si su inventario es lo suficientemente único, eso podría ser tan fácil como revisar una hoja de cálculo. Si no es único, es posible que deba rastrearlo con códigos de barras o chips RFID.

2. Probablemente no sea necesario

A menos que solo venda algunos artículos al año y cada uno tenga un costo sustancialmente diferente, es probable que pueda aproximarse mucho a los números de identificación específicos con uno de los métodos más utilizados.

3. Puede manipular los ingresos netos

Si puede elegir exactamente qué unidad vender y, por lo tanto, usarla en el cálculo de COGS para cada venta, puede resultar tentador elegir deliberadamente la unidad más cara si desea mostrar un ingreso neto más bajo (para impuestos) o el unidad menos costosa si desea mostrar mayores ingresos (para el banco).

Cumplir con un método de uso más común elimina esta tentación.

¿Debe su pequeña empresa utilizar el método de identificación específico?

La respuesta es probablemente no. Sin embargo, la identificación específica es una gran herramienta en ciertas situaciones limitadas. Si se adapta a su negocio, probablemente se dio cuenta en el momento en que comenzó a leer este artículo.

Si tiene un negocio de mantenimiento de HVAC y vende electrodomésticos usados de vez en cuando, probablemente debería usar una identificación específica. Si fabrica motocicletas personalizadas que son únicas, probablemente debería usar una identificación específica. Pero si administra una tienda de conveniencia, use FIFO o el método de costo promedio.

Sé mucho sobre el inventario

No se preocupe si termina usando un sistema de inventario periódico y el método de utilidad bruta para completar sus libros cada trimestre. Si ese es el camino correcto para su negocio, hará el trabajo.

Si necesita usar el método de identificación específico, asegúrese de realizar un seguimiento correcto y haga un recuento de inventario una vez al mes para verificar sus números.

-

El método de depreciación doblemente decreciente:una guía para principiantes

La depreciación de saldo decreciente doble (DDB) es un método de depreciación acelerada que gasta la depreciación al doble de la tasa normal. Aprende a calcular DDB aquí. La depreciación se utiliza p

-

Cálculo de la tasa de gastos generales:una guía paso a paso

Conocer su tasa de gastos generales es importante para las empresas de cualquier tamaño. Aprenda a calcular su tasa de gastos generales y lo que significan los resultados. La tasa de gastos generales

Contabilidad

- Costos de inventario

- La guía definitiva para el inventario perpetuo

- La guía de software de gestión de gastos 2020 para empresas

- El método de valoración de inventario de costo promedio

- Costos de comisiones con la estrategia de captura de dividendos

- Una sencilla guía de inversión en software para personas técnicamente poco rentables

- El método de la bola de nieve de la deuda para reducir la deuda

- Contabilidad para una tienda minorista:una guía definitiva

- Guía para principiantes del método BRRRR

-

Una guía para pequeñas empresas sobre el método FIFO

Una guía para pequeñas empresas sobre el método FIFO Aprenda a usar el método FIFO y por qué puede ser la mejor opción para hacer coincidir las prácticas reales con la contabilidad de inventario . Una de las primeras decisiones que tomará una empresa m...

-

El método del costo promedio ponderado:una guía para pequeñas empresas

El método del costo promedio ponderado:una guía para pequeñas empresas Una guía sobre cómo funciona el método de costo promedio ponderado y por qué puede o no funcionar para su empresa. El Archivo de las Tormentas y La rebelión de Atlas son dos de los libros más largos ...