Una guía para principiantes de análisis horizontal

El análisis horizontal, o análisis de tendencias, es un método en el que se comparan los estados financieros para revelar el rendimiento financiero durante un período específico. de tiempo. Úselo para detectar tendencias en su negocio.

El análisis horizontal, o análisis de tendencias, es un método en el que se comparan los estados financieros para revelar el rendimiento financiero durante un período específico. de tiempo. Úselo para detectar tendencias en su negocio. El análisis horizontal, también conocido como análisis de tendencias, se utiliza para detectar tendencias financieras durante un número específico de períodos contables. El análisis horizontal se puede utilizar con un estado de resultados o un balance general.

Se requieren al menos dos períodos contables para una comparación válida, aunque para detectar tendencias reales, es mejor incluir tres o más períodos contables al calcular el análisis horizontal.

El nivel de detalle de sus estados financieros iniciales depende en gran medida de la aplicación de software de contabilidad que esté utilizando. Si está utilizando una aplicación de nivel de entrada, es probable que necesite usar hojas de cálculo para completar el análisis horizontal.

Resumen:¿Qué es el análisis horizontal?

El análisis horizontal o de tendencias se utiliza para detectar y evaluar tendencias durante un período de tiempo específico.

Por ejemplo, en lugar de crear un balance general o un estado de resultados para un período de tiempo específico, también crearía un estado de resultados comparativo o un balance general que cubra la actividad trimestral o anual de su empresa.

La declaración comparativa se usa luego para resaltar cualquier aumento o disminución durante ese período de tiempo específico. Esto le permite detectar fácilmente las tendencias de crecimiento, así como cualquier señal de alerta que deba abordarse.

El análisis horizontal utiliza una comparación línea por línea para comparar los totales. Por ejemplo, si ejecuta un estado de resultados comparativo para 2018 y 2019, el análisis horizontal le permite comparar los ingresos totales de ambos años para ver si aumentaron, disminuyeron o permanecieron relativamente estancados.

Agregar un tercer año al análisis será aún más útil, ya que podrá ver si existe una tendencia definida.

Análisis horizontal frente a análisis vertical:¿cuál es la diferencia?

El análisis horizontal analiza los cambios línea por línea entre períodos contables específicos, generalmente trimestrales o anuales, mientras que el análisis vertical replantea los montos del balance o del estado de resultados como un porcentaje de los activos totales (hoja de balance) o las ventas netas (estado de resultados).

Mientras que el análisis horizontal se usa para comparar elementos de línea durante períodos de tiempo específicos para detectar tendencias, el análisis vertical se usa para reformular y comparar cambios en porcentajes, y los inversionistas y acreedores lo usan con más frecuencia para comparar el desempeño de la empresa con otras empresas en el misma industria.

Cómo realizar un análisis horizontal

Utilice los siguientes pasos para comenzar a realizar un análisis horizontal:

Paso 1: Ejecute un estado de resultados y un balance general comparativos para los períodos que desea comparar. Necesitará un mínimo de dos períodos para comparar, pero podrá detectar tendencias mucho mejor si utiliza al menos tres períodos.

Paso 2: Decida cómo quiere abordar su análisis horizontal. Tienes varias opciones:

- Comparación directa: La comparación directa es simplemente comparar los resultados de un período contable con otro. Por ejemplo, si sus ingresos de 2018 fueron de $20 000 y sus ingresos de 2019 fueron de $27 000, la diferencia sería de $7 000. El método de comparación le permite ver rápidamente cualquier cambio de un período a otro y si esos cambios son beneficiosos o requieren más investigación.

- Variación: Puede optar por calcular la variación entre los períodos elegidos para determinar si el impacto fue positivo o negativo. El método de variación es especialmente útil cuando el análisis horizontal se utiliza para determinar la salud financiera de su empresa por parte de personas ajenas a la empresa, como inversores y acreedores.

- Porcentaje: El método porcentual es útil si está buscando un análisis más profundo. Usando el método de porcentaje, el primer período de su estado de resultados o balance general se considera su período base, y cada período subsiguiente compara los resultados línea por línea con el año base. Por ejemplo, en el estado de ingresos a continuación, la diferencia en los ingresos entre 2017 y 2018 es de $13 000, por lo que usaría la siguiente fórmula de análisis horizontal para determinar el porcentaje en el que aumentaron los ingresos:

$13,000 ÷ $54,000 x 100 =24%

Eso significa que de 2017 a 2018, sus ingresos aumentaron un 24 %.

Para comparar los ingresos de 2019 con los ingresos de 2017, complete los siguientes cálculos:

$73,000 - $54,000 =$19,000 de variación

$19,000 ÷ $54,000 x 100 =35% de aumento en los ingresos

También puede optar por calcular las proporciones del estado de resultados, como el margen bruto y el margen de beneficio.

Análisis Horizontal - Cuenta de Resultados

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Ingresos | $54,000 | $67,000 | $73,000 |

| Costo de los bienes vendidos | 22.000 | 29.000 | 31.000 |

| Beneficio bruto | 32.000 | 36.000 | 42.000 |

| Ventas y marketing | 1000 | 2.200 | 3500 |

| Administrativo | 900 | 1100 | 2100 |

| Gastos de funcionamiento | 30.100 | 32.700 | 36.400 |

| Depreciación | 150 | 550 | 1.250 |

| Ingresos operativos | 29.950 | 32.150 | 35.150 |

| Gastos por intereses | 500 | 750 | 1000 |

| Ingresos antes de impuestos | 29.450 | 31.400 | 34.150 |

| Gasto por impuesto sobre la renta | 1100 | 1550 | 1.750 |

| Ingresos netos | 28.350 | 29.850 | 32.400 |

Paso 3: Revisa tus resultados. La forma más rápida de detectar tendencias es ver los cambios de un período a otro, pero para un análisis más sustancial, querrá ver las variaciones, ya sea como montos en dólares o porcentajes.

Si prefiere ver tanto las variaciones como los porcentajes, puede agregar columnas para mostrar los cambios en ambos. Si bien este formato requiere más tiempo para crearse, también facilita la detección de tendencias y un mejor análisis del rendimiento empresarial. Este método funciona mejor cuando se comparan dos años uno al lado del otro.

Análisis Horizontal - Cuenta de Resultados

| 2017 (año base) | 2018 | Cambiar $ | % de cambio | |

|---|---|---|---|---|

| Ingresos | $54,000 | $67,000 | $13,000 | 24 % |

| Costo de los bienes vendidos | 22.000 | 29.000 | 7.000 | 32 % |

| Beneficio bruto | 32.000 | 36.000 | 4.000 | 12,5 % |

| Ventas y marketing | 1000 | 2.200 | 1.200 | 120 % |

| Administrativo | 900 | 1100 | 200 | 22 % |

| Gastos de funcionamiento | 30.100 | 32.700 | 2.600 | 8,6 % |

| Depreciación | 150 | 550 | 400 | 266 % |

| Ingresos operativos | 29.950 | 32.150 | 2.200 | 7,4 % |

| Gastos por intereses | 500 | 750 | 250 | 50 % |

| Ingresos antes de impuestos | 29.450 | 31.400 | 1.950 | 6,6 % |

| Gasto por impuesto sobre la renta | 1100 | 1550 | 450 | 41 % |

| Ingresos netos | 28.350 | 29.850 | 1500 | 5,3 % |

Usando el estado de resultados comparativo anterior, puede ver que su ingreso neto cambió en $1,500 desde 2017; un aumento porcentual del 5,3 %, pero lo que realmente destaca en la cuenta de resultados es el aumento del 266 % en los gastos de depreciación.

Si compró varios activos fijos durante 2018, el aumento se explica fácilmente, pero si no lo hizo, sería necesario investigarlo.

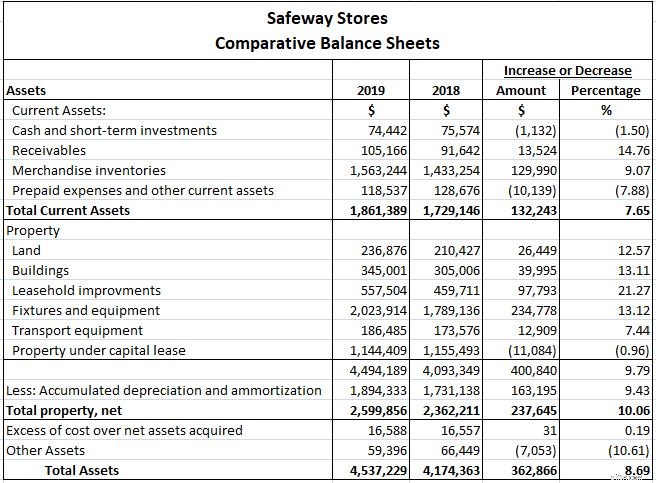

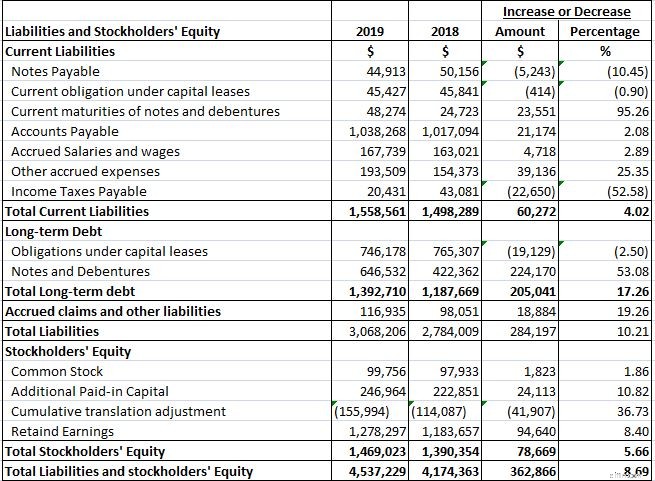

Calcular el análisis horizontal de un balance general es un proceso similar. Puede optar por ejecutar un balance general comparativo para los períodos deseados o completar una comparación en paralelo de dos años.

El ejemplo de Safeway Stores muestra un balance general comparativo para 2018 y 2019 siguiendo un formato similar al estado de resultados anterior.

El análisis horizontal lo ayuda a detectar tendencias

Si bien los estados financieros son esenciales para administrar su negocio, un estado de resultados o un balance de un solo período de tiempo no contarán la historia completa. El análisis horizontal responde a muchas preguntas, entre ellas:

- ¿Cuánto aumentaron mis ingresos en el último trimestre/año?

- ¿Está subiendo o bajando el costo de mis productos vendidos?

- ¿Qué áreas de mi negocio han visto más cambios?

- ¿Mi ingreso neto está aumentando o disminuyendo?

Hay una razón por la cual el análisis horizontal a menudo se denomina análisis de tendencias. Examinar y comparar el rendimiento financiero de su negocio de un período a otro puede ayudarlo a detectar tendencias positivas, como un aumento en las ventas, así como señales de alerta que deben abordarse.

Ya sea que realice un análisis horizontal trimestral o anual, vale la pena el tiempo y el esfuerzo de realizar este cálculo con regularidad.

-

Una guía para principiantes sobre la depreciación acumulada

La depreciación acumulada es la suma de los costos de depreciación cargados a un activo. The Ascent lo guía a través de cómo calcular y registrar la depreciación acumulada. Se ha inculcado en muchas

-

Una guía para principiantes sobre la contabilidad de partida doble

La contabilidad por partida doble y la teneduría de libros por partida doble utilizan débitos y créditos para registrar y gestionar transacciones financieras. En esencia, la contabilidad de partida do

Artículos Destacados

- Guía de análisis técnico

- Guía para el análisis de estados financieros

- ¿Qué es el análisis horizontal?

- Una guía para principiantes sobre inversiones internacionales

- Una guía para principiantes sobre marketing de restaurantes

- Una guía para principiantes sobre proyecciones financieras en 2022

- Una guía para principiantes sobre conceptos básicos de contabilidad

- Una guía para principiantes sobre notas por pagar

- Una guía para principiantes de criptomonedas

-

Una guía para principiantes sobre organizaciones sin fines de lucro

Una guía para principiantes sobre organizaciones sin fines de lucro ¿Existe realmente una diferencia entre las organizaciones sin fines de lucro y las organizaciones sin fines de lucro? Aunque ambos se crearon para beneficiar a otros, existen algunas diferencias sutil...

-

Una guía para principiantes sobre el análisis de estados financieros

Una guía para principiantes sobre el análisis de estados financieros Ejecutar estados financieros es importante, pero comprender lo que le dicen esos estados es aún más importante. Aprenda a analizar los estados financieros de su pequeña empresa. Como propietario de u...