¿Qué es el análisis horizontal?

El análisis horizontal es un enfoque utilizado para analizar estados financieros comparando información financiera específica para un período contable determinado con información de otros períodos. Los analistas utilizan este enfoque para analizar tendencias históricas.

Las tendencias o cambios se miden comparando los valores del año actual con los del año base. El objetivo es determinar cualquier aumento o disminución de valores específicos. Se puede utilizar un porcentaje o una comparación absoluta en el análisis horizontal.

El análisis horizontal también se puede comparar con el análisis vertical. Considerando que el análisis vertical analiza un estado financiero particular utilizando solo un estado financiero base del período de reporte, El análisis horizontal compara un estado financiero específico con otros períodos o el análisis transversal de una empresa con otra empresa.

Resumen

- El análisis horizontal es la comparación de información financiera histórica durante varios períodos de presentación de informes.

- Ayuda a determinar el crecimiento y la posición financiera de una empresa frente a la competencia.

- La técnica de análisis horizontal utiliza un año base y un año de comparación para determinar el crecimiento de una empresa.

Análisis horizontal en estándares de informes

Como se describe en los principios de contabilidad generalmente aceptados (GAAP) GAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que rigen la contabilidad y las finanzas corporativas, Las reglas para la preparación de estados financieros requieren que los estados financieros sean consistentes y comparables para comparar y evaluar adecuadamente las empresas y su desempeño financiero. La restricción de consistencia aquí significa que se deben usar los mismos métodos y principios contables cada año, ya que permanecen constantes a lo largo de los años.

Por otra parte, La restricción de comparabilidad dicta que los estados financieros y otra documentación de una empresa sean tales que puedan ser evaluados frente a otras empresas similares dentro de la misma industria. El análisis horizontal se utiliza para mejorar y mejorar estas limitaciones durante la presentación de informes financieros.

Por lo tanto, los analistas e inversores pueden identificar los factores que impulsan el crecimiento financiero de una empresa durante un período de tiempo. También están en condiciones de determinar patrones y tendencias de crecimiento, como estacionalidad Estacionalidad La estacionalidad es una característica de los datos donde existen fluctuaciones predictivas en un conjunto de datos dependiendo de la época del año. Muchos diferentes. El método también permite el análisis de cambios relativos en diferentes líneas de productos y proyecciones hacia el futuro.

Métricas clave en el análisis horizontal

Los estados financieros de una empresa, como el balance general, Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado. y estado de resultados:puede revelar los resultados operativos y ofrecer una imagen clara del rendimiento empresarial. En la misma vena, Los problemas emergentes y las fortalezas de una empresa se pueden detectar al observar el desempeño comercial crítico, como el rendimiento sobre el capital, Volumen de ventas de inventario, o margen de beneficio.

Por ejemplo, La dirección de una empresa puede establecer que el fuerte crecimiento de los ingresos o la disminución del costo de los bienes vendidos es la causa del aumento de las ganancias por acción. Al explorar los índices de cobertura, Coeficiente de cobertura de intereses Coeficiente de cobertura de intereses Coeficiente de cobertura de intereses (ICR) es un coeficiente financiero que se utiliza para determinar la capacidad de una empresa para pagar los intereses de su deuda pendiente. y la relación entre el flujo de efectivo y la deuda, El análisis horizontal puede establecer si la liquidez suficiente puede servir a una empresa. El análisis horizontal también se puede utilizar para comparar las tasas de crecimiento y la rentabilidad durante un período específico entre empresas de la misma industria.

Ejemplo de análisis horizontal

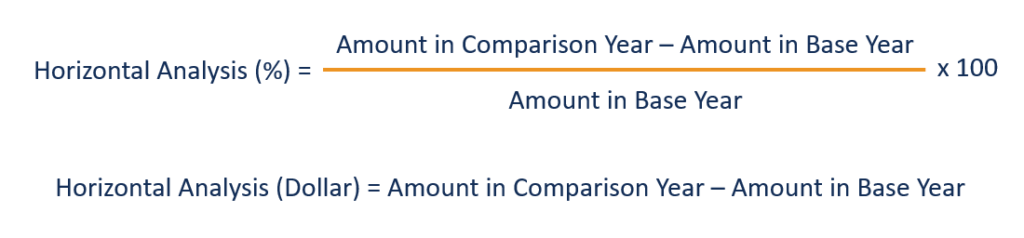

En análisis horizontal, los cambios en los valores específicos de los estados financieros se expresan como un porcentaje y en dólares estadounidenses. Para calcular el cambio porcentual, primero seleccione el año base y el año de comparación. Después, calcule el cambio en dólares restando el valor del año base del año de comparación y divida por el año base. Luego, el resultado se multiplica por 100.

Para ilustrar, considere un inversionista que desea determinar el desempeño de la Compañía ABC durante el año pasado antes de invertir. Suponga que ABC reportó un ingreso neto de $ 15 millones en el año base, y se retuvieron ganancias totales de $ 65 millones. La compañía reportó un ingreso neto de $ 25 millones y retuvo ganancias totales de $ 67 millones en el año en curso.

Del ejemplo anterior, La empresa ABC aumentó sus ingresos netos y ganancias retenidas durante el año en $ 10 millones y $ 2 millones, respectivamente. Por lo tanto, los ingresos netos de la empresa crecieron en:

[($ 15 millones - $ 10 millones) / $ 10 millones] x 100 = 50%

Por otra parte, Las ganancias retenidas de la empresa crecieron en:

[($ 67 millones - $ 65 millones) / $ 65 millones] x 100 = 3,07%

Inconvenientes del análisis horizontal

El valor del análisis horizontal permite a los analistas evaluar el desempeño pasado de la empresa y la situación financiera actual o el crecimiento y proyectar los conocimientos útiles obtenidos en el futuro. Sin embargo, al utilizar la técnica de análisis, se puede hacer que el período de comparación (actual) parezca excepcionalmente malo o bueno. Depende de la elección del año base y de los períodos contables elegidos en los que comienza el análisis.

Por ejemplo, un analista puede obtener excelentes resultados cuando se comparan los ingresos del período actual con los del trimestre anterior. Sin embargo, los mismos resultados pueden estar por debajo de la par cuando el año base se cambia al mismo trimestre del año anterior.

Un problema notable con el análisis horizontal es que la compilación de información financiera puede variar con el tiempo. Significa que los elementos de los estados financieros, como pasivos, activos, o gastos, puede cambiar entre diferentes períodos contables, lo que lleva a una variación cuando los saldos de las cuentas de cada período contable se comparan secuencialmente.

Como resultado, algunas empresas maniobran las tendencias de crecimiento y rentabilidad informadas en su informe de análisis financiero horizontal utilizando una combinación de métodos para desglosar los segmentos comerciales. A pesar de todo, Se pueden utilizar cambios contables y eventos puntuales para corregir tal anomalía y mejorar la precisión del análisis horizontal.

Lecturas relacionadas

Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Análisis de empresas comparablesAnálisis de empresas comparables Esta guía le muestra paso a paso cómo crear un análisis de empresas comparables ("Comps") e incluye una plantilla gratuita y muchos ejemplos.

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables adheridos por países en el mundo en relación con la información financiera.

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Adquisición horizontal Adquisición horizontal Una adquisición horizontal, es una estrategia que implica que una o más organizaciones de la misma industria se hagan cargo o se fusionen con otra.

-

¿Qué es el análisis financiero?

El análisis financiero implica el uso de datos financieros Datos financieros Dónde encontrar datos para analistas financieros - Bloomberg, CapitalIQ, Libro de tono, EDGAR, SEDAR y más fuentes de datos

-

¿Qué es el análisis vertical?

El análisis vertical es una herramienta contable que permite el análisis proporcional de documentos, como estados financieros. Mientras realiza un análisis vertical, cada elemento de línea en un estad

Artículos Destacados

-

¿Qué es un sistema financiero?

¿Qué es un sistema financiero? Un sistema financiero es una red de instituciones financieras, como compañías de seguros, bolsas de valores, y bancos de inversión Lista de los principales bancos de inversión Lista de los 100 princip...

-

¿Qué es el análisis de razones?

¿Qué es el análisis de razones? El análisis de razones es una técnica popular de análisis financiero. Se utiliza para visualizar y extraer información de los estados financieros Tres estados financieros Los tres estados financieros ...