Cuentas por pagar frente a cuentas por cobrar:¿cuál es la diferencia?

¿Todavía no está seguro de qué son las cuentas por pagar y las cuentas por cobrar? Quédese con nosotros mientras explicamos por qué cada uno es importante y cuándo usarlos.

¿Todavía no está seguro de qué son las cuentas por pagar y las cuentas por cobrar? Quédese con nosotros mientras explicamos por qué cada uno es importante y cuándo usarlos. Si acaba de pisar el campo de la contabilidad y la teneduría de libros, es posible que aún se encuentre confundido acerca de las cuentas por pagar y las cuentas por cobrar. Ambos procesos son parte del ciclo contable y son utilizados regularmente por empresas que utilizan contabilidad por partida doble o de devengo.

Si bien las cuentas por pagar y las cuentas por cobrar se administran de manera similar, existen algunas diferencias importantes entre las dos, y la mayor diferencia es que las cuentas por pagar son una cuenta de pasivo, mientras que las cuentas por cobrar son una cuenta de activo.

Si recuerda, los activos son todo lo que posee su empresa, mientras que los pasivos son todo lo que su empresa debe.

Recordar esta distinción hará que sea mucho más fácil administrar las cuentas por pagar y las cuentas por cobrar de su negocio, aunque elegir usar un software de contabilidad para pequeñas empresas hará que el proceso sea aún más fácil.

Resumen:¿Qué son las cuentas por pagar?

Las cuentas por pagar son lo que su empresa debe a los proveedores por cualquier artículo que se compre a crédito. Ejemplos de cuentas por pagar incluyen:

- Facturas eléctricas

- Alquiler

- franqueo

Depende de sus proveedores determinar si están dispuestos a extender los términos de crédito a su negocio. Si lo hacen, es probable que cualquier factura que reciba tenga una fecha de vencimiento muy específica que deberá cumplir para no violar los términos de crédito extendidos.

Por ejemplo, su empresa tiene 25 folletos impresos para distribuir a clientes potenciales. La tienda acordó venderle estos artículos a crédito, con la factura pagadera dentro de los 30 días posteriores a la fecha de la factura.

Recibe los artículos al día siguiente, junto con una factura por un monto de $313. El asiento de diario para registrar la factura en cuentas por pagar sería:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 30-6-2020 | Gastos de impresión | $313 | |

| 30-6-2020 | Cuentas por pagar | $313 |

El registro de cuentas por pagar aumentará sus pasivos de cuentas por pagar por el monto de la factura o gasto. Cuando llegue el momento de pagar la factura, debitará las cuentas por pagar y acreditará su cuenta de efectivo para indicar que la factura ha sido pagada, reduciendo así su cuenta de responsabilidad.

El proceso de cuentas por pagar es mucho más fácil si está utilizando un software de contabilidad, ya que la mayoría de las aplicaciones de software de contabilidad manejan la gestión de proveedores, la asignación adecuada de gastos y la capacidad de realizar un seguimiento de las fechas de vencimiento para garantizar que los pagos se realicen a tiempo.

Pero las cuentas por pagar no se trata solo de pagar facturas. Administrar correctamente las cuentas por pagar de su negocio lo ayuda a construir valiosas relaciones profesionales con los vendedores y proveedores y garantiza que pague sus facturas puntualmente, eliminando los costosos recargos por pagos atrasados en el proceso.

Cómo registrar las cuentas por pagar

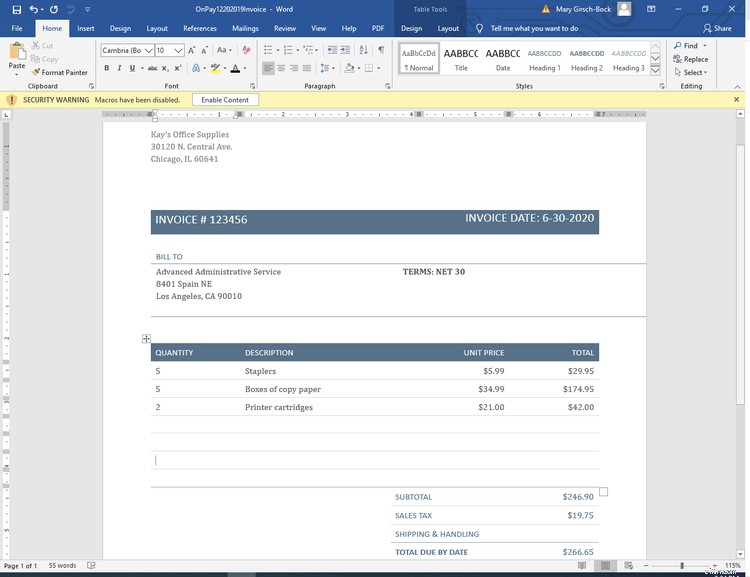

Advanced Administration Services recibe la siguiente factura por suministros de oficina que compró a Kay’s Office Supplies. Debido a que los Servicios administrativos avanzados pueden comprar artículos a crédito, cuando se recibe esta factura, se registra como un artículo de cuentas por pagar.

Debido a que la factura tiene términos de cuentas por pagar de 30 netos y la fecha de la factura es el 30 de junio de 2020, deberá pagar los $266,65 antes del 29 de julio.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 30-6-2020 | Suministros de oficina | $246,90 | |

| 30-6-2020 | Gastos de impuestos sobre las ventas | $ 19,75 | |

| 30-6-2020 | Cuentas por pagar | $266,65 |

Cuando se paga la factura, el asiento de diario sería:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 20-7-2020 | Cuentas por pagar | $266,65 | |

| 20-7-2020 | Efectivo | $266,65 |

Esta entrada anterior reduce el saldo de sus cuentas por pagar por el monto de la factura, al mismo tiempo que reduce el saldo de su cuenta bancaria.

¿Qué son las cuentas por cobrar?

Cada vez que vende bienes o servicios a sus clientes, aumenta el saldo de sus cuentas por cobrar. Las cuentas por cobrar representan el dinero que le deben sus clientes a quienes se les han extendido los plazos de crédito.

Administrar adecuadamente el saldo de sus cuentas por cobrar es vital para cualquier negocio, particularmente para las pequeñas empresas con un flujo de efectivo limitado. La gestión adecuada de las cuentas por cobrar en realidad comienza con la decisión inicial de proporcionar crédito a sus clientes y termina con la implementación de actividades de cobro adecuadas para los clientes que no pagan a tiempo.

Una de las formas más fáciles de determinar qué tan rápido le pagan sus clientes es calcular el índice de rotación de sus cuentas por cobrar, que le indica qué tan eficientemente está funcionando todo su proceso de cuentas por cobrar.

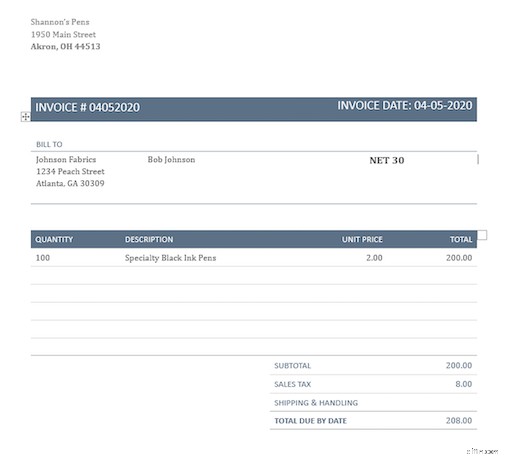

Por ejemplo, Shannon's Pens vende bolígrafos especiales a Johnson Fabrics con términos de crédito de 30 netos. Esto significa que Johnson Fabrics tiene hasta el 4 de mayo para pagar la factura y seguir cumpliendo con los términos.

Si Johnson Fabrics no paga para entonces, Shannon's Pens deberá hacer un seguimiento y posiblemente iniciar el proceso de cobro, con la opción de agregar también un recargo por pago atrasado al saldo vencido.

Cómo registrar las cuentas por cobrar

El asiento de diario para registrar las cuentas por cobrar es simple, aunque deberá recordar separar su impuesto sobre las ventas, ya que deberá remitirse a la autoridad correspondiente, ya sea que su cliente pague o no su factura.

La entrada para registrar la factura enviada a Johnson Fabrics es:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 4-05-2020 | Cuentas por cobrar | $208 | |

| 4-05-2020 | Ventas | $200 | |

| 4-05-2020 | Impuesto sobre las ventas a pagar | $ 8 |

Recuerde, debido a que las cuentas por cobrar son una cuenta de activo, tendremos que debitarla. Una vez que se haya pagado la factura, debitará (aumentará) su cuenta de efectivo mientras acredita las cuentas por cobrar, que ha disminuido.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 5-03-2020 | Efectivo | $208 | |

| 5-03-2020 | Cuentas por cobrar | $208 |

Cuentas por pagar versus cuentas por cobrar:¿Cuál es la diferencia?

Las cuentas por pagar y las cuentas por cobrar juegan un papel importante en el ciclo contable. Tanto las cuentas por pagar como las cuentas por cobrar se reflejan en su balance general, y sus respectivos saldos afectan directamente el flujo de caja y los ingresos netos.

Las cuentas por pagar son un pasivo corriente que representa el dinero que le debe a sus vendedores y proveedores. Siempre que reciba una factura de un vendedor o proveedor, debe registrarse en cuentas por pagar y pagarse antes de la fecha de vencimiento especificada.

Las cuentas por cobrar son un activo circulante y representan el dinero que sus clientes le deben por los bienes y servicios que les han vendido a crédito. Cada vez que venda productos o servicios a sus clientes a crédito, debe registrarse en las cuentas por cobrar.

Las cuentas por pagar y las cuentas por cobrar son igualmente importantes

Si está utilizando la contabilidad de acumulación, tanto las cuentas por pagar como las cuentas por cobrar tienen un impacto directo en su negocio y son igualmente importantes. Ambos son necesarios para crear proyecciones financieras precisas, calcular el flujo de efectivo actual e incluso modificar o cambiar los procesos de gestión.

La incapacidad de obtener crédito comercial, una caída en su solvencia, una larga lista de facturas incobrables o una caída significativa en el flujo de efectivo pueden ser el resultado de una mala gestión de estas dos tareas contables muy importantes.

-

Activos vs. Pasivos:¿Cuál es la diferencia?

Su balance se divide en dos partes, activo y pasivo. Los activos son los recursos que posee su empresa, mientras que los pasivos son lo que su empresa debe. Siga leyendo para aprender la diferencia.

-

Contabilidad Gerencial vs. Contabilidad Financiera:¿Cuál es la Diferencia?

Si siempre pensó que la contabilidad gerencial, a veces conocida como contabilidad de gestión y contabilidad financiera eran el mismo tipo de contabilidad, es posible que se lleve una sorpresa. Si bie

Contabilidad

- Cobertura versus especulación:¿Cuál es la diferencia?

- Acciones frente a acciones:¿cuál es la diferencia?

- Alpha vs. Beta:¿Cuál es la diferencia?

- Bitcoin vs.Ethereum:¿Cuál es la diferencia?

- Bitcoin vs.Litecoin:¿Cuál es la diferencia?

- Ingresos netos frente a ganancias:¿cuál es la diferencia?

- Gastos acumulados frente a cuentas por pagar:¿cuál es la diferencia?

- Ingresos vs. Ingresos:¿Cuál es la diferencia?

- IFRS vs US GAAP:¿Cuál es la diferencia?

-

Ventas vs. Ingresos:¿Cuál es la diferencia?

Ventas vs. Ingresos:¿Cuál es la diferencia? Ventas e ingresos son dos términos que a menudo se usan indistintamente en los negocios. En esta guía, The Ascent analiza la diferencia entre ventas e ingresos. Obtener ingresos por ventas es la razó...

-

Relación actual frente a relación rápida:¿cuál es la diferencia?

Relación actual frente a relación rápida:¿cuál es la diferencia? El índice actual y el índice rápido son índices de liquidez que se utilizan para medir la capacidad de una empresa para pagar sus deudas. . Si bien son similares en muchos aspectos, difieren en un asp...