Una guía para principiantes sobre notas por pagar

Los pagarés son un acuerdo formal, o pagaré, entre su empresa y un banco, institución financiera u otro prestamista.

A diferencia de las cuentas por pagar, que se consideran un pasivo a corto plazo, los documentos por pagar se pueden clasificar como un pasivo a corto o largo plazo, según los términos de pago indicados en el pagaré.

Resumen:¿Qué son los documentos por pagar?

Las notas por pagar son un pagaré escrito que promete pagar una cantidad específica de dinero en una fecha determinada. Un pagaré puede ser emitido por la empresa que recibe el préstamo o por una institución financiera como un banco. Un pagaré siempre está firmado por ambas partes.

Estas son algunas circunstancias en las que se puede emitir un pagaré:

- Usted compra materiales a granel de un proveedor o fabricante

- Decide comprar una planta de fabricación, un edificio o equipo para su negocio

- Recibe un préstamo significativo de un banco o institución financiera

Existen otros casos en los que se pueden emitir pagarés o pagarés, según el tipo de negocio que tenga.

Cada vez que se emite un pagaré, su tenedor de libros o contador comercial debe clasificarlo como pagarés.

Los documentos por pagar se consideran una promesa por escrito de pagar el préstamo y, por lo general, especifican los términos exactos del acuerdo, como el monto que debe pagarse, la fecha de vencimiento de cada pago, la tasa de interés incluida en el acuerdo y la cantidad de interés. eso tendrá que ser reembolsado.

Si el préstamo debe pagarse dentro de un año, se consideraría un pasivo a corto plazo. Sin embargo, si el préstamo no vence en dos años, se clasificaría como un pasivo a largo plazo.

Pagarés frente a cuentas por pagar:¿cuál es la diferencia?

Si bien tanto las cuentas por pagar como los documentos por pagar son cuentas de pasivo y ambas representan el monto adeudado y pagadero a un proveedor o institución financiera, existen varias diferencias importantes entre estas dos cuentas de pasivo.

Las cuentas por pagar siempre se consideran pasivos a corto plazo que vencen y son pagaderos dentro de un año.

No existen acuerdos escritos relacionados con las cuentas por pagar, que generalmente representan suministros o servicios comprados a crédito que se le ha otorgado a usted de proveedores con los que hace negocios regularmente. Sus gastos comerciales diarios, como suministros de oficina, servicios públicos, bienes que se utilizarán como inventario y servicios profesionales, como servicios legales y de consultoría, se consideran cuentas por pagar.

Los documentos por pagar son un contrato formal que contiene una promesa por escrito de pagar un préstamo. La compra de un vehículo de la empresa, un edificio o la obtención de un préstamo de un banco para su negocio se consideran documentos por pagar. Los pagarés por pagar se pueden clasificar como un pasivo a corto plazo, si vencen dentro de un año, o como un pasivo a largo plazo, si la fecha de vencimiento es mayor a un año a partir de la fecha de emisión del pagaré.

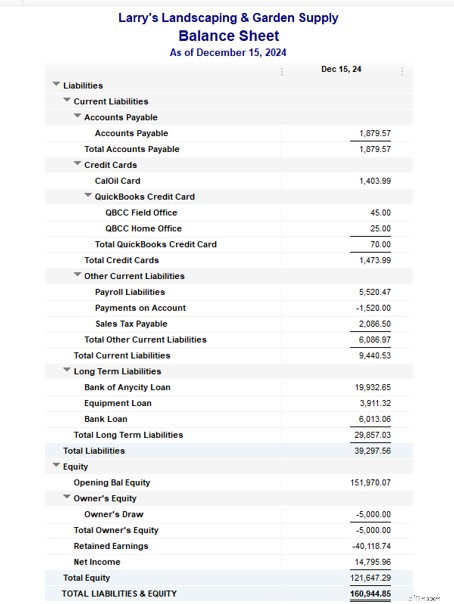

Un ejemplo de documentos por pagar en el balance general

Las cuentas por pagar siempre se encuentran en pasivos corrientes en su balance general, junto con otros pasivos a corto plazo, como pagos con tarjeta de crédito.

Sin embargo, los documentos por pagar en un balance se pueden encontrar en pasivos corrientes o pasivos a largo plazo, dependiendo de si el saldo vence dentro de un año.

En este caso, el préstamo Bank of Anycity, un préstamo para equipo y otro préstamo bancario se clasifican como pasivos a largo plazo, lo que indica que no vencen dentro de un año.

Ejemplo de entrada de diario de documentos por pagar

El siguiente es un ejemplo de documentos por pagar y el interés correspondiente, y cómo cada uno se registra como un asiento de diario. Por supuesto, deberá utilizar la contabilidad de doble entrada para registrar el préstamo correctamente.

Recientemente solicitó y obtuvo un préstamo de Northwest Bank por un monto de $50,000. El pagaré es pagadero a los dos años de la emisión inicial del pagaré, que tiene fecha del 1 de enero de 2020, por lo que el pagaré vencería el 31 de diciembre de 2022. Además, hay una tasa de interés del 6%, que es pagadera trimestralmente.

Para el primer asiento del diario, debitaría su cuenta de efectivo por el monto del préstamo:$50,000, ya que su efectivo aumenta una vez que se recibe el préstamo. También acreditará notas por pagar para registrar el préstamo.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 1-1-2020 | Dinero en efectivo en el banco | $50,000 | |

| 1-1-2020 | Documentos por pagar | $50,000 |

Siempre hay intereses sobre los documentos por pagar, que deben registrarse por separado. En este ejemplo, hay una tasa de interés del 6 %, que se paga trimestralmente al banco.

Esta se constituirá como una cuenta de Intereses por Pagar, y se colocará en el pasivo corriente, ya que los intereses se pagan trimestralmente, lo que se considera de corto plazo. La entrada del diario se vería así:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 3-1-2020 | Gastos por intereses | $375 | |

| 3-1-2020 | Intereses por pagar | $375 |

El interés del primer trimestre del pagaré vence el 1 de abril. El asiento en el diario se vería así:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 31-3-2020 | Intereses por pagar | $375 | |

| 31-03-2020 | Dinero en efectivo en el banco | $375 |

Los gastos de intereses deberán ingresarse y pagarse cada trimestre durante la vigencia del pagaré, que es de dos años.

Si no ha estado pagando mensualmente en el pagaré, pagará el principal en diciembre de 2022, que se indica en el pagaré. La entrada del diario se vería así:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 31-12-2022 | Documentos por pagar | $50,000 | |

| 31-12-2022 | Dinero en efectivo en el banco | $50,000 |

Preguntas frecuentes sobre documentos por pagar

¿Cómo contabilizo los gastos por intereses si necesito pagarlos anualmente?

En lugar de hacer una entrada de diario trimestral, crearía una entrada de diario para su gasto de interés anual, que es de $1500. La entrada del diario se vería así:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 31-12-2020 | Gastos por intereses | $1500 | |

| 31-12-2020 | Intereses por pagar | $1500 |

Cuando se paga el interés, el asiento de cierre del diario sería:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 31-12-2020 | Intereses por pagar | $1500 | |

| 31-12-2020 | Dinero en efectivo en el banco | $1500 |

Si mi pagaré es por menos de un año, ¿por qué no puedo poner el monto de mis pagarés en cuentas por pagar?

Los documentos por pagar siempre indican un acuerdo formal entre su empresa y una institución financiera u otro prestamista. El pagaré, que describe el acuerdo formal, siempre establece el monto del préstamo, los términos de pago, la tasa de interés y la fecha de vencimiento del pagaré.

Las cuentas por pagar, por otro lado, son menos formales y son el resultado del crédito que los proveedores y vendedores le han otorgado a su negocio.

¿Puede incluir documentos por pagar al proyectar los gastos?

Sí, puede incluir documentos por pagar al preparar proyecciones financieras para su negocio. Este paso incluye la reducción de las proyecciones por el monto de los pagos realizados sobre el principal, al mismo tiempo que se contabilizan los nuevos documentos por pagar que puedan agregarse al saldo.

Contabilización adecuada de documentos por pagar

A medida que su negocio crezca, es posible que se encuentre en la posición de solicitar y obtener préstamos para equipos, para comprar un edificio o quizás simplemente para ayudar a expandir su negocio.

En muchos casos, estos préstamos serán en forma de documentos por pagar, que incluyen un pagaré que establece en detalle los términos del préstamo, el monto del préstamo, la tasa de interés y cuándo se espera el reembolso. No registrar correctamente los documentos por pagar puede afectar la precisión de sus estados financieros, por lo que es importante comprender este concepto.

Si está buscando un software de contabilidad que pueda ayudarlo a realizar un mejor seguimiento de los gastos comerciales y de los documentos por pagar, asegúrese de consultar las revisiones del software de contabilidad de The Ascent.

-

Una guía para principiantes sobre la depreciación acumulada

La depreciación acumulada es la suma de los costos de depreciación cargados a un activo. The Ascent lo guía a través de cómo calcular y registrar la depreciación acumulada. Se ha inculcado en muchas

-

Una guía para principiantes sobre la contabilidad de partida doble

La contabilidad por partida doble y la teneduría de libros por partida doble utilizan débitos y créditos para registrar y gestionar transacciones financieras. En esencia, la contabilidad de partida do

Contabilidad

- ¿Qué son las notas a pagar?

- Una guía para principiantes sobre inversiones internacionales

- Una guía para principiantes sobre marketing de restaurantes

- Una guía para principiantes sobre proyecciones financieras en 2022

- Una guía para principiantes sobre conceptos básicos de contabilidad

- Una guía para principiantes sobre razones contables

- Una guía para principiantes sobre activos intangibles (2022)

- Una guía para principiantes sobre el margen de contribución en 2022

- Una guía para principiantes de criptomonedas

-

Una guía para principiantes sobre los tipos de pasivos en un balance general

Una guía para principiantes sobre los tipos de pasivos en un balance general Los pasivos son deudas contraídas con los proveedores. Pero, ¿sabías que existen diferentes tipos de pasivos? Explicamos los pasivos corrientes y a largo plazo y cómo cada tipo afecta su negocio. Al ...

-

Una guía para principiantes sobre organizaciones sin fines de lucro

Una guía para principiantes sobre organizaciones sin fines de lucro ¿Existe realmente una diferencia entre las organizaciones sin fines de lucro y las organizaciones sin fines de lucro? Aunque ambos se crearon para beneficiar a otros, existen algunas diferencias sutil...