Análisis de costo-volumen-beneficio (CVP)

¿Qué es el análisis de costo-volumen-beneficio (CVP)?

El análisis de costo-volumen-beneficio (CVP) es un método de contabilidad de costos que analiza el impacto que los diferentes niveles de costos y volumen tienen en el beneficio operativo.

Conclusiones clave

- El análisis de costo-volumen-beneficio (CVP) es una forma de averiguar cómo los cambios en los costos variables y fijos afectan las ganancias de una empresa.

- Las empresas pueden usar CVP para ver cuántas unidades necesitan vender para alcanzar el punto de equilibrio (cubrir todos los costos) o alcanzar un cierto margen de beneficio mínimo.

- El análisis CVP hace varias suposiciones, incluyendo que el precio de venta, El costo fijo y variable por unidad son constantes.

Análisis costo-volumen beneficio

Comprensión del análisis de costo-volumen-beneficio (CVP)

El análisis de costo-volumen-beneficio, también conocido como análisis de equilibrio, busca determinar el punto de equilibrio para diferentes volúmenes de ventas y estructuras de costos, que puede ser útil para los gerentes que toman decisiones comerciales a corto plazo. El análisis CVP hace varias suposiciones, incluyendo que el precio de venta, El costo fijo y variable por unidad son constantes. La ejecución de un análisis CVP implica el uso de varias ecuaciones para el precio, costo, y otras variables, luego trazándolos en un gráfico económico.

La fórmula CVP se puede utilizar para calcular el punto de equilibrio. El punto de equilibrio es la cantidad de unidades que deben venderse, o la cantidad de ingresos por ventas que se deben generar, con el fin de cubrir los costos necesarios para la fabricación del producto. La fórmula del volumen de ventas de equilibrio de CVP es:

Volumen de ventas de equilibrio =CMFC donde:FC =Costos fijos CM =Margen de contribución =Ventas − Costos variables

Para utilizar la fórmula anterior para encontrar el volumen de ventas objetivo de una empresa, simplemente agregue una cantidad de ganancia objetivo por unidad al componente de costo fijo de la fórmula. Esto le permite resolver el volumen objetivo en función de los supuestos utilizados en el modelo.

El análisis CVP también gestiona el margen de contribución del producto. El margen de contribución es la diferencia entre las ventas totales y los costos variables totales. Para que un negocio sea rentable, el margen de contribución debe exceder los costos fijos totales. El margen de contribución también se puede calcular por unidad. El margen de contribución unitario es simplemente el resto después de restar el costo variable unitario del precio de venta unitario. El índice de margen de contribución se determina dividiendo el margen de contribución por las ventas totales.

El margen de contribución se utiliza en la determinación del punto de equilibrio de ventas. Al dividir los costos fijos totales por el índice de margen de contribución, se puede calcular el punto de equilibrio de las ventas en términos de dólares totales. Por ejemplo, una empresa con $ 100, 000 de costos fijos y un margen de contribución del 40% deben generar ingresos de $ 250, 000 para alcanzar el punto de equilibrio.

Se pueden agregar ganancias a los costos fijos para realizar un análisis CVP sobre el resultado deseado. Por ejemplo, si la empresa anterior deseaba una ganancia de $ 50, 000, los ingresos por ventas totales necesarios se obtienen dividiendo $ 150, 000 (la suma de los costos fijos y la ganancia deseada) por el margen de contribución del 40%. Este ejemplo produce un ingreso por ventas requerido de $ 375, 000.

Consideraciones Especiales

El análisis CVP solo es confiable si los costos se fijan dentro de un nivel de producción específico. Se supone que todas las unidades producidas se venden, y todos los costos fijos deben ser estables en un análisis CVP. Otro supuesto es que todos los cambios en los gastos ocurren debido a cambios en el nivel de actividad. Los gastos semivariables deben dividirse entre las clasificaciones de gastos utilizando el método alto-bajo, gráfico de dispersión, o regresión estadística.

¿Cómo se utiliza el análisis de costo-volumen-beneficio (CVP)?

El análisis de costo-volumen-beneficio se utiliza para determinar si existe una justificación económica para fabricar un producto. Se agrega un margen de beneficio objetivo al volumen de ventas de equilibrio, cuál es la cantidad de unidades que deben venderse para cubrir los costos requeridos para fabricar el producto, para llegar al volumen de ventas objetivo necesario para generar el beneficio deseado. El tomador de decisiones podría comparar las proyecciones de ventas del producto con el volumen de ventas objetivo para ver si vale la pena fabricar el producto.

¿Qué suposiciones hace el análisis de costo-volumen-beneficio (CVP)?

La confiabilidad de CVP radica en las suposiciones que hace, incluyendo que el precio de venta y el costo fijo y variable por unidad son constantes. Los costos se fijan dentro de un nivel de producción específico. Se supone que todas las unidades producidas se venden, y todos los costos fijos deben ser estables. Otro supuesto es que todos los cambios en los gastos ocurren debido a cambios en el nivel de actividad. Los gastos semivariables deben dividirse entre las clasificaciones de gastos utilizando el método alto-bajo, gráfico de dispersión, o regresión estadística.

¿Qué es el margen de contribución?

El margen de contribución puede expresarse en cifras brutas o unitarias. Representa el dinero incremental generado por cada producto / unidad vendido después de deducir la parte variable de los costos de la empresa. Básicamente, muestra la porción de ventas que ayuda a cubrir los costos fijos de la empresa. Cualquier ingreso restante que quede después de cubrir los costos fijos es la ganancia generada. Entonces, para que un negocio sea rentable, el margen de contribución debe exceder los costos fijos totales.

-

Ex ante

¿Qué es Ex-Ante? Ex ante se refiere a eventos futuros, como los posibles rendimientos de un valor en particular, o las devoluciones de una empresa. Transcrito del latín, significa antes del evento.

-

Cómo realizar un análisis de costo-volumen-beneficio (CVP)

El análisis de ganancias de volumen de costos ayuda a los dueños de negocios a ver los costos de sus productos bajo una nueva luz. Siga estos pasos la próxima vez que necesite fijar el precio de un pr

Contabilidad

-

¿Qué es el análisis vertical?

¿Qué es el análisis vertical? El análisis vertical es una herramienta contable que permite el análisis proporcional de documentos, como estados financieros. Mientras realiza un análisis vertical, cada elemento de línea en un estad...

-

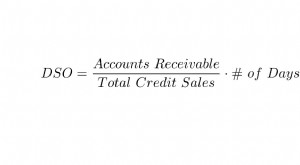

Días de ventas pendientes (DSO)

Días de ventas pendientes (DSO) ¿Qué son los días de ventas pendientes (DSO)? Días de ventas pendientes (DSO) es una medida de la cantidad promedio de días que le toma a una empresa cobrar el pago de una venta. El DSO a menudo se ...