¿Cuáles son los principales tipos de activos?

Un activo es un recurso propiedad o controlado por un individuo, corporación Corporación Una corporación es una entidad legal creada por individuos, accionistas, o accionistas, con el propósito de operar con fines de lucro. Las corporaciones pueden celebrar contratos, demandar y ser demandado, activos propios, remitir impuestos federales y estatales, y pedir dinero prestado a instituciones financieras. o gobierno con la expectativa de que generará un beneficio económico positivo. Los tipos comunes de activos incluyen corriente, no corriente, físico, intangible, operando, y no operativo. Identificar y clasificar correctamente los tipos de activos es fundamental para la supervivencia de una empresa, específicamente su solvencia y riesgos asociados.

El marco de las Normas Internacionales de Información Financiera (NIIF) define un activo de la siguiente manera: “Un activo es un recurso controlado por la empresa como resultado de eventos pasados y del cual se espera que fluyan beneficios económicos futuros a la empresa”.

Ejemplos de activos incluyen:

- Efectivo y equivalentes de efectivo

- Cuentas por cobrar

- Inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que un

- Inversiones

- EPI (Propiedad, Planta, y Equipo) PP&E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex,

- Vehículos

- Muebles

- Patentes (activo intangible)

Propiedades de un activo

Hay tres propiedades clave de un activo:

- Propiedad: Los activos representan la propiedad que eventualmente se puede convertir en efectivo y equivalentes de efectivo.

- Valor económico: Los activos tienen valor económico y pueden intercambiarse o venderse

- Recurso: Los activos son recursos que pueden utilizarse para generar beneficios económicos futuros.

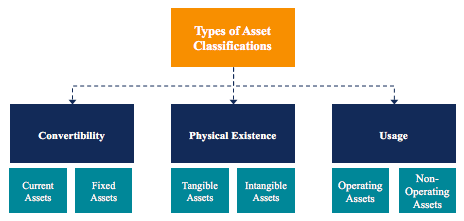

Clasificación de activos

Los activos se clasifican generalmente de tres formas:

- Convertibilidad: Clasificación de activos en función de lo fácil que es convertirlos en efectivo.

- Existencia física: Clasificar los activos en función de su existencia física (en otras palabras, activos tangibles frente a intangibles).

- Uso: Clasificación de activos según el uso / propósito de su operación comercial.

Clasificación de activos:convertibilidad

Si los activos se clasifican en función de su convertibilidad en efectivo, los activos se clasifican como activos circulantes o Activos fijos . Una expresión alternativa de este concepto son los activos a corto plazo frente a los activos a largo plazo.

1. Activo corriente

Los activos corrientes son activos que se pueden convertir fácilmente en efectivo y equivalentes de efectivo (generalmente dentro de un año). Los activos corrientes también se denominan activos líquidos y algunos ejemplos de ellos son:

- Dinero en efectivo

- Equivalentes de efectivo

- Depósitos a corto plazo

- Cuentas por cobrar

- Inventario

- Valores negociables

- Material de oficina

2. Activos fijos o no corrientes

Los activos no corrientes son activos que no se pueden convertir fácil y fácilmente en efectivo y equivalentes de efectivo. Los activos no corrientes también se denominan activos fijos, activos a largo plazo, o activos duros. Ejemplos de activos fijos o no corrientes incluyen:

- Tierra

- Edificio

- Maquinaria

- Equipo

- Patentes

- Marcas comerciales

Clasificación de activos:existencia física

Si los activos se clasifican en función de su existencia física, los activos se clasifican como activos tangibles o activos intangibles .

1. Activos tangibles

Los activos tangibles son activos con existencia física (podemos tocar, sentir, y verlos). Ejemplos de activos tangibles incluyen:

- Tierra

- Edificio

- Maquinaria

- Equipo

- Dinero en efectivo

- Material de oficina

- Inventario

- Valores negociables

2. Activos intangibles

Los activos intangibles son activos que carecen de existencia física. Ejemplos de activos intangibles incluyen:

- Buena voluntad

- Patentes

- Marca

- Derechos de autor

- Marcas comerciales

- Secretos comerciales

- Licencias y permisos

- Propiedad intelectual corporativa

Clasificación de activos:uso

Si los activos se clasifican según su uso o propósito, los activos se clasifican como activos operativos o activos no operativos.

1. Activos operativos

Los activos operativos son activos que se requieren en la operación diaria de una empresa. En otras palabras, Los activos operativos se utilizan para generar ingresos a partir de las actividades comerciales principales de una empresa. Ejemplos de activos operativos incluyen:

- Dinero en efectivo

- Cuentas por cobrar

- Inventario

- Edificio

- Maquinaria

- Equipo

- Patentes

- Derechos de autor

- Buena voluntad

2. Activos no operativos

Los activos no operativos son activos que no son necesarios para las operaciones comerciales diarias pero que aún pueden generar ingresos. Ejemplos de activos no operativos incluyen:

- Inversiones a corto plazo

- Valores negociables

- Terreno vacante

- Ingresos por intereses de un depósito fijo

Importancia de la clasificación de activos

La clasificación de activos es importante para una empresa. Por ejemplo, comprender qué activos son activos corrientes y cuáles son activos fijos es importante para comprender el capital de trabajo neto de una empresa. En el escenario de una empresa en una industria de alto riesgo, comprender qué activos son tangibles e intangibles ayuda a evaluar su solvencia y riesgo.

Determinar qué activos son activos operativos y qué activos son activos no operativos es importante para comprender la contribución de los ingresos de cada activo. así como para determinar qué porcentaje de los ingresos de una empresa proviene de sus actividades comerciales principales.

Lecturas relacionadas

Esperamos que haya disfrutado leyendo la guía de CFI sobre tipos de activos. CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial.

Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Activos netos identificables Activos netos identificables Los activos netos identificables consisten en activos adquiridos de una empresa cuyo valor puede medirse, utilizado en fusiones y adquisiciones para el fondo de comercio y la asignación de precios de compra.

- Valores negociables Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que se emiten para valores de renta variable o valores de deuda de una empresa que cotiza en bolsa. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para financiar aún más las actividades comerciales y la expansión.

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

-

¿Cuáles son los tipos de empresas?

Hay diferentes tipos de negocios para elegir al formar una empresa, cada uno con su propia estructura legal y reglas. Típicamente, Hay cuatro tipos principales de empresas:Empresas unipersonales Propi

-

¿Cuáles son los diferentes tipos de seguros de vida?

La decisión de comprar un seguro de vida es lo suficientemente abrumadora sin considerar los muchos tipos de seguros de vida. El propósito del seguro de vida es proteger el futuro financiero de su fam

Contabilidad

- ¿Cuáles son los tipos de giros bancarios?

- ¿Cuáles son las características principales de un presupuesto?

- ¿Cuáles son los beneficios de un presupuesto de caja?

- ¿Cuáles son las dos características principales de los activos intangibles?

- ¿Cuáles son los tipos de acciones corporativas?

- ¿Cuáles son los tipos de seguridad?

- ¿Qué son las transacciones contables?

- ¿Cuáles son las ventajas del presupuesto en efectivo?

- ¿Qué son los activos líquidos?

-

¿Cuáles son los tres estados financieros?

¿Cuáles son los tres estados financieros? Los tres estados financieros son:(1) Estado de resultados Estado de resultados El Estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas d...

-

¿Cuáles son los principales tipos de pasivos?

¿Cuáles son los principales tipos de pasivos? Hay tres tipos principales de pasivos:corriente, no corriente, y pasivos contingentes. Los pasivos son obligaciones legales o deuda Deuda senior y subordinada Para entender la deuda senior y subordina...