¿Qué es la exposición por traducción?

La exposición a la conversión es un tipo de riesgo contable que surge debido a las fluctuaciones en los tipos de cambio de moneda.

Resumen

- La exposición a la conversión es un tipo de riesgo contable que surge debido a las fluctuaciones en los tipos de cambio de moneda.

- La conversión de los valores de las tenencias de una subsidiaria extranjera a la moneda nacional de la empresa matriz puede generar inconsistencias si los tipos de cambio cambian continuamente.

- Hay cuatro métodos para medir la exposición a la traducción:actual / no actual, Monetario / No monetario, Tasa actual, y métodos temporales.

Comprensión de la exposición a la traducción

Los activos pasivo, acciones, y ganancias de una subsidiaria de una empresa multinacional Corporación multinacional (MNC) Una corporación multinacional es una empresa que opera en su país de origen, así como en otros países del mundo. Mantiene que normalmente están denominados en la moneda del país en el que se encuentra. Si la empresa matriz está ubicada en un país con una moneda diferente, los valores de las tenencias de cada subsidiaria deben convertirse a la moneda del país de origen.

Tal conversión puede dar lugar a ciertas inconsistencias en el cálculo de las ganancias consolidadas de la empresa si el tipo de cambio cambia en el período intermedio. Es exposición de traducción.

Por ejemplo, una filial austriaca de una empresa estadounidense compra un edificio por valor de 100 €, 000 el 1 de septiembre de 2019. En esta fecha, el tipo de cambio euro-dólar es 1 € =1,20 dólares, por lo que el valor del edificio convertido en dólares es de $ 120, 000.

La empresa decide convertir todas sus tenencias extranjeras en dólares, presentar un balance de situación consolidado al 31 de marzo, 2020. Ese día, el tipo de cambio cambia a 1 € =1,15 $, por lo que el valor del edificio cae a $ 115, 000.

Medición de la exposición a la traducción

La exposición a la traducción a menudo puede representar una representación distorsionada de las tenencias internacionales de una empresa si las monedas extranjeras se deprecian considerablemente en comparación con la moneda local.

Los contadores pueden elegir entre varias opciones al convertir los valores de las tenencias extranjeras en moneda nacional. Pueden optar por convertir al tipo de cambio actual o al tipo histórico vigente en el momento de la aparición de una cuenta.

Cualquiera que sea la tarifa que elijan, sin embargo, debe usarse de manera constante durante varios años, de acuerdo con el principio contable Manual IB - Principios contables Principios contables para analistas de banca de inversión. Una comprensión fundamental de los principios contables es fundamental para crear cualquier análisis financiero significativo. El análisis de fusiones y adquisiciones requiere conocimiento de conceptos contables. Construimos desde el principio e intentamos resumir y explicar la contabilidad de la coherencia. El principio de coherencia requiere que las empresas utilicen las mismas técnicas contables a lo largo del tiempo para mantener la uniformidad en los libros de contabilidad.

En caso de que se adopte una nueva técnica, debe mencionarse claramente en las notas a pie de página de los estados financieros.

Como consecuencia, Hay cuatro métodos para medir la exposición a la traducción:

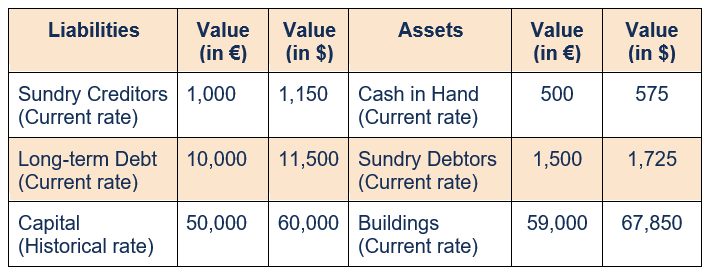

1. Método actual / no actual

Los valores de los activos y pasivos corrientes se convierten al tipo de cambio vigente en la fecha del balance. Por otra parte, Los activos y pasivos no corrientes se convierten a una tasa histórica.

Elementos de un balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. que se cancelan o se convierten en efectivo dentro de un año se denominan partidas corrientes, como préstamos a corto plazo, facturas por pagar / por cobrar, y diversos acreedores / deudores. Cualquier elemento que permanezca en el balance general durante más de un año es un elemento no corriente, como maquinaria, edificio, préstamos a largo plazo, e inversiones.

Considere el siguiente balance general de una subsidiaria europea de una empresa estadounidense, que sigue el método. Suponga que el tipo de cambio histórico es 1 € =1,20 dólares, y la tasa actual es de 1 € =1,15 dólares.

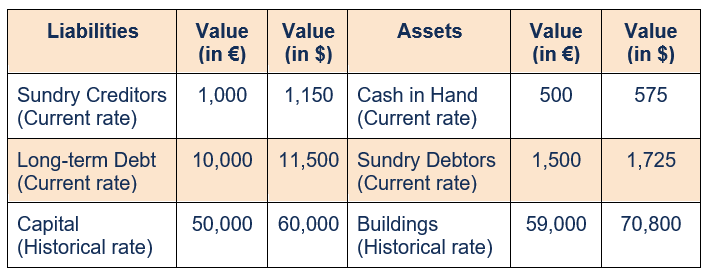

2. Método monetario / no monetario

Todas las cuentas monetarias se convierten al tipo de cambio actual, mientras que las cuentas no monetarias se convierten a una tasa histórica.

Las cuentas monetarias son aquellos elementos que representan una cantidad fija de dinero, ya sea para recibir o pagar, como efectivo, deudores, acreedores, y préstamos. Maquinaria, edificios y el capital son ejemplos de partidas no monetarias porque sus valores de mercado pueden ser diferentes de los valores mencionados en el balance.

El balance elaborado por el método monetario / no monetario será el siguiente:

3. Método de tarifa actual

El método de tasa actual es el método más sencillo, donde el valor de cada elemento en el balance, excepto capital, se convierte utilizando el tipo de cambio actual. El stock de capital se evalúa a la tasa vigente en el momento de la emisión del capital.

El balance elaborado utilizando el método de tasa vigente será el siguiente:

4. Método temporal

El método temporal es similar al método monetario / no monetario, excepto en su tratamiento de inventario. El valor del inventario generalmente se convierte utilizando la tasa histórica, pero si el balance general registra el inventario a valor de mercado Valor de mercado El valor de mercado se usa generalmente para describir cuánto vale un activo o empresa en un mercado financiero. Se determina mutuamente por los participantes del mercado y, se convierte utilizando el tipo de cambio actual.

En el ejemplo anterior, si existe un inventario de bienes registrados en el balance a su valor histórico de, decir 1 €, 000, su valor en dólares después de la conversión será $ (1, 000 x 1,2), o $ 1, 200.

Sin embargo, si el inventario de bienes se registra al valor actual de mercado de, decir 1 €, 050, entonces su valor será $ (1, 050 x 1,15), o $ 1, 207,50.

En cada uno de los métodos utilizados anteriormente, existe un desajuste entre los valores totales de activos y pasivos después de la conversión. Al calcular los ingresos y la ganancia neta, las variaciones en los tipos de cambio pueden distorsionar los montos en gran medida, razón por la cual los contadores suelen utilizar la cobertura para eliminar este riesgo.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Tipo de cambio efectivo nominal (NEER) Tipo de cambio efectivo nominal (NEER) El tipo de cambio efectivo nominal (NEER) es una forma de medir el tipo de cambio nominal de una moneda en relación con una canasta de otras monedas utilizando un

- Ganancia / pérdida de cambio de moneda extranjera Ganancia / pérdida de cambio de moneda extranjera Una ganancia / pérdida de cambio de moneda se produce cuando una empresa compra y / o vende bienes y servicios en una moneda extranjera, y esa moneda fluctúa

- Moneda nacional Moneda nacional Una moneda nacional es una moneda emitida por la autoridad monetaria o el banco central de un país. Es el medio a través del cual los bienes o servicios son

- Acuerdo de cobertura Acuerdo de cobertura El acuerdo de cobertura se refiere a una inversión cuyo objetivo es reducir el nivel de riesgos futuros en caso de un movimiento adverso del precio de un activo. La cobertura proporciona una especie de cobertura de seguro para proteger contra las pérdidas de una inversión.

-

¿Qué es la exposición al mercado?

La exposición al mercado se refiere a la cantidad absoluta de fondos o al porcentaje de una cartera que se invierte en un valor determinado, o un paquete de valores que forman parte de la misma indust

-

¿Qué es la tarifa estándar por millaje?

Una tarifa estándar por millaje es la cantidad en dólares por milla impuesta por el Servicio de Impuestos Internos (IRS) al calcular los costos deducibles para el uso comercial de automóviles. La tari

Contabilidad

-

¿Qué es la exposición financiera?

¿Qué es la exposición financiera? La exposición financiera es un término utilizado para describir el riesgo de inversión. Es un cálculo de la cantidad de dinero que un inversor podría perder potencialmente con una inversión. La exposi...

-

¿Qué es LIBOR?

¿Qué es LIBOR? LIBOR, que es un acrónimo de London Interbank Offer Rate, se refiere a la tasa de interés Tasa de interés Una tasa de interés se refiere al monto cobrado por un prestamista a un prestatario por cualqu...