¿Qué son los valores negociables?

Los valores para negociar son valores comprados por una empresa con el fin de obtener una ganancia a corto plazo. Las empresas no tienen la intención de mantener dichos valores durante un período de tiempo prolongado; por lo tanto, sólo invertirán si creen que tienen buenas posibilidades de ser compensados por el riesgo que están asumiendo. Una empresa puede optar por especular sobre diversos valores de deuda o de capital. Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que se emiten para valores de capital o valores de deuda de una empresa que cotiza en bolsa. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para financiar aún más las actividades comerciales y la expansión. si identifica un valor infravalorado y quiere aprovechar la oportunidad.

Los valores para negociar comprados por empresas suelen ser valores que se emiten dentro de la industria de la empresa, ya que estos son los valores sobre los que las organizaciones líderes en la industria tienen más conocimiento. Cualquier tendencia de la industria o anuncios de noticias inminentes también puede influir en las empresas para que compren valores comerciales.

¿Cómo se muestran los valores comerciales en el balance general?

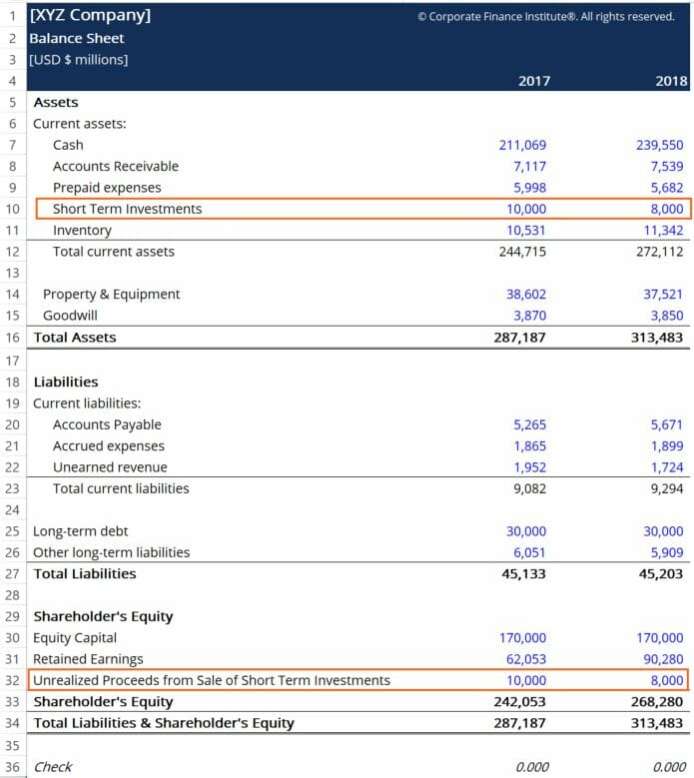

Los valores para negociar se tratan utilizando el método del valor razonable, por lo que el valor de los valores en el balance de la empresa es equivalente a su valor de mercado actual. Los valores se registrarán en la sección de activos corrientes en la cuenta "Inversiones a corto plazo" y se compensarán en la sección de capital del accionista en la cuenta "Ingresos no realizados de la venta de inversiones a corto plazo".

El monto de la cuenta de Inversiones a Corto Plazo representa el valor de mercado actual de los valores, y la cuenta “Ingresos no realizados de la venta de inversiones a corto plazo” representa los ingresos en efectivo que la empresa recibiría si vendiera las inversiones al final del período contable especificado. El siguiente ejemplo asume que las inversiones se compran al final del período contable de 2017:

Los cambios en el valor razonable de los valores negociables se registran a través de asientos de diario Guía de asientos de diario Los asientos de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de los asientos del diario (que consisten en débitos y créditos) que reflejan cualquier aumento o disminución en el valor de los activos. Por ejemplo, en el ejemplo anterior, vemos una pérdida no realizada de $ 2 mil millones, dado que el valor de mercado de los valores negociables en poder de la empresa disminuyó durante el período de tenencia.

Para dar cuenta del cambio, una empresa crea asientos de diario en los que la pérdida se carga en una cuenta de "Ajuste del valor de mercado de valores de negociación", y se acredita a la “Ganancia (pérdida) no realizada en inversiones a corto plazo”. A continuación se muestra un ejemplo de cómo puede verse esto:

En la práctica, Dichos asientos de diario se completarían al final del período contable actual en el que se encuentra la empresa. En el ejemplo anterior, Supusimos que el año fiscal de la empresa Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular la anual era igual que el año calendario (es decir, comenzando el 1 de enero y terminando el 31 de diciembre). Sin embargo, puede que no siempre sea el caso, dado que las empresas pueden optar por seguir un año contable diferente del año calendario por cualquier número de razones, como la estacionalidad del negocio o las ventajas fiscales.

¿Cómo se muestran los valores negociables en la cuenta de resultados?

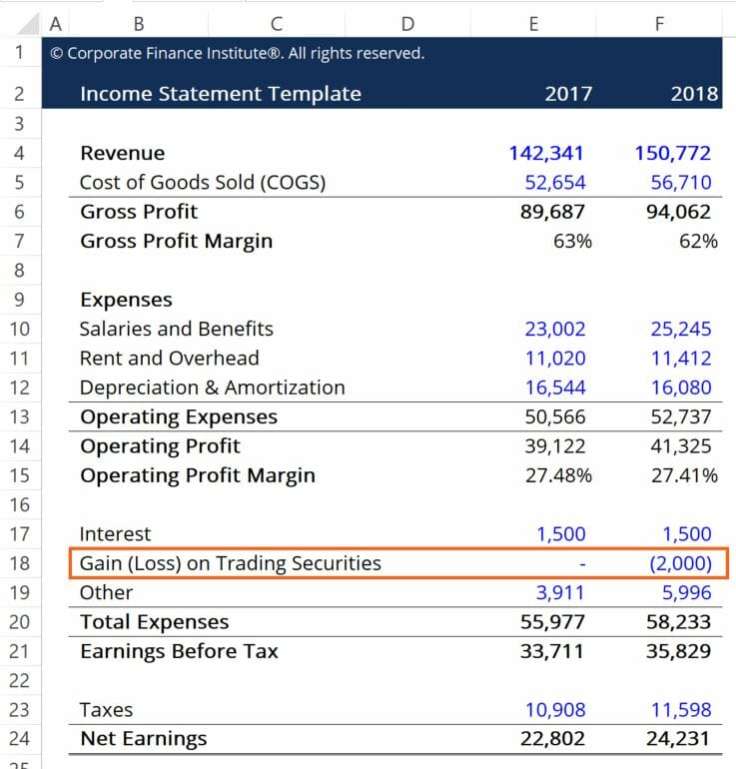

En un estado de resultados, los valores negociables se registran en el momento de la venta. Cualquier ganancia o pérdida obtenida como resultado de los valores en cuestión se atribuirá a los ingresos operativos como un nuevo elemento de línea titulado "Ganancia (pérdida) en la venta de valores negociables".

Las ganancias o pérdidas imputables a los valores negociables sólo se registran en el momento de la venta ya que es entonces cuando se materializarán. Antes de la venta, los valores aún pueden fluctuar en valor, cambios que se registrarán en el balance de la empresa. A continuación se muestra un ejemplo de cómo se vería esto:

Aquí, podemos ver como en 2017, la inversión no experimentó ningún cambio en el valor (recuerde nuestro supuesto inicial de que las inversiones se compraron al final del período contable de 2017), y que las inversiones perdieron valor en el transcurso del período contable de 2018 (como se muestra en nuestro asiento de diario).

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- Curso de presupuestación y previsión - CFI

- Curso de Fundamentos de Contabilidad - CFI

- Estándares IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado.

-

¿Qué son las tarifas de emisión de acciones?

“Tarifas de emisión de acciones” es el término contable utilizado para hacer referencia a los costos en los que incurre una empresa cuando introduce valores Valores negociables Los valores negociables

-

¿Qué son los valores mantenidos hasta el vencimiento?

Los valores mantenidos hasta el vencimiento son valores que las empresas compran y tienen la intención de mantener hasta su vencimiento. Son diferentes a los valores negociables Valores negociados Los

Contabilidad

- ¿Qué son los privilegios de negociación de opciones?

- Manual del inversor:¿Qué son los futuros?

- ¿Qué son los valores respaldados por activos de tarjetas de crédito?

- ¿Qué son los valores negociables?

- ¿Qué son los algoritmos (Algos)?

- ¿Qué son los valores respaldados por activos (ABS)?

- ¿Qué son los sistemas de comercio automatizados?

- ¿Qué son los valores?

- ¿Qué son las señales de comercio criptográfico?

-

¿Qué son los activos comerciales?

¿Qué son los activos comerciales? Los activos comerciales son valores que las empresas mantienen para revender con fines de lucro, en lugar de retenerlos como inversión. Incluyen diferentes componentes de la cuenta de la cartera de in...

-

¿Qué son los instrumentos comerciales?

¿Qué son los instrumentos comerciales? Los instrumentos de negociación son todos los diferentes tipos de activos y contratos que se pueden negociar. Los instrumentos de negociación se clasifican en varias categorías, algunos más populares ...