¿Qué es el reconocimiento de ingresos?

El reconocimiento de ingresos es un principio contable que describe las condiciones específicas bajo las cuales ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y se reconoce. En teoria, Existe una amplia gama de puntos potenciales en los que se pueden reconocer los ingresos. Esta guía aborda los principios de reconocimiento tanto para las NIIF como para los PCGA de EE. UU.

Condiciones para el reconocimiento de ingresos

Según los criterios de las NIIF, para que se reconozcan los ingresos, Deben cumplirse las siguientes condiciones:

- Los riesgos y las recompensas inherentes a la propiedad se han transferido del vendedor al comprador.

- El vendedor pierde el control sobre los bienes vendidos.

- El cobro del pago Ciclo de ventas y cobranza El ciclo de ventas y cobranza, también conocido como los ingresos, cuentas por cobrar, y ciclo de recibos (RRR), se compone de varias clases de productos o servicios está razonablemente asegurado.

- La cantidad de ingresos se puede medir razonablemente.

- Los costos de los ingresos pueden medirse razonablemente.

Las condiciones (1) y (2) se denominan Rendimiento . En cuanto al rendimiento, ocurre cuando el vendedor ha hecho lo que se esperaba para tener derecho al pago.

La condición (3) se denomina Coleccionabilidad . El vendedor debe tener una expectativa razonable de que se le pagará por la ejecución.

Las condiciones (4) y (5) se denominan Mensurabilidad. Debido a la directriz contable del principio de concordancia, el vendedor debe poder hacer coincidir los ingresos con los gastos. Por eso, tanto los ingresos como los gastos deben poder medirse razonablemente.

Reconocimiento de ingresos por contratos

NIIF 15, ingresos por contratos con clientes, establece los pasos específicos para el reconocimiento de ingresos. Es importante señalar que existen algunas exclusiones de la NIIF 15, tales como:

- Contratos de arrendamiento (IAS 17)

- Contratos de seguro (NIIF 4)

- Instrumentos financieros (NIIF 9)

Pasos en el reconocimiento de ingresos de contratos

Los cinco pasos para el reconocimiento de ingresos en los contratos son los siguientes:

1. Identificación del contrato

Se deben cumplir todas las condiciones para que se forme un contrato:

- Ambas partes deben haber aprobado el contrato (ya sea por escrito, verbal, o implícito).

- El punto de transferencia de bienes y servicios Productos y servicios Un producto es un artículo tangible que se pone en el mercado para su adquisición, atención, o consumo mientras un servicio es un elemento intangible, que surge de se puede identificar.

- Se identifican las condiciones de pago.

- El contrato tiene sustancia comercial.

- El cobro del pago es probable.

2. Identificación de las obligaciones de desempeño

Algunos contratos pueden involucrar más de una obligación de desempeño. Por ejemplo, la venta de un automóvil con una lección de conducción complementaria se consideraría como dos obligaciones de desempeño:la primera es el automóvil en sí y la segunda, la lección de conducción.

Las obligaciones de desempeño deben ser distintas entre sí. Se deben cumplir las siguientes condiciones para que un bien o servicio sea distinto:

- El comprador (cliente) puede beneficiarse de los bienes o servicios por sí solo.

- El bien o servicio se identifica por separado en el contrato.

3. Determinación del precio de transacción

El precio de la transacción generalmente se determina fácilmente; la mayoría de los contratos implican una cantidad fija. Por ejemplo, un precio de $ 20, 000 por la venta de un coche con una lección de conducción complementaria. El precio de la transacción, en este caso, sería $ 20, 000.

4. Asignación del precio de transacción a las obligaciones de desempeño

La asignación del precio de la transacción a más de una obligación de desempeño debe basarse en los precios de venta independientes de las obligaciones de desempeño.

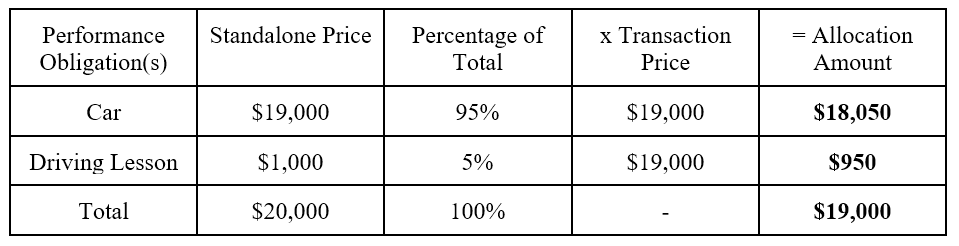

Por ejemplo, un contrato implica la venta de un automóvil con una lección de conducción complementaria. El precio total de la transacción es de $ 20, 000. El precio de venta independiente del automóvil es de $ 19, 000 mientras que el precio de venta independiente de la lección de conducción es de $ 1, 000. La asignación del precio de la transacción sería la siguiente:

Nota:El porcentaje del total es simplemente el precio independiente dividido por el precio independiente total. Por ejemplo, el porcentaje del total del automóvil se calcularía como $ 19, 000 / $ 20, 000 =95%.

5. Reconocimiento de los ingresos de acuerdo con el desempeño

Recuerde las condiciones para el reconocimiento de ingresos. Las condiciones (1) y (2) establecen que los ingresos se reconocerían cuando el vendedor haya hecho lo que se espera que tenga derecho al pago. Por lo tanto, los ingresos se reconocen ya sea:

- En un momento determinado; o

- Tiempo extraordinario

En el ejemplo anterior, los ingresos asociados con el automóvil se reconocerían en el momento en que el comprador toma posesión del automóvil. Por otra parte, la lección de conducción complementaria se reconocerá cuando se preste el servicio.

Los asientos de diario de reconocimiento de ingresos para las dos obligaciones de desempeño (lección de conducción y automóvil) serían los siguientes:

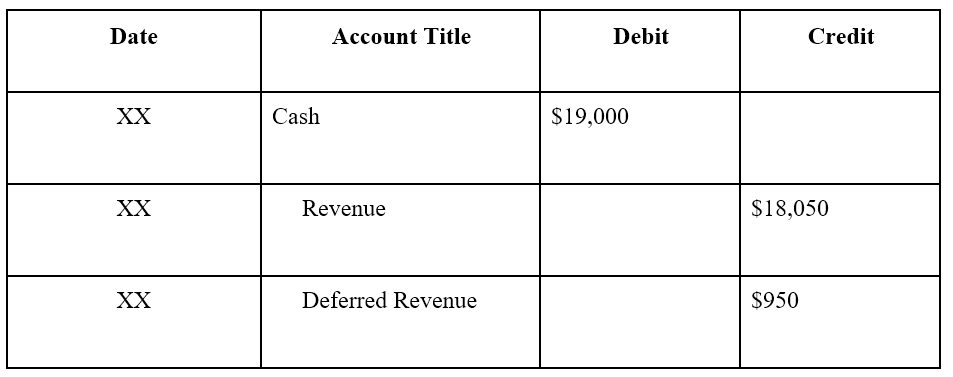

Por la venta del coche y la clase de conducción gratuita:

Nota:Los ingresos se reconocen por la venta del automóvil ($ 18, 050) pero no para la lección de conducción complementaria porque aún no se ha impartido.

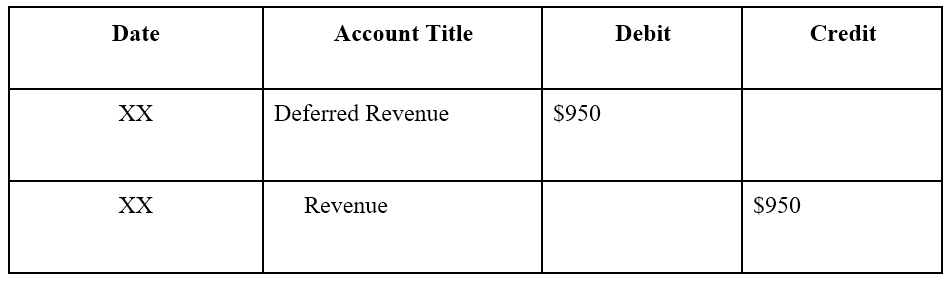

Cuando se haya impartido la lección de conducción complementaria:

Nota:Los ingresos se aplazan hasta que se proporcione la lección de conducción.

Principios de reconocimiento de ingresos GAAP

El Consejo de Normas de Contabilidad Financiera (FASB), que establece los estándares de los US GAAP, tiene los siguientes 5 principios para reconocer los ingresos:

- Identificar el contrato del cliente

- Identificar las obligaciones en el contrato del cliente.

- Determine el precio de la transacción

- Asignar el precio de la transacción de acuerdo con las obligaciones de desempeño en el contrato.

- Reconocer los ingresos cuando se cumplen las obligaciones de desempeño

Obtenga más información sobre los principios en el sitio web de FASB.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Proyección de elementos de línea del estado de resultadosProyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Modelo de tres estados Modelo de tres estados Un modelo de tres estados vincula el estado de resultados, hoja de balance, y estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

-

¿Qué es Price Skimming?

Precios dopados, también conocido como precio descremado, es una estrategia de precios en la que una empresa cobra un precio inicial alto y luego lo reduce gradualmente para atraer a clientes más sens

-

¿Qué es ARPU?

ARPU es la cantidad de dinero que gana una empresa de cada uno de sus usuarios. Cuanto más factura a sus clientes, más importante se vuelve la comprensión de sus ingresos promedio por usuario. Para la

Contabilidad

-

¿Qué es la discriminación de precios?

¿Qué es la discriminación de precios? La discriminación de precios se refiere a una estrategia de precios que cobra a los consumidores precios diferentes por bienes o servicios idénticos. Diferentes tipos de discriminación de pre...

-

¿Qué es la fijación de precios?

¿Qué es la fijación de precios? La fijación de precios se refiere a un acuerdo entre los participantes del mercado para aumentar colectivamente, más bajo, o estabilizar premios para controlar la oferta y la demanda Oferta y demanda ...