¿Qué es el ciclo de informes?

El ciclo de informes implica la ejecución, gerente, actualización e informes de las cuentas de una empresa. El ciclo generalmente se ejecuta al mismo tiempo que los ciclos de planificación y presupuestación. Asegura que la empresa esté lista para comenzar el siguiente período. Los ciclos de planificación / presupuestación y el ciclo de informes de una empresa suelen ser independientes entre sí, pero pueden involucrar a las mismas personas en su preparación.

El ciclo de planificación implica estimaciones futuras de los flujos de efectivo de gastos e ingresos, mientras que el ciclo de informes proporciona la posición actual de la empresa. con respecto a los activos Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y, ingresos, y gastos, después de un período específico de tiempo comercial. Por lo tanto, el ciclo de planificación mira hacia adelante en términos de tiempo, mientras que el ciclo de presentación de informes mira hacia atrás en la actividad empresarial y las posiciones más recientes.

Resumen

- El ciclo de presentación de informes es una secuencia completa de un período de presentación de informes que guía la preparación de los estados financieros.

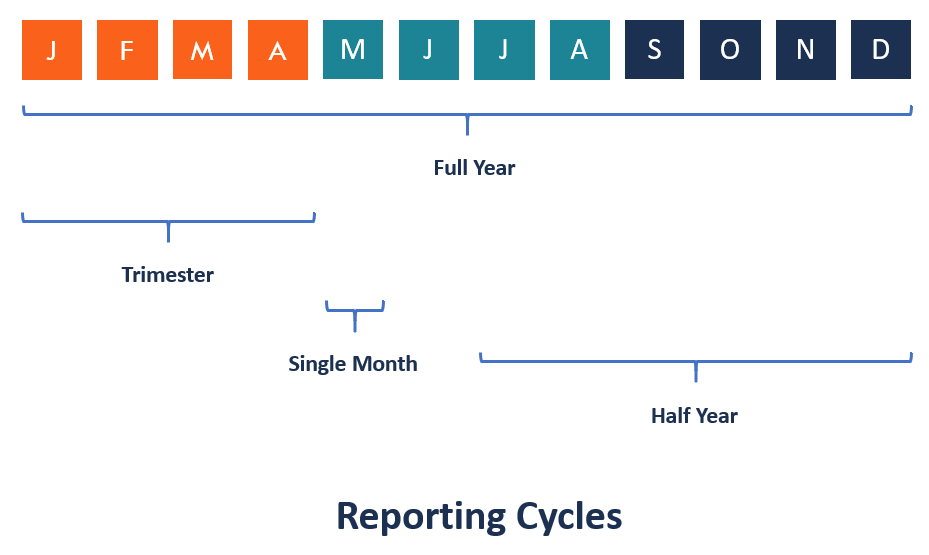

- El período del ciclo de informes puede ser de un año, trimestre fiscal, o un período específico.

- El ciclo comienza con los asientos de transacciones iniciales en el diario y termina con los estados financieros publicados de la empresa y el cierre de todas las cuentas temporales.

Regulaciones del ciclo de informes

Informes de desempeño comercial, especialmente para las empresas públicas Empresas públicas Las empresas públicas son entidades que negocian sus acciones en el mercado público de cambios. Los inversores pueden convertirse en accionistas de una empresa pública comprando acciones de la empresa. La empresa se considera pública ya que cualquier inversor interesado puede comprar acciones de la empresa en el mercado público para convertirse en accionista. es obligatorio en todo el mundo. El ciclo de presentación de informes debería, a lo sumo, ser por un año o menos. Tal regulación contribuye a la transparencia en el funcionamiento de las empresas públicas. Los inversores son propietarios de empresas que cotizan en bolsa mediante la compra de acciones, y obtener información sobre sus operaciones a través de la lectura de los informes financieros de las empresas. Los informes financieros, por lo tanto, Permitir a los inversores seguir el desempeño de la empresa con facilidad.

Los estados financieros sobre los que las empresas están obligadas a informar incluyen el estado de resultados, estado de flujo de efectivo, declaración de ganancias retenidas, y estado de situación financiera. Son las declaraciones básicas que permiten al público comprender el desempeño financiero de la empresa durante un período determinado.

Beneficios del ciclo de informes

El ciclo de presentación de informes de cualquier empresa es importante para proporcionar información vital a sus accionistas, directores, empleados, competidores, y analistas financieros. Los estados financieros publicados durante el ciclo de presentación de informes brindan una descripción general del desempeño de la empresa.

Por ejemplo, El estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o detalla los ingresos por ventas para un período específico, gastos incurridos por la empresa, ingresos por intereses devengados, y la utilidad neta del período. El estado de situación financiera, también conocido como balance, da el valor neto de los activos propiedad de la empresa al final de un período financiero.

El valor neto de todos los activos influye en su depreciación y su valor actual en el mercado. El estado de ganancias retenidas indica cómo los directores de la empresa asignaron las ganancias netas del período a la cuenta de ganancias retenidas y la cuenta de dividendos para su distribución a los accionistas.

Una cuenta en el ciclo de informes

La cuenta es el componente básico de un ciclo de informes, y lleva un registro de cada transacción realizada por la empresa. Una transacción, por otra parte, es una actividad que realiza la empresa para atender a un cliente. Las transacciones provocan un cambio en las ganancias financieras, ya sea como un ingreso para la empresa o como un gasto donde gasta dinero.

Las cuentas se dividen en categorías, como los ingresos, responsabilidad, capital, activos, y gastos. Una cuenta debe ser única de otras cuentas de la empresa. Por lo tanto, cada cuenta viene con un número de cuenta y un nombre distintos. El saldo de la cuenta es siempre un saldo de débito o de crédito.

Una transacción en el ciclo de informes

Una transacción puede ser financiera o no financiera. Las transacciones se pueden registrar como transacciones de acumulación o en efectivo. El número y el estado de las transacciones rara vez dependen del tamaño de la empresa y del tráfico de actividades en la misma. Ejemplos de transacciones incluyen gastos, pagando dividendos, adquisición de activos, cancelar deudas incobrables, una venta, ingresos obtenidos, etc.

Las transacciones se ingresan en la revista cronológicamente. El orden de ocurrencia de las transacciones dicta su orden. Permite un fácil seguimiento en caso de que se requiera una mejor explicación del contenido del informe financiero.

Cierre del ciclo de informes

El ciclo de presentación de informes se cierra mediante la preparación y publicación de estados financieros. Las declaraciones informadas deben verificarse en busca de errores mediante auditorías para hacer los ajustes finales antes de que se publiquen. Los estados financieros se discuten con los directores antes de su publicación. El informe final debe someterse al escrutinio de un auditor antes de ser divulgado al público.

Un auditor debe leer entre líneas para resaltar cualquier inconsistencia y error absoluto en el informe. El auditor verifica si el informe se ajusta a los principios contables establecidos y si refleja un verdadero estado financiero de la empresa. Si el auditor está satisfecho con el informe y da una opinión sin reservas, el informe se entrega a los inversores, accionistas, y el público en general a través de los principales medios de comunicación o los propios canales de comunicación de la empresa.

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera . ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Guía de ganancias Guía de ganancias Una guía de ganancias es la información proporcionada por la gerencia de una empresa que cotiza en bolsa con respecto a sus resultados futuros esperados. incluyendo estimaciones

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son

- Tipos de diligencia debida Tipos de diligencia debida Uno de los procesos más importantes y largos en un acuerdo de M&A es la diligencia debida. El proceso de diligencia debida es algo que el comprador realiza para confirmar la exactitud de las afirmaciones del vendedor. Un posible acuerdo de fusiones y adquisiciones implica varios tipos de diligencia debida.

-

¿Qué es el principio de correspondencia?

El principio de concordancia es un concepto contable que dicta que las empresas reportan gastos Gastos devengados Los gastos devengados son gastos que se reconocen aunque no se haya pagado el efectivo

-

¿Qué es el modelo McKinsey 7S?

El modelo McKinsey 7S se refiere a una herramienta que analiza el diseño organizacional de una empresa. El objetivo del modelo es describir cómo se puede lograr la eficacia en una organización a travé

Contabilidad

-

¿Qué es el método de consolidación?

¿Qué es el método de consolidación? El método de consolidación es un tipo de contabilidad de inversiones Métodos de inversión Esta guía y descripción general de los métodos de inversión describen las principales formas en que los invers...

-

¿Qué es el método de costo?

¿Qué es el método de costo? El método de contabilidad de costos se utiliza para registrar ciertas inversiones Métodos de inversión Esta guía y descripción general de los métodos de inversión describen las principales formas en q...