¿Cuál es el método de porcentaje de finalización?

El método de porcentaje de finalización es un concepto de contabilidad de reconocimiento de ingresos que evalúa cómo obtener ingresos periódicamente durante un proyecto o contrato a largo plazo. Ingresos, gastos, y beneficio bruto Beneficio bruto El beneficio bruto es el beneficio directo que queda después de deducir el costo de los bienes vendidos, o costo de ventas, de los ingresos por ventas. Se utiliza para calcular el margen de beneficio bruto. se reconocen en cada período en función del porcentaje de trabajo completado o los costos incurridos.

Comprensión del método de porcentaje de finalización

El método de porcentaje de finalización se ajusta a la NIIF 15, lo que indica que los ingresos por obligaciones de desempeño reconocidos durante un período de tiempo deben basarse en el porcentaje de cumplimiento. El método reconoce ingresos y gastos en proporción a la integridad del proyecto contratado. Por lo general, se mide mediante el método de costo a costo.

Hay dos condiciones para utilizar el método de porcentaje de finalización:

- Los cobros por parte de la empresa deben estar razonablemente asegurados.

- Los costos y la finalización del proyecto deben estimarse razonablemente.

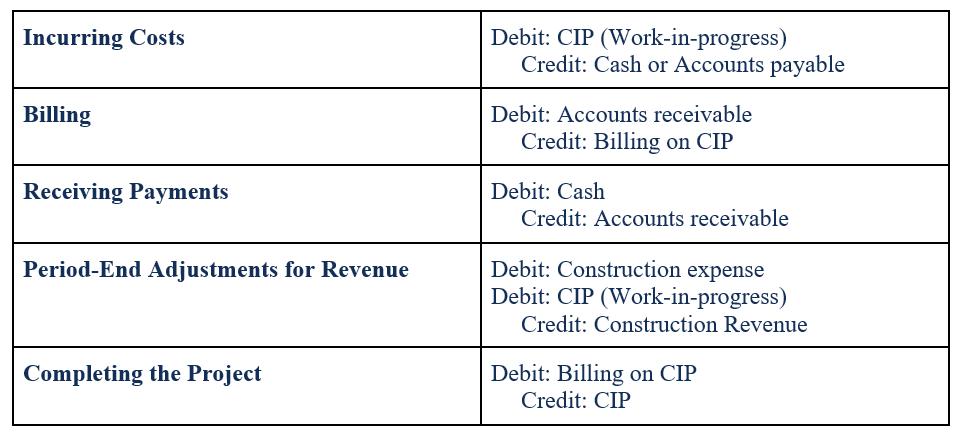

Entradas de diario:método de porcentaje de finalización

Entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de asientos de diario (que consisten en débitos y créditos) para el método de porcentaje de finalización son los siguientes:

Enfoque de costo a costo

En el enfoque de costo a costo, el porcentaje de finalización se basa en los costos incurridos en el costo total estimado para completar el proyecto. Por lo tanto, La ecuación para la estimación de costo a costo del porcentaje de finalización es:

Porcentaje completado:

Ingresos reconocidos:

A continuación se proporciona un ejemplo para aclarar el enfoque de costo a costo.

Ejemplo del enfoque de costo a costo

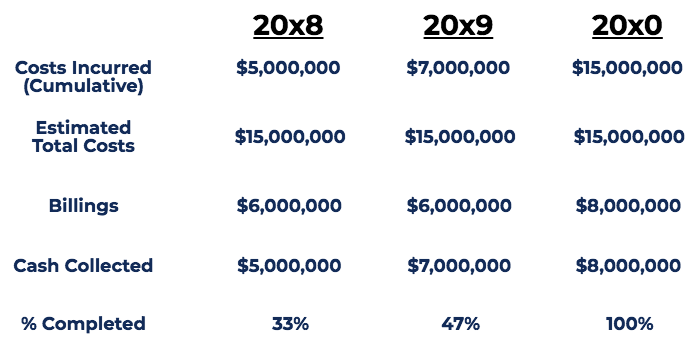

StrongBridges Ltd. recibió un contrato de $ 20 millones para construir un puente. El tiempo estimado para completar el proyecto es de tres (3) años, con un costo estimado de $ 15 millones. Suponiendo que las estimaciones de costos no cambien, Se espera que el proyecto genere $ 5 millones en ganancias Modelo de ganancias Un modelo de ganancias se refiere al plan de una empresa que tiene como objetivo hacer que el negocio sea rentable y viable. Establece lo que la empresa planea fabricar, cómo. El siguiente es un cronograma del proyecto:

Notas:

- Los costos incurridos son los costos incurridos para construir el puente según lo estimado por el ingeniero de la empresa.

- Las facturas son la cantidad de dinero que StrongBridges Ltd. facturó por la construcción del puente. El monto de la facturación lo establece el contrato.

- El efectivo cobrado es la cantidad de dinero que StrongBridges Ltd. recibió por la construcción del puente. La variación en la facturación y el efectivo cobrado se debe a diferencias temporales.

- El% completado se determina mediante la fórmula de porcentaje completado.

Para el programa anterior, Ingresos reconocidos bajo el método de porcentaje de terminación:

- Año 2008:33% completado. Ingresos reconocidos =33% x $ 20 millones (precio del contrato) =$ 6, 600, 000

- Año 2009:47% completado. Ingresos reconocidos =47% x $ 20 millones (precio del contrato) - $ 6,6 millones (previamente reconocidos) =$ 2, 800, 000

- Año 2010:100% completado. Ingresos reconocidos =100% x $ 20 millones (precio del contrato) - $ 6,6 millones - $ 2,8 millones (previamente reconocidos) =$ 10, 600, 000

Ingresos totales =$ 20, 000, 000

Costos reconocidos bajo el método de porcentaje de finalización:

- Año 2008:$ 5, 000, 000

- Año 2009:$ 2, 000, 000

- Año 2010:$ 8, 000, 000

Costo total =$ 15, 000, 000

Beneficio reconocido bajo el método de porcentaje de avance:

- Año 2008:$ 6, 600, 000 - $ 5, 000, 000 =$ 1, 600, 000

- Año 2009:$ 2, 800, 000 - $ 2, 000, 000 =$ 800, 000

- Año 2010:$ 10, 600, 000 - $ 8, 000, 000 =$ 2, 600, 000

Beneficio bruto =$ 5, 000, 000

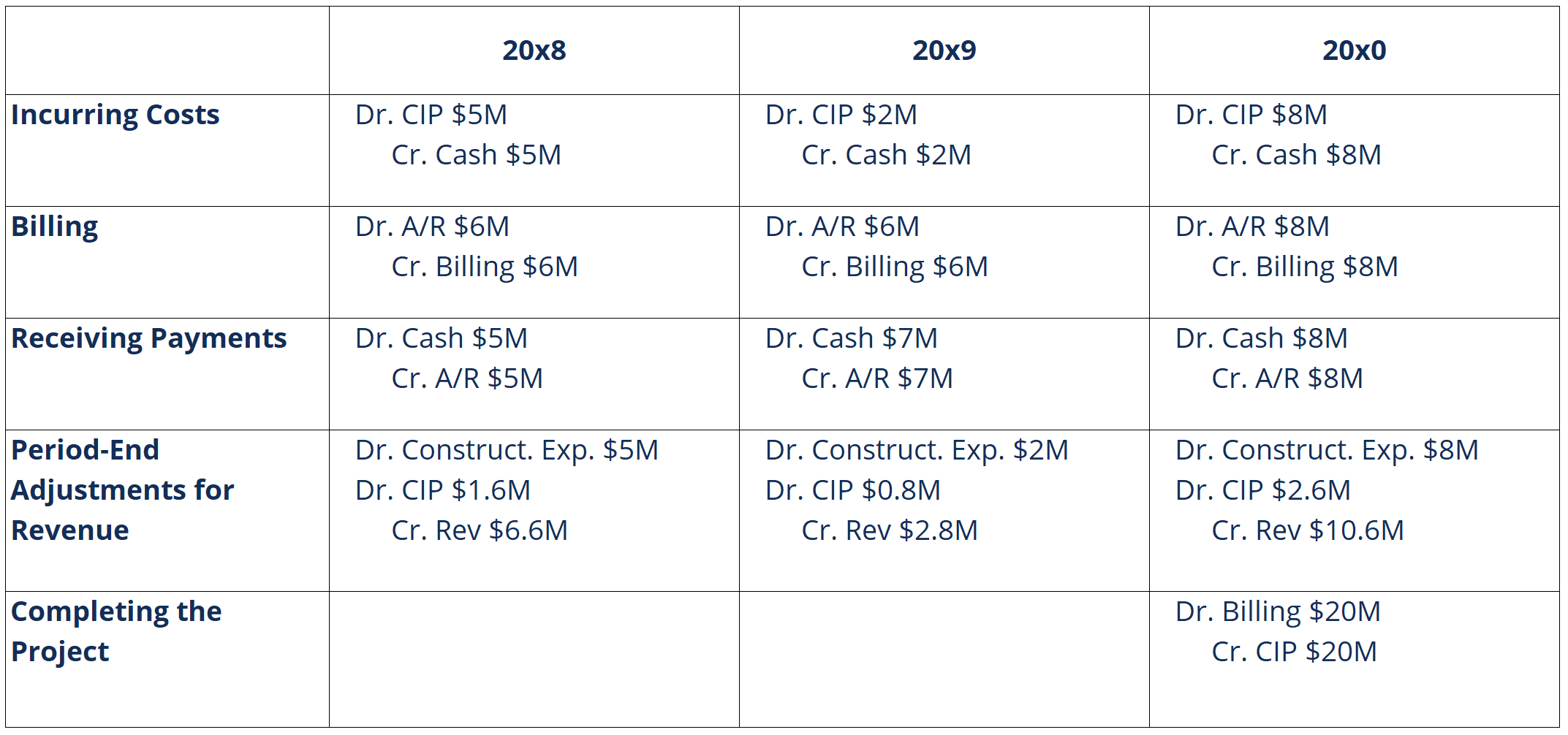

Las entradas del diario para el ejemplo anterior serían las siguientes:

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera . ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Plan de evaluación Plan de evaluación Un plan de evaluación es parte de la planificación de un proyecto, la parte relacionada con la decisión de cómo se supervisará y evaluará el proyecto.

- Plantilla de presupuesto de proyecto Plantilla de presupuesto de proyecto Esta plantilla de presupuesto de proyecto le proporciona una herramienta para resumir el presupuesto de costos de un proyecto. El presupuesto del proyecto es una herramienta utilizada por los gerentes de proyecto para estimar el costo total de un proyecto. Una plantilla de presupuesto del proyecto incluye una estimación detallada de todos los costos en los que es probable que se incurra antes de que se complete el proyecto.

- Financiamiento de proyectos Financiamiento de proyectos:un manual básico de financiamiento de proyectos. La financiación de proyectos es el análisis financiero del ciclo de vida completo de un proyecto. Típicamente, se utiliza un análisis de costo-beneficio para

- Raid LogRAID LogA RAID Log es una herramienta de gestión de proyectos que tiene como objetivo centralizar y simplificar la recopilación, vigilancia, y seguimiento de los datos del proyecto

-

¿Qué es el método de identificación específico?

El método de identificación específico se relaciona con la valoración de inventario. Valoración de inventario La valoración de inventario se refiere a la práctica de contabilizar el valor del inventar

-

¿Qué es el método de autocartera?

El método de autocartera es una forma de que las empresas calculen cuántas acciones adicionales se pueden generar a partir de opciones y warrants in-the-money en circulación. Las nuevas acciones adici

Artículos Destacados

- ¿Qué es el porcentaje de rendimiento anual?

- ¿Qué es el método de capitalización directa?

- ¿Qué es el método temporal?

- ¿Qué es el Dong vietnamita (VND)?

- ¿Qué es el índice ponderado por capitalización?

- ¿Qué es el método de interés efectivo?

- ¿Qué es un método contable?

- ¿Qué es la asignación para cuentas dudosas?

- ¿Qué es el método de experiencia no acumulable (NAE)?

-

¿Qué es el método High-Low?

¿Qué es el método High-Low? En contabilidad de costos, El método alto-bajo es una técnica que se utiliza para dividir los costos mixtos en costos fijos y variables Costos fijos y variables El costo es algo que se puede clasifica...

-

¿Qué es el índice de rentabilidad?

¿Qué es el índice de rentabilidad? El índice de rentabilidad (PI) mide la relación entre el valor presente de los flujos de efectivo futuros y la inversión inicial. El índice es una herramienta útil para clasificar proyectos de inversi...