¿Qué es NOPLAT?

NOPLAT significa norte et O perating PAG rofit L ess A ajustado T ejes. Representa la ganancia operativa de una empresa después de ajustar para normalizar el impacto de la estructura de capital y los impuestos diferidos.

La métrica NOPLAT representa las ganancias generadas por una empresa después de restar los impuestos sobre la renta relacionados con las operaciones principales y volver a agregar los impuestos pagados en exceso en el transcurso de un período contable. Tanto la administración como los inversores suelen utilizar NOPLAT para calcular el flujo de efectivo libre sin apalancamiento Flujo de efectivo libre sin apalancamiento El flujo de efectivo libre sin apalancamiento es una cifra teórica de flujo de efectivo para una empresa asumiendo que la empresa está completamente libre de deudas y sin gastos por intereses. o beneficio después de impuestos.

Cómo calcular NOPLAT

El cálculo del beneficio operativo neto menos los impuestos ajustados se puede realizar de varias formas. Para referencia, algunas fórmulas comunes se ven a continuación:

Usos de NOPLAT

NOPLAT se utiliza ampliamente en las finanzas corporativas como un ajuste a los ingresos netos para representar los flujos de efectivo después de impuestos disponibles para todos los proveedores de capital de una empresa. Se prefiere NOPLAT en lugar de los ingresos netos en los modelos de flujo de efectivo descontado (DCF) y los modelos de compra apalancada (LBO) Compra apalancada (LBO) Una compra apalancada (LBO) es una transacción en la que se adquiere una empresa utilizando la deuda como principal fuente de consideración. porque normaliza los efectos de la estructura de capital.

NOPLAT es un componente esencial del cálculo de los flujos de efectivo libres para las valoraciones de FED en el análisis de fusiones. Especialmente a la hora de valorar empresas objetivo. Dado que es una métrica antes de intereses y después de impuestos, NOPLAT es una medida de ingresos que excluye el impacto del financiamiento de la deuda, incorporando el costo de la deuda y el beneficio del escudo fiscal. Como resultado, puede verse como una mejor medida de la eficiencia operativa que los ingresos netos. Simplemente pon, NOPLAT representa cómo se realizan las operaciones principales de una empresa, neto de impuestos ajustados.

Usando NOPLAT, las ganancias se pueden medir sin el impacto del servicio de la deuda o el apalancamiento en una empresa. En otras palabras, El desempeño de diferentes empresas puede compararse sin verse empañado por diferentes estructuras de capital. Hace que NOPLAT sea útil para derivar los flujos de efectivo libres no apalancados de una empresa y permite la valoración de las empresas objetivo sin el impacto de la estructura de capital.

También, el uso de NOPLAT es beneficioso en el análisis de fusiones, Dado que la estructura de capital de las empresas objetivo es irrelevante, especialmente si se adquiere toda la empresa. Cabe señalar que la naturaleza de algunas industrias implica mayores costos operativos, por lo que comparar NOPLAT entre empresas es más significativo entre empresas de la misma industria.

NOPAT frente a NOPLAT

La utilidad operativa neta después de impuestos (NOPAT) y la utilidad operativa neta menos impuestos ajustados (NOPLAT) son similares y se confunden fácilmente entre sí. pero no son exactamente iguales. NOPAT es equivalente al beneficio operativo después de impuestos mencionado anteriormente. Es una medida de beneficio que excluye los beneficios fiscales. NOPAT se usa comúnmente en valor económico agregado (EVA) Valor económico agregado (EVA) Valor económico agregado (EVA) muestra que la creación de valor real ocurre cuando los proyectos obtienen tasas de rendimiento superiores a su costo de capital y esto aumenta el valor para los accionistas. La técnica de la Renta Residual que sirve como indicador de la rentabilidad bajo la premisa de que la rentabilidad real se produce cuando se calcula la riqueza.

La diferencia clave entre las dos medidas de rentabilidad es que NOPLAT incluye cambios en los impuestos diferidos de modo que NOPAT es esencialmente NOPLAT sin los impuestos diferidos. Cuando existan impuestos diferidos, NOPLAT utiliza el impuesto real pagado a las autoridades fiscales y omite el impuesto diferido.

Los impuestos diferidos son esencialmente impuestos adeudados o pagados en exceso que representan un activo o un pasivo en el balance de una empresa. NOPLAT puede dar una imagen más clara de las ganancias operativas que NOPAT, ya que también se ajusta a los gastos fiscales no operativos.

En muchos casos, Tanto NOPAT como NOPLAT pueden resultar muy similares para muchas empresas, pero diferirán en empresas que incurran en impuestos diferidos importantes.

Para resumir, NOPLAT no incluye el impacto de la estructura de capital y se ajusta a los cambios en los impuestos diferidos.

Ejemplo practico

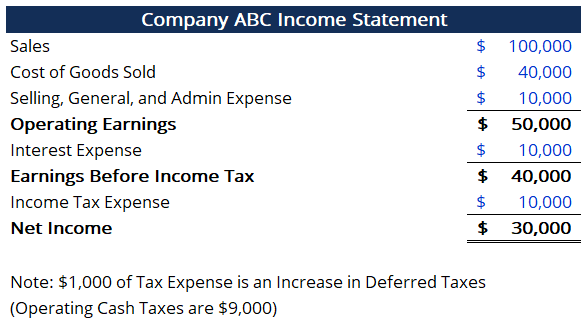

Considere una empresa con el siguiente estado de resultados:

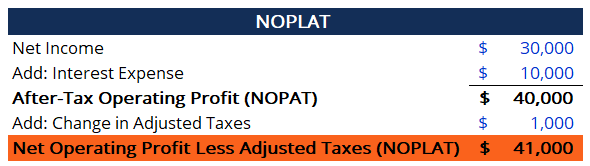

Encuentre el NOPLAT dado el estado de resultados. El cálculo se muestra a continuación:

En el ejemplo anterior, no todos los gastos tributarios provienen de operaciones. $ 1, 000 del gasto por impuestos se atribuyen a un aumento en los impuestos diferidos. Entonces, el $ 1, 000 fueron esencialmente impuestos sobre devengados.

Al calcular NOPAT, el aumento de los impuestos diferidos puede ignorarse. Sin embargo, al calcular la utilidad operativa neta menos los impuestos ajustados, el cambio en los impuestos diferidos debe agregarse para llegar a la cantidad correcta.

Del cálculo anterior, La empresa ABC obtuvo $ 41, 000 en beneficio operativo en el período contable, después de ajustar por el impacto de la estructura de capital y los cambios en los impuestos diferidos.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Costo de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración.

- Plantilla de modelo DCF Plantilla de modelo DCF Esta plantilla de modelo DCF le proporciona una base para construir su propio modelo de flujo de efectivo descontado con diferentes supuestos

- Pasivo por impuesto diferido / activo Pasivo por impuesto diferido / activo Un pasivo o activo por impuesto diferido se crea cuando existen diferencias temporales entre el impuesto contable y el impuesto a la renta real.

- Consideraciones e implicaciones de fusiones y adquisiciones Consideraciones e implicaciones de fusiones y adquisiciones Cuando se realizan fusiones y adquisiciones, una empresa debe reconocer y revisar todos los factores y complejidades que intervienen en las fusiones y adquisiciones. Esta guía describe importantes

-

¿Qué es la Regulación Z?

La Regulación Z es una regulación de protección al consumidor que obliga a los prestamistas a revelar el costo del crédito de manera clara para los consumidores. Ya sea que esté solicitando una hipo

-

¿Qué son los impuestos FICA?

Este artículo fue verificado por nuestros editores y Troy Grimes, especialista en productos de impuestos con Credit Karma Tax®. La Ley Federal de Contribuciones al Seguro, o FICA, requiere que los

Artículos Destacados

-

¿Qué es la criptomoneda?

La criptomoneda es un tipo de moneda digital que está destinada a actuar como medio de intercambio. La criptomoneda se ha vuelto popular en la última década, en particular, con Bitcoin convirtiéndose ...

-

¿Cuál es el ingreso mínimo para declarar impuestos?

¿Cuál es el ingreso mínimo para declarar impuestos? Este artículo fue verificado por nuestros editores y Tolla Tu, especialista en impuestos con Credit Karma Tax®. Se ha actualizado para el año fiscal 2020. El código tributario tiene reglas especí...