¿Qué es un artículo no recurrente?

En contabilidad, un elemento no recurrente es una ganancia o pérdida poco frecuente o anormal que se informa en los estados financieros de la empresa Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son. A diferencia de otros elementos informados por una empresa, Los elementos no recurrentes no surgen de las operaciones normales de la empresa. Los elementos generalmente son causados por eventos inusuales y poco frecuentes que no es probable que vuelvan a ocurrir en el futuro.

Partidas no recurrentes en el análisis financiero

Comprender la naturaleza de un elemento no recurrente y su impacto en la rentabilidad de una empresa es fundamental en la valoración financiera. Generalmente, los analistas ajustan su análisis de rentabilidad para elementos no recurrentes. Dado que los elementos surgen de eventos extraordinarios y / o ocurren solo una vez, no es probable que afecten la rentabilidad futura a largo plazo de la empresa.

Sin embargo, Los analistas aún deben evaluar cuidadosamente la orientación sobre elementos no recurrentes proporcionada por la dirección de la empresa. Estructura corporativa La estructura corporativa se refiere a la organización de diferentes departamentos o unidades de negocio dentro de una empresa. Dependiendo de los objetivos de una empresa y de la industria. Puede resultar que los elementos no recurrentes puedan volver a ocurrir en el futuro, impactando la rentabilidad de la empresa.

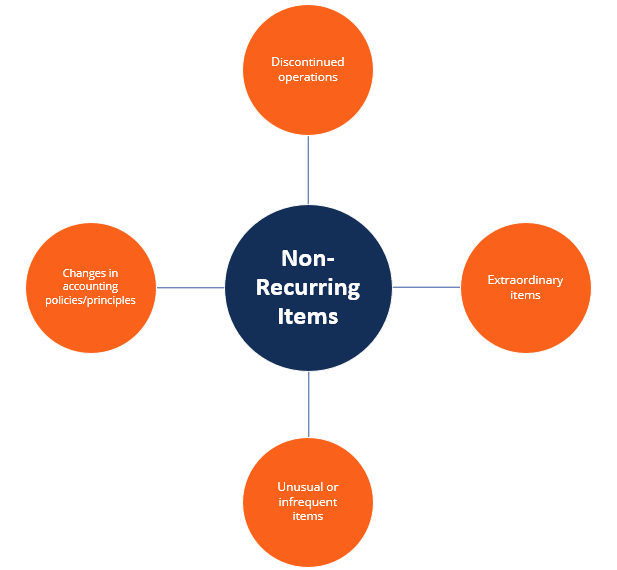

Tipos de elementos no recurrentes

Generalmente, podemos derivar cuatro tipos principales de elementos no recurrentes:

- Operaciones discontinuadas: Se relaciona con la enajenación de un segmento o división de una empresa distinto de las operaciones continuas de la empresa que generan ingresos netos recurrentes Ingresos netos Los ingresos netos son un elemento de línea clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través.

- Artículos extraordinarios: Elementos no recurrentes que son inusuales y poco frecuentes en su naturaleza. Los mejores ejemplos de partidas extraordinarias son las pérdidas derivadas de desastres naturales.

- Elementos inusuales o poco frecuentes: Elementos no recurrentes que son inusuales o infrecuentes en su naturaleza. Incluyen varios elementos tales como ganancias / pérdidas en la venta de una subsidiaria, costes de reestructuración, y deterioro de activos.

- Cambios en las políticas contables: Esto se refiere a la decisión de la empresa de cambiar voluntariamente sus políticas contables o realizar cambios en los principios contables que pueden cambiar los valores de ciertos elementos recurrentes informados por una empresa. El impacto de los cambios se registra como ganancia o pérdida.

Informes contables de partidas no recurrentes

Las partidas no recurrentes las informa una empresa en el estado de resultados. Según el tipo de artículo, se puede informar como antes de impuestos o después de impuestos. Generalmente, los artículos inusuales o poco frecuentes se informan antes de impuestos.

Además, la naturaleza de tales elementos generalmente se discute en detalle en la sección de análisis y discusión de la gerencia (MD&A) de los informes financieros de la empresa. Además, Se puede encontrar información detallada sobre los elementos en las notas a pie de página de los estados financieros.

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera . ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ®La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- ¿Cómo se vinculan los 3 estados financieros? ¿Cómo se vinculan los 3 estados financieros? ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para crear modelos financieros y

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Principio de reconocimiento de ingresos Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que los ingresos se registran y reconocen como un elemento en una empresa.

-

¿Qué es efectivo?

En finanzas Descripción general de las finanzas Las finanzas se definen como la provisión de fondos y la administración de dinero para individuos, negocios y gobiernos. El sistema financiero incluye l

-

¿Qué es un artículo especial?

Un elemento especial es una transacción o evento inusual que la administración divulga por separado y que no se espera que se repita de manera regular. Los elementos especiales ocurren durante los cic

Contabilidad

-

¿Qué es una garantía?

¿Qué es una garantía? Una garantía es una promesa legal hecha por un tercero (garante) para cubrir la deuda de un prestatario u otros tipos de responsabilidad en caso de incumplimiento del prestatario. . El tiempo que ocur...

-

¿Qué es la contabilidad?

¿Qué es la contabilidad? Contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todas las partes interesadas y accionistas Accionista Un accioni...