¿Qué es la contabilidad de acumulación modificada?

La contabilidad de devengo modificada se refiere a un método de contabilidad que combina la contabilidad de caja y la contabilidad de devengo. Sigue el método de caja para registrar eventos a corto plazo y sigue el método de acumulación para registrar eventos a largo plazo.

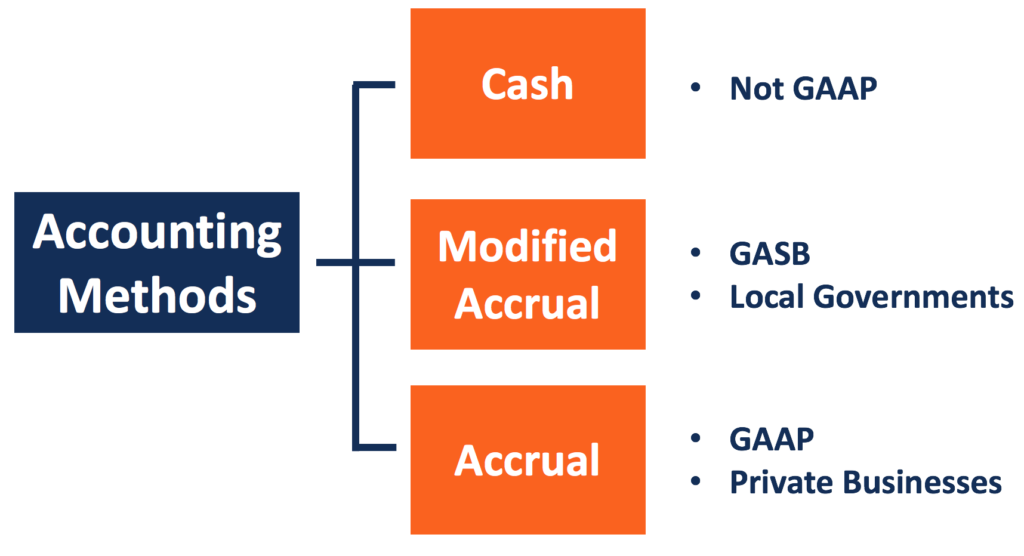

El método de contabilidad de acumulación modificado es creado por el Consejo de Normas de Contabilidad del Gobierno (GASB). No cumple con los principios de contabilidad generalmente aceptados (GAAP) GAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que rigen la contabilidad corporativa y financiera o las Normas Internacionales de Información Financiera (NIIF).

Resumen

- La contabilidad de acumulación modificada sigue el método de caja para registrar eventos a corto plazo. Sigue el método de acumulación para registrar eventos a largo plazo.

- El método de contabilidad de devengo modificado reconoce los ingresos cuando están disponibles y son medibles. Reconoce los gastos a medida que se incurren.

- El método no cumple con GAAP, por lo que no es utilizado por empresas públicas.

Reglas básicas de la contabilidad de acumulación modificada

La contabilidad de devengo modificada combina las características del método de caja y el método de devengo. Bajo el método contable de efectivo, ingresos, y los gastos se registran cuando se recibe o paga el efectivo.

Bajo el método de acumulación, los ingresos se registran cuando se obtienen (se entregan bienes o servicios), y los gastos se registran cuando se incurren (los productos se consumen). La contabilidad de acumulación modificada distingue los eventos a corto y largo plazo y los reconoce de diferentes maneras.

Eventos de corta duración

La contabilidad de acumulación modificada sigue la contabilidad de caja para informar eventos a corto plazo. Las partidas a corto plazo del balance general incluyen cuentas por cobrar, inventario, y cuentas por pagar. Los eventos económicos que afectan los elementos se consideran eventos de corto plazo.

Los eventos se registran cuando se modifica el saldo de caja. Por lo tanto, casi todas las partidas del estado de resultados se registran en contabilidad de caja. Los activos y pasivos a corto plazo ya no se registran en el balance.

Eventos a largo plazo

Activos fijos Activos fijos Los activos fijos se refieren a activos tangibles a largo plazo que se utilizan en las operaciones de una empresa. Proporcionan beneficios financieros a largo plazo (PP&E) y las deudas a largo plazo son algunos ejemplos de activos y pasivos a largo plazo. A diferencia de los eventos a corto plazo, eventos económicos que afectan los artículos, o afectar a más de un período contable, se conocen como eventos a largo plazo.

La contabilidad de devengo modificada trata los eventos a largo plazo como lo hace la contabilidad de devengo. Los activos y pasivos a largo plazo se registran en el balance. Depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años., amortización, y los reembolsos de la deuda se informan a lo largo de la vida de los activos y las deudas.

Sin embargo, Existen algunas diferencias entre la contabilidad de devengo modificada y la contabilidad de devengo total en términos del reconocimiento de la parte corriente de la deuda a largo plazo. En contabilidad de acumulación total, la porción se reconoce en el período y el valor en el que se incurre en ella. La contabilidad de acumulación modificada reconoce la porción corriente de la deuda a largo plazo a medida que vence. También se puede informar hasta el grado de liquidación con los recursos financieros disponibles que son prescindibles.

Ingresos y gastos

La contabilidad de acumulación modificada reconoce los ingresos cuando están disponibles y pueden estimarse razonablemente. Los ingresos están disponibles cuando pueden financiar los gastos corrientes pagados dentro de los 60 días. Los gastos se informan de la misma manera que la contabilidad de acumulación (o devengo). Se reconocen en el período en que se incurren, independientemente de cuándo se realicen los pagos en efectivo.

Algunos elementos adoptan diferentes nombres en la contabilidad de acumulación modificada. Por ejemplo, Ingresos netos Ingresos netos Los ingresos netos son un rubro clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Si bien se llega a través se denomina exceso o deficiencia, y los gastos se denominan gastos.

Contabilidad de devengo modificada y GASB

Al igual que el método de contabilidad de caja, la contabilidad de devengo modificada no cumple con los PCGA o las NIIF. Por lo tanto, las empresas públicas con fines de lucro no utilizan el método de caja; algunos pueden usarlo como referencia interna.

La contabilidad de acumulación modificada es establecida por el GASB con el propósito de medir los ingresos del año en curso, gastos, y recursos financieros en fondos gubernamentales.

El propósito y los requisitos contables de las agencias gubernamentales son diferentes a los de las entidades no gubernamentales. Una empresa utiliza el método de acumulación para registrar sus actividades comerciales y mostrar su salud financiera a las partes interesadas con mayor precisión.

Una agencia del gobierno local se enfoca en reflejar si los ingresos del año en curso son suficientes para cubrir los gastos del año en curso. Indica si el gobierno está experimentando un superávit o un déficit. Una agencia gubernamental también debería poder rastrear si está utilizando sus recursos financieros de acuerdo con el plan presupuestario. El método de devengo modificado puede cumplir con esos requisitos.

Al registrar eventos a corto plazo en efectivo, el método de devengo modificado refleja los ingresos y gastos recientes con mayor claridad. La agencia gubernamental también puede clasificar el fondo en sus entidades internas. Ayuda al gobierno local a rastrear mejor si está gastando el dinero según lo planeado. También es más fácil para el gobierno ajustar su presupuesto.

Más recursos

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Gasto devengado Gasto devengado El gasto devengado es un concepto en la contabilidad de devengo que se refiere a los gastos que se reconocen cuando se incurren pero aún no se pagan. En algunos

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables adheridos por países en el mundo en relación con la información financiera.

- Método de experiencia no acumulable (NAE) Método de experiencia no acumulable (NAE) El método de experiencia no acumulable (NAE) es un procedimiento de contabilidad fiscal que utiliza el Código de Rentas Internas (IRC) para manejar deudas incobrables.

- Proyección de elementos de línea del estado de resultadosProyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

¿Qué es la base de efectivo modificada?

La base de efectivo modificada se refiere a un método de contabilidad que utiliza las características de los métodos de base devengado y de efectivo. También se llama contabilidad híbrida, donde se ut

-

¿Qué es la contabilidad de nómina?

La contabilidad de la nómina es esencialmente el cálculo, administración, grabación, y análisis de la remuneración de los empleados Remuneración La remuneración es cualquier tipo de compensación o pag

Contabilidad

- ¿Qué es la contabilidad?

- ¿Qué es el conservadurismo contable?

- ¿Qué es la depreciación contable frente a la depreciación fiscal?

- ¿Qué es la ecuación contable?

- ¿Qué son los ingresos contables?

- ¿Qué es un método contable?

- ¿Qué son las políticas contables?

- ¿Qué es la utilidad contable?

- ¿Qué son los ratios contables?

-

¿Qué es la contabilidad de la inflación?

¿Qué es la contabilidad de la inflación? La contabilidad de la inflación se utiliza en épocas de aumento o caída de los precios en ciertas áreas del mundo, generalmente con respecto a las corporaciones multinacionales Corporación multinacion...

-

¿Qué es la contabilidad gerencial?

¿Qué es la contabilidad gerencial? La contabilidad de gestión (también conocida como contabilidad de costes o contabilidad de gestión) es una rama de la contabilidad que se ocupa de la identificación, medición, análisis, e interpretaci...