¿Qué es Franking Credit?

También conocido como crédito de imputación, El crédito de franqueo es un tipo de crédito fiscal que permite a una empresa repercutir el impuesto pagado a nivel empresarial a sus accionistas. La idea detrás del crédito fiscal es ayudar a evitar la doble imposición de dividendos Dividendo Un dividendo es una parte de las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo. Alternativamente, los accionistas pueden recibir créditos de franqueo como devolución de impuestos.

Desarrollado en 1987, Los créditos de franqueo se utilizan principalmente en el sistema fiscal australiano. Fueron creados para eliminar la doble imposición impuesta a las ganancias corporativas. También es importante tener en cuenta que para que un accionista sea elegible para franqueo de crédito, debe tenerse en cuenta su categoría impositiva.

Cómo funciona

En la mayoría de los países, los dividendos se tratan como una forma de ingresos. Esto significa que, por lo general, se agrupan con otros tipos de ingresos para determinar la renta total imponible. La cantidad total de ingresos o ingresos brutos se utiliza como base para calcular cuánto debe el individuo u organización al gobierno durante el período tributario específico. Siempre que una empresa obtenga ganancias, debe pagar impuestos sobre esta ganancia. En Australia, el impuesto de sociedades se fija en el 30%.

Antes de la introducción de los créditos de franqueo por parte del gobierno de Hawke / Keating, la autoridad fiscal del país utilizada para imponer un impuesto sobre las ganancias de la empresa, así como sobre los dividendos pagados a los inversores. Dado que los dividendos son simplemente las ganancias que quedan después de que se haya pagado el impuesto de sociedades, significaba que los ingresos por dividendos estaban sujetos a impuestos dobles.

Sin embargo, desde la introducción de los créditos de franqueo, la autoridad fiscal impone un impuesto en un solo frente. Por lo tanto, los inversores que reciben dividendos no están obligados a pagar impuestos adicionales, excepto cuando su tasa impositiva marginal sea más alta que la tasa impositiva corporativa pagada sobre los dividendos. Incluso entonces, un inversor solo necesita pagar la diferencia entre su tasa impositiva marginal y la tasa impositiva corporativa del 30%.

Considere un inversor cuya tasa impositiva marginal es del 30%. Dado que la empresa ya pagó un impuesto del 30% sobre las ganancias obtenidas, el inversor no incurriría en más impuestos sobre sus dividendos. Sin embargo, si su tasa marginal es del 45%, él pagará la diferencia, que es 15% (45% - 30%).

Alternativamente, si la tasa impositiva del inversor es del 0%, recibirán todos los créditos de franqueo como reembolso. En 2000, los créditos de franqueo se hicieron totalmente reembolsables, haciéndolos un factor en la estrategia de inversión de un individuo. Inversión en acciones:una guía para invertir en valor Desde la publicación de "El inversor inteligente" por Ben Graham, lo que se conoce comúnmente como "inversión en valor" se ha convertido en uno de los métodos de selección de valores más respetados y seguidos.

Cómo calcular los créditos de franqueo

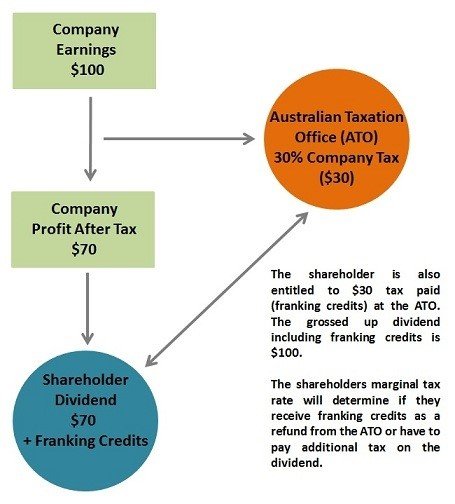

Para ilustrar el concepto de franqueo de crédito, mira el diagrama a continuación:

Fuente

Si un accionista recibe un dividendo de $ 70 de una empresa que está incurriendo en una tasa impositiva del 30% sobre sus ganancias, luego, el crédito de franqueo de la parte interesada asciende a $ 30 por un dividendo acumulado de $ 100.

La fórmula para calcular los créditos es:

Crédito de franqueo =(Monto del dividendo / (1 - Tasa impositiva sobre las ganancias de la empresa)) - Monto del dividendo

Usando las cifras dadas arriba:

Crédito de franqueo =($ 70 / (1 - 30%)) - $ 70 =$ 30

En otras palabras, además del monto del dividendo de $ 70, cada accionista también tiene derecho a créditos de franqueo de $ 30, lo que suma un ingreso tasable total de $ 100. Sin embargo, como se mencionó anteriormente, Es necesario considerar la tasa impositiva marginal de un individuo para determinar si recibirá los créditos como reembolso de impuestos o pagará un impuesto adicional a la Oficina de Impuestos de Australia (ATO).

Regla del período de espera

Obviamente, los inversores se mostraron muy satisfechos tras la introducción de los créditos de franqueo. Sin embargo, la autoridad fiscal no estaba tan contenta. Entonces, para evitar que los inversores se beneficien de los dividendos franqueados, la ATO propuso condiciones que deben cumplirse antes de poder compensar sus impuestos mediante créditos de franqueo.

Una de esas condiciones con las que todo inversor debe familiarizarse es la regla del período de tenencia. Se afirma que:

- Los contribuyentes deben tener acciones "en riesgo" por un período mínimo de 45 días (esto no incluye los días de compra o venta, asi que, en efecto, es un período de espera de 47 días).

Resumen

El crédito de franqueo es un crédito fiscal que se utiliza en Australia y otras naciones para eliminar la doble imposición. Bajo este sistema, la Oficina de Impuestos de Australia tiene en cuenta que las empresas pagan impuestos sobre sus beneficios, y, por lo tanto, no hay necesidad de gravar los dividendos de los accionistas. El impuesto posterior a las ganancias se transfiere a los inversores mediante imputación o franqueo de créditos, por eso, reduciendo su obligación tributaria.

Sin embargo, los inversores deben considerar su tasa impositiva marginal para determinar si son elegibles para los créditos fiscales. También deben mantener las acciones en riesgo durante 45 días o más para poder aprovechar los créditos de franqueo.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Impuesto a la renta a pagar Impuesto a la renta a pagar El impuesto a la renta a pagar es un término que se aplica a la obligación tributaria de una organización empresarial ante el gobierno donde opera. El monto del pasivo se basará en su rentabilidad durante un período determinado y las tasas impositivas aplicables. El impuesto a pagar no se considera un pasivo a largo plazo, sino más bien un pasivo corriente,

- Diferencias permanentes / temporales en la contabilidad fiscal Diferencias permanentes / temporales en la contabilidad fiscal Las diferencias permanentes se crean cuando hay una discrepancia entre los ingresos contables antes de impuestos y los ingresos imponibles en las declaraciones de impuestos y los impuestos.

- Impuesto progresivo Impuesto progresivo Un impuesto progresivo es una tasa impositiva que aumenta a medida que aumenta el valor imponible. Por lo general, se segmenta en tramos impositivos que progresan a

- Escudo de impuestos Escudo de impuestos Un Escudo de impuestos es una deducción permitida de los ingresos imponibles que resulta en una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, pagos hipotecarios y gastos por intereses

-

¿Qué es una IRA?

Si alguna vez ha leído algo sobre finanzas personales, probablemente haya oído hablar de una IRA o cuenta de jubilación individual. Pero es fácil asustarse por lo que puede parecer una jerga técnica

-

¿Qué es VantageScore 3.0?

Si bien el puntaje FICO sigue siendo el modelo de puntaje crediticio más popular en los EE. UU., VantageScore está creciendo rápidamente como uno de los favoritos entre los prestamistas. Desarrollad

Contabilidad

-

¿Qué es un impuesto regresivo?

¿Qué es un impuesto regresivo? Un impuesto regresivo es un impuesto que se aplica de manera que la tasa del impuesto disminuye con el aumento de la renta del contribuyente Remuneración La remuneración es cualquier tipo de compensac...

-

¿Qué es la depreciación fiscal?

¿Qué es la depreciación fiscal? La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a...