¿Qué es Días de ventas pendientes (DSO)?

Días de ventas pendientes (DSO) representa el número promedio de días que las ventas a crédito tardan en convertirse en efectivo o cuánto tiempo le toma a una empresa cobrar sus cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas lo permiten. El DSO se puede calcular dividiendo el total de cuentas por cobrar durante un cierto período de tiempo por el total de ventas netas a crédito. Luego, este número se multiplica por el número de días en el período de tiempo.

El período de tiempo utilizado para medir el DSO puede ser mensual, trimestral, o anualmente. Si el resultado es un DSO bajo, significa que la empresa tarda unos días en cobrar sus cuentas por cobrar. Por otra parte, un DSO alto significa que se necesitan más días para cobrar las cuentas por cobrar. Un DSO alto puede generar problemas de flujo de efectivo a largo plazo. DSO es una de las tres métricas principales que se utilizan para calcular el ciclo de conversión de efectivo de una empresa.

¿Cuál es la fórmula para los días de ventas pendientes?

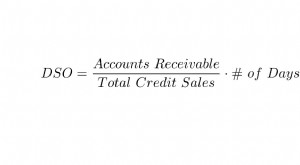

Para determinar cuántos días se necesitan, de media, para que las cuentas por cobrar de una empresa se realicen como efectivo, se utiliza la siguiente fórmula:

DSO =Cuentas por cobrar / Ventas netas a crédito X Número de días

Ejemplo de cálculo

George Michael International Limited informó un ingreso por ventas para noviembre de 2016 que ascendió a $ 2.5 millones, de los cuales $ 1.5 millones son ventas a crédito, y el $ 1 millón restante es ventas en efectivo. El saldo de las cuentas por cobrar al cierre del mes es de $ 800, 000.

Dados los datos anteriores, el DSO totalizó 16, lo que significa que toma un promedio de 16 días antes de que se cobren las cuentas por cobrar. Generalmente, un DSO por debajo de 45 se considera bajo, pero lo que califica como alto o bajo también depende del tipo de negocio. Las diferentes industrias tienen DSO promedio marcadamente diferentes. También, las ventas en efectivo no se incluyen en el cálculo porque se consideran un DSO cero, lo que representa que no hay tiempo de espera desde la fecha de venta hasta la recepción del efectivo.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

¿Cuáles son las indicaciones de un DSO alto o bajo?

Un valor de DSO alto ilustra que una empresa está experimentando dificultades al convertir las ventas a crédito en efectivo. Pero, según el tipo de negocio y la estructura financiera que mantenga, Es posible que una empresa con una gran capitalización no considere un DSO de 60 como un problema grave.

Sin embargo, para una pequeña empresa, un DSO alto es un asunto preocupante porque puede causar problemas de flujo de efectivo. Las empresas más pequeñas suelen depender del cobro rápido de cuentas por cobrar para realizar pagos por gastos operativos, como salarios Guía salarial de CFA® El salario medio de CFA® es de aproximadamente $ 180, 000 en los Estados Unidos, mientras que la compensación total promedio supera los $ 300, 000. Obtenga más información sobre salarios, compensación, y cuáles deberían ser sus expectativas como analista financiero en estudios de renta variable, FP&A, gestión de la cartera, y otras áreas, utilidades y otros gastos inherentes. Es posible que tengan dificultades para pagar estos gastos en efectivo de vez en cuando si el DSO sigue teniendo un valor elevado.

Para resolver problemas de alta DSO, una empresa debe determinar qué factores están afectando las ventas y la cobranza. La situación puede sugerir las siguientes razones:

- Problemas crediticios con clientes con una situación crediticia negativa

- Los equipos de ventas ofrecen condiciones de pago más largas para que los clientes aumenten las ventas

- La empresa anima a los clientes a comprar a crédito, para que compren más productos y servicios

- La empresa es ineficiente o ineficaz en su proceso de cobranza.

Por otra parte, un DSO bajo es más favorable para el proceso de cobranza de una empresa. Los clientes pagan a tiempo para aprovechar los descuentos, o la empresa es muy estricta con su política crediticia, lo que puede afectar negativamente al rendimiento de las ventas. Sin embargo, tener un DSO bajo para las pequeñas y medianas empresas generalmente conlleva beneficios considerables. El cobro rápido del crédito reduce los problemas relacionados con el pago de los gastos operativos, y cualquier exceso de dinero que se recaude se puede reinvertir de inmediato para aumentar las ganancias futuras. de sus ingresos totales. Mide la cantidad de beneficio neto que obtiene una empresa por cada dólar de ingresos obtenidos.

¿Qué importancia tienen las ventas de días sobresalientes en las operaciones comerciales?

La determinación de los días de ventas pendientes es una herramienta importante para medir la liquidez de los activos corrientes de una empresa. Debido a la gran importancia del efectivo en la operación de una empresa, Lo mejor para la empresa es cobrar los saldos por cobrar lo antes posible. Gerentes, inversores, y los acreedores ven la eficacia de la empresa a la hora de cobrar efectivo de los clientes. Un valor de DSO más bajo refleja una alta liquidez y mediciones de flujo de efectivo.

El DSO también es un supuesto importante que se utiliza en la construcción de modelos financieros.

Aprende más

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Rotación de inventario Rotación de inventario Rotación de inventario, o el índice de rotación de inventario, es el número de veces que una empresa vende y reemplaza sus existencias de bienes durante un período determinado. Considera el costo de los bienes vendidos, en relación con su inventario promedio durante un año o en cualquier período de tiempo determinado.

- Cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten

- Pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa muestra estos en el

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

Días de ventas pendientes (DSO)

¿Qué son los días de ventas pendientes (DSO)? Días de ventas pendientes (DSO) es una medida de la cantidad promedio de días que le toma a una empresa cobrar el pago de una venta. El DSO a menudo se

-

Una guía paso a paso para calcular los días de ventas pendientes

Los días de ventas pendientes miden la cantidad de tiempo que lleva cobrar las ventas a crédito. Obtenga más información sobre esta métrica y cómo puede ayudar a su empresa. Los días de ventas pendie

Contabilidad

- ¿Qué son los ingresos totales por ventas?

- ¿Qué son las acciones en circulación?

- ¿Qué es el envejecimiento de las cuentas por cobrar?

- ¿Qué son las ventas a crédito?

- ¿Qué es la Deducción de días pendientes (DDO)?

- ¿Qué es el inventario de días pendientes (DIO)?

- ¿Qué son los días de inventario disponibles (DOH)?

- Días de ventas pendientes (DSO)

- Días a pagar pendientes

-

¿Qué son los ingresos por ventas?

¿Qué son los ingresos por ventas? Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos ventas e ingresos pueden ser, y a menudo lo son se ...

-

¿Qué son las ventas en la misma tienda?

¿Qué son las ventas en la misma tienda? Ventas en la misma tienda, también conocidas como ventas en tiendas comparables, es una métrica financiera que suelen utilizar las empresas de la industria minorista para evaluar el rendimiento de las...