¿Qué es el costo de los bienes vendidos (COGS)?

El costo de los bienes vendidos (COGS) mide el " costo directo ”Incurrido en la producción de cualquier bien o servicio. Incluye costo de material, coste laboral directo, y gastos generales directos de fábrica, y es directamente proporcional a los ingresos.

A medida que aumentan los ingresos, se requieren más recursos para producir los bienes o servicios. COGS es a menudo el segundo elemento de línea que aparece en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o, justo después de los ingresos por ventas. Los COGS se deducen de los ingresos para calcular la ganancia bruta.

El costo de los bienes vendidos consiste en todos los costos asociados con la producción de los bienes o la prestación de los servicios ofrecidos por la empresa. Para los bienes, Estos costos pueden incluir los costos variables involucrados en la fabricación de productos, como materias primas y mano de obra.

También pueden incluir costos fijos, como los gastos generales de la fábrica, costos de almacenamiento, y dependiendo de las políticas contables relevantes, a veces gastos de depreciación.

COGS no incluye gastos generales de venta, tales como salarios de gestión y gastos de publicidad. Estos costos caerán por debajo de la línea de utilidad bruta bajo la venta, Gastos generales y administrativos (SG&A) SG &ASG &A incluye todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, sección de marketing.

Propósito del costo de los bienes vendidos

El propósito básico de encontrar COGS es calcular el "costo real" de la mercancía vendida en el período. No refleja el costo de los bienes que se compran en el período y no se venden o simplemente se mantienen en inventario. Ayuda a la administración y a los inversionistas a monitorear el desempeño del negocio.

Contabilización del costo de los bienes vendidos

NIIF Normas NIIF Las normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos contables se informen en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero y los US GAAP permiten diferentes políticas para contabilizar el inventario y el costo de los bienes vendidos. Muy corto, Existen cuatro métodos principales de valoración para el inventario y el costo de los bienes vendidos.

- Primero en entrar, primero en salir (FIFO)

- Último en entrar, primero en salir (LIFO)

- Peso promedio

- Identificación especifica

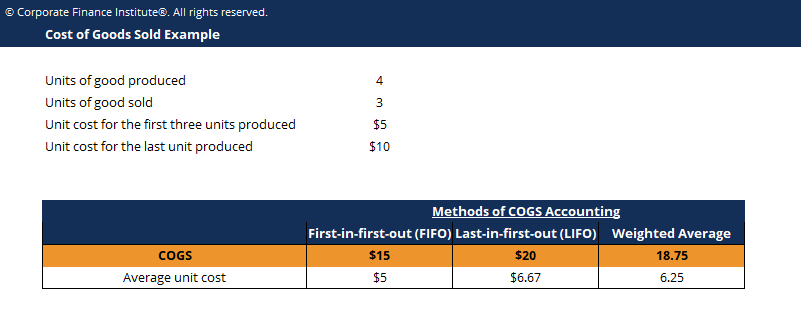

Bajo FIFO, COGS consiste en unidades de inventario terminadas que se produjeron primero y, por lo tanto, consisten en costos incurridos primero, mientras que bajo LIFO, Los COGS consisten en unidades de inventario terminadas que se produjeron en último lugar y, por lo tanto, consisten en costos posteriores o más recientes. Por ejemplo, suponga que una empresa compró materiales para producir cuatro unidades de sus bienes.

Las primeras tres unidades cuestan $ 5 para producir. Sin embargo, debido al aumento de los precios de los materiales, la última unidad cuesta $ 10 para producir. En el período posterior, la empresa vendió tres unidades. Bajo FIFO, COGS consistiría en las primeras tres unidades producidas, totalizando $ 5 x 3 =$ 15. Bajo LIFO, COGS consistiría en las últimas tres unidades producidas, totalizando $ 10 x 1 + $ 5 x 2 =$ 20.

Por debajo del promedio ponderado, el costo total de los bienes disponibles para la venta se divide por las unidades disponibles para la venta para encontrar el costo unitario de los bienes disponibles para la venta. Esto se multiplica por la cantidad real de bienes vendidos para encontrar el costo de los bienes vendidos. En el ejemplo anterior, el promedio ponderado por unidad es $ 25/4 =$ 6.25. Por lo tanto, por las tres unidades vendidas, COGS es igual a $ 18,75.

La identificación específica es especial porque solo la utilizan organizaciones con un inventario identificable específicamente. Los costos se pueden atribuir directamente y se asignan específicamente a la unidad específica vendida. Este tipo de contabilidad COGS puede aplicarse a los fabricantes de automóviles, promotores inmobiliarios, y otros.

Dependiendo de la clasificación COGS utilizada, Los costos finales de inventario obviamente serán diferentes.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Más recursos

Gracias por leer esta guía para contabilizar el costo de los bienes vendidos. CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera . ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! CertificaciónConviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbete hoy !. Para prepararse para el plan de estudios de FMVA, Estos recursos adicionales de CFI serán útiles:

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Costo de bienes manufacturados Costo de bienes manufacturados (COGM) El costo de bienes manufacturados (COGM) es un término utilizado en la contabilidad administrativa que se refiere a un programa o estado de cuenta que muestra el total

- Guía de Costeo de Órdenes de Trabajo Guía de Costeo de Órdenes de Trabajo El Costeo de Órdenes de Trabajo se utiliza para asignar costos según una orden de trabajo específica. Esta guía le proporcionará la fórmula de cálculo de costos de la orden de trabajo y cómo calcularla. Como ejemplo, Los bufetes de abogados o las firmas de contabilidad utilizan el cálculo de costos por órdenes de trabajo porque cada cliente es diferente y único. Coste de procesos, por otro lado se puede utilizar

- Guía de costeo basado en actividades Costeo basado en actividades El costeo basado en actividades es una forma más específica de asignar los gastos generales en función de las "actividades" que realmente contribuyen a los gastos generales. Una actividad es

-

¿Qué es el costeo objetivo?

El costeo objetivo no es solo un método de cálculo de costes, sino más bien una técnica de gestión en la que los precios están determinados por las condiciones del mercado, teniendo en cuenta varios f

-

Cómo calcular el costo de los bienes vendidos (COGS) para su negocio

Si vende productos, es importante calcular el costo de los bienes vendidos. Aprende cómo aquí. Si vende productos, necesita saber el costo de los bienes vendidos. También conocido como costo de venta

Contabilidad

- Costo de bienes vendidos (COGS):qué es y cómo calcularlo

- ¿Qué es el costo de capital?

- ¿Qué es un generador de costos de actividad?

- ¿Qué es la depreciación permitida?

- ¿Qué es un costo capitalizado?

- ¿Qué es la asignación de costos?

- Costo de los bienes vendidos:¿por qué debería importarle?

- Industrias que no pueden reclamar el costo de los bienes vendidos

- ¿Qué es la inflación?

-

¿Qué es el Inventario?

¿Qué es el Inventario? El inventario es una cuenta de activo corriente que se encuentra en el balance general, Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros...

-

¿Qué es el costo marginal?

¿Qué es el costo marginal? El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié...