¿Qué hay debajo de la línea?

Debajo de la línea se refiere a los elementos de un estado de pérdidas y ganancias (P&L) Un estado de pérdidas y ganancias (P&L), o cuenta de resultados o estado de operaciones, es un informe financiero que proporciona un resumen de una declaración que son elementos de ingresos o gastos en los que normalmente no se incurre en las operaciones diarias de una empresa. Incluye partidas excepcionales y extraordinarias que se relacionan con otro período contable Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas con fines contables para formular declaraciones anuales o no el período contable actual. La categorización de ciertos elementos en los estados financieros debajo de la línea ayuda a presentar por separado los resultados de las operaciones normales de una empresa.

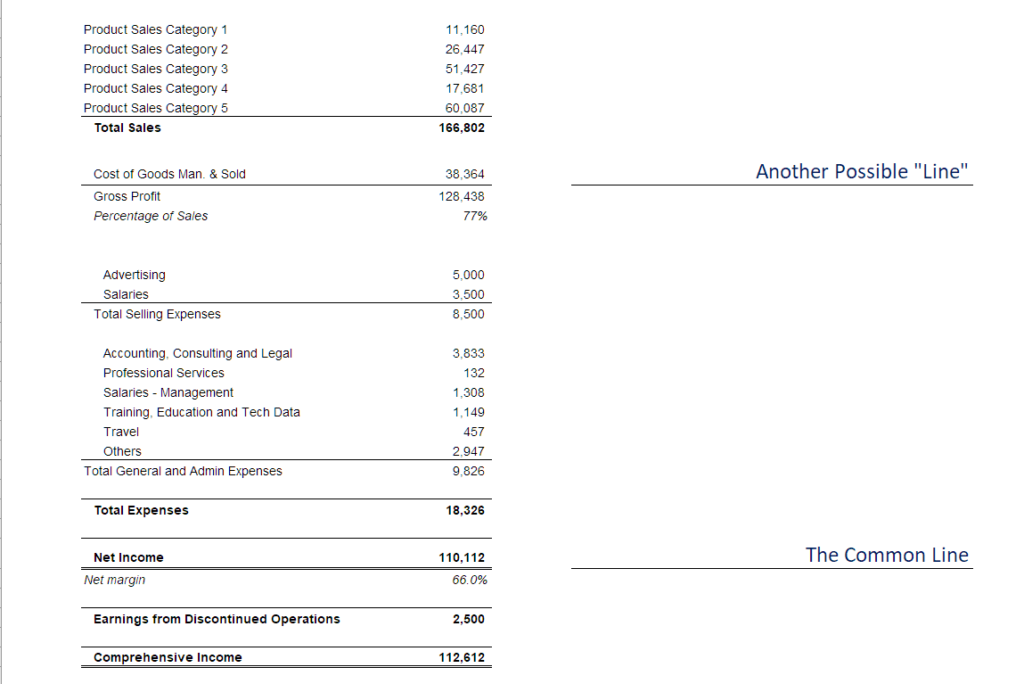

¿Qué pone algo "por debajo de la línea"?

Un elemento se enumera en el estado financiero como debajo de la linea cuando se excluye del beneficio bruto, y, por lo tanto, no afecta la utilidad o pérdida de las operaciones normales para ese período contable. Por ejemplo, una empresa puede obtener ingresos no recurrentes sustanciales en un período contable, un ingreso que no se relaciona con el curso normal de los negocios de la empresa.

Alternativamente, una empresa puede incurrir en un gran costo no recurrente que no refleja los gastos habituales en los que incurre la empresa. La exclusión de estos elementos ayuda a revelar los resultados financieros reales de la empresa sin inflar ni subestimar artificialmente los ingresos del período contable.

Una ganancia por debajo de la línea - Una empresa que se dedica a la fabricación y venta de bombas de agua a mayoristas puede decidir deshacerse de una de sus plantas de fabricación. La empresa puede vender la planta porque está infrautilizada o simplemente para mejorar su posición de flujo de efectivo. En cualquier evento, la empresa recibirá una gran, Ingresos no recurrentes después de vender la planta que podrían hacer que la empresa parezca financieramente saludable, incluso si lo es, De hecho, en graves dificultades financieras.

Por lo tanto, los ingresos deben separarse en el estado de resultados porque (A) es una instancia extraordinaria o inusual en lugar de ser parte del negocio principal de la empresa, y (B) incluirlo transmitiría una imagen engañosa de los resultados financieros reales de la empresa.

Debajo de la línea Ejemplo

En el ejemplo anterior, demostramos el concepto de gastos o ingresos por debajo de la línea. El ingreso neto de "línea", comúnmente conocido como "la línea de fondo". El término "debajo de la línea, " sin embargo, a menudo se define de manera muy vaga y algunas personas pueden considerar que la "ganancia bruta" es la "línea". En esos casos, por debajo de la línea gastos significa todos los gastos que no afectan la ganancia bruta, pero afectará los ingresos netos.

Ítems excepcionales y extraordinarios

Las partidas excepcionales son las ganancias o pérdidas que forman parte de las operaciones comerciales habituales de una empresa, pero que deben revelarse específicamente debido a su gran tamaño. GAAP requiere que estos elementos se anoten en el balance general de la empresa para el año. Debido a su naturaleza material, Los elementos excepcionales deben divulgarse para que los reguladores y las partes interesadas conozcan la situación financiera real de la empresa.

Las partidas excepcionales se diferencian de las extraordinarias en que las partidas extraordinarias implican ganancias o pérdidas que son no parte de las operaciones comerciales centrales de la empresa. Los elementos extraordinarios comprenden las ganancias o pérdidas que resultan de eventos poco frecuentes e inusuales. No se espera que se repitan en el futuro y deben, por lo tanto, separarse de los gastos o ingresos ordinarios de funcionamiento. Estos elementos deben explicarse en las notas a los estados financieros.

Un cambio en GAAP

En enero de 2015, se cambiaron los principios GAAP, desechando el concepto de artículos extraordinarios. Facilitó la preparación de los estados financieros, ya que los contadores ya no tenían que distinguir los elementos extraordinarios. La actualización también eliminó la necesidad de que los auditores y reguladores evalúen si los elementos extraordinarios habían sido identificados y clasificados como lo requieren los PCGA. Las empresas todavía están obligadas a informar y divulgar transacciones inusuales y poco frecuentes y su efecto antes de impuestos en las finanzas de la empresa.

Contabilidad creativa

Algunos de los rubros siguientes presentan a las empresas la oportunidad de manipular su rentabilidad para que parezca más o menos rentable de lo que es. Por ejemplo, una empresa puede disponer de uno de sus activos por un valor mucho mayor y utilizar el exceso de fondos para compensar una pérdida operativa en el estado de resultados. Al tomar tal acción, El objetivo de la empresa es parecer más rentable para los inversores y los reguladores de lo que realmente es.

También, una empresa puede clasificar algunos de los gastos de la línea anterior en el estado de resultados como debajo de las partidas, como una forma de convencer a los inversores de que la empresa es financieramente estable. Si los inversores se dan cuenta de que la empresa no se está desempeñando como se informa en los libros de contabilidad, la empresa puede ser investigada por reguladores.

Un ejemplo de una empresa que practicó la contabilidad creativa es Lehman Brothers. La empresa sacó temporalmente los pasivos de su balance al venderlos, aunque planeaban volver a comprarlos de inmediato.

Por encima de la línea vs debajo de la línea

Los rubros anteriores se refieren a ingresos y gastos relacionados con las operaciones normales de una empresa. A diferencia de las siguientes líneas de pedido, estos elementos cuentan al calcular las ganancias obtenidas o las pérdidas incurridas durante un período contable.

Encima de la línea también puede referirse a la ganancia bruta obtenida por la empresa. El margen bruto se calcula tomando los ingresos del año y deduciendo el costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicios. Incluye costo de material, directo. Los COGS son los gastos incurridos en las operaciones normales del negocio para generar ingresos. Pueden incluir el costo de las materias primas, salarios de los trabajadores en la línea de fabricación, y otros gastos generales directos de fabricación. Los elementos que se encuentran debajo de la línea de utilidad bruta están debajo de los elementos que incluyen los gastos operativos, como el alquiler de las instalaciones, salarios, y utilidades.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Guía para analistas de valoración y modelado financiero Conviértase en analista certificado de valoración y modelización financiera (FMVA) ® La certificación de Analista de valoración y modelización financiera (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy!

-

¿Qué es la base de la línea recta?

La base de línea recta es un método utilizado para determinar la tasa de reducción de valor de un activo durante su vida útil. Otros métodos comunes utilizados para calcular los gastos de depreciación

-

¿Qué es el modelo McKinsey 7S?

El modelo McKinsey 7S se refiere a una herramienta que analiza el diseño organizacional de una empresa. El objetivo del modelo es describir cómo se puede lograr la eficacia en una organización a travé

Contabilidad

- ¿Qué sucede cuando una acción cae por debajo de $ 1 en la Bolsa de Nueva York?

- ¿Qué es la relación de prueba de ácido?

- ¿Qué es el multiplicador de ganancias?

- ¿Qué es el proceso de salida a bolsa?

- ¿Qué es el teorema de M&M?

- ¿Qué es “Skin in the Game”?

- ¿Qué es la línea de avance-declive?

- ¿Qué es el efecto clientela?

- ¿Qué es el análisis 5C?

-

¿Qué es el principio de correspondencia?

¿Qué es el principio de correspondencia? El principio de concordancia es un concepto contable que dicta que las empresas reportan gastos Gastos devengados Los gastos devengados son gastos que se reconocen aunque no se haya pagado el efectivo...

-

¿Qué es el ciclo de informes?

¿Qué es el ciclo de informes? El ciclo de informes implica la ejecución, gerente, actualización e informes de las cuentas de una empresa. El ciclo generalmente se ejecuta al mismo tiempo que los ciclos de planificación y presupues...