¿Qué es la enajenación de activos?

La enajenación de activos es la eliminación de un activo a largo plazo de los registros contables de la empresa Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son. Es un concepto importante porque los activos de capital son Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y esencial para el éxito de las operaciones comerciales. Es más, La contabilidad adecuada de la disposición de un activo es fundamental para mantener registros contables actualizados y limpios.

La enajenación de activos puede ser el resultado de varios eventos:

- Un activo está completamente depreciado y debe eliminarse.

- Un activo se vende porque ya no es útil ni necesario.

- Un activo debe eliminarse de los libros debido a circunstancias imprevistas (por ejemplo, hurto).

El Curso de Fundamentos de Contabilidad de CFI le muestra cómo construir los tres estados financieros fundamentales. Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son

Asientos de diario para enajenaciones de activos

Las entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de los asientos del diario (que consisten en débitos y créditos) necesarios para registrar la disposición de un activo dependen de la situación en la que se produzca el evento.

Consideremos el siguiente ejemplo para analizar las diferentes situaciones que requieren una enajenación de activos.

Motors Inc. posee un activo de maquinaria en su balance por valor de $ 3, 000.

Escenario 1:Enajenación de activos totalmente depreciados

Motors Inc. estimó la vida útil de la maquinaria en tres años. El gasto anual por depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de contabilizarse como gasto en el período contable en el que se compra. es $ 1, 000. Al final del tercer año, la maquinaria está totalmente depreciada, y el activo debe eliminarse.

En tal escenario, El valor del activo y la depreciación acumulada deben cancelarse. Inicialmente, la cuenta de maquinaria es una cuenta de débito, mientras que la depreciación acumulada es una cuenta de crédito. Para revertir las cuentas, Se debe realizar la siguiente entrada en el diario:

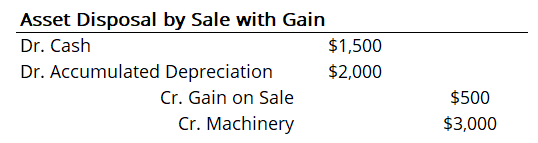

Escenario 2:Enajenación por venta de activos con ganancia

Supongamos que al final del segundo año, Motors Inc. decidió vender la maquinaria a otra empresa. En ese tiempo, la depreciación acumulada fue de $ 2, 000. Por lo tanto, el valor contable total de la maquinaria fue de $ 1, 000 (valor de la maquinaria menos depreciación acumulada). Sin embargo, la empresa acordó vender la maquinaria por $ 1, 500. Por lo tanto, Motors Inc. debe reconocer la ganancia de la venta. El asiento de diario para la eliminación debe ser:

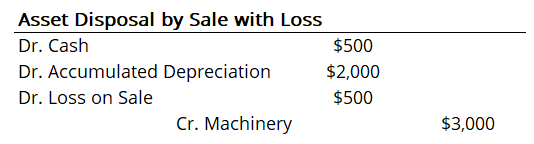

Escenario 3:Enajenación por venta de activos con pérdida

Consideremos la misma situación que en el escenario 2, pero el precio de venta fue de solo $ 500. Por lo tanto, hubo una pérdida en la venta. Las entradas del diario deben ajustarse en consecuencia:

Enajenación de activos en estados financieros

La enajenación de activos tiene como resultado un efecto directo en los estados financieros de la empresa. En todos los escenarios, esto afecta el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. eliminando un activo de capital.

También, si una empresa dispone de activos vendiendo con pérdidas o ganancias, las ganancias y pérdidas deben consignarse en el estado de resultados.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Ajuste de entradas Ajuste de entradas Esta guía para ajustar entradas cubre ingresos diferidos, gastos diferidos, gastos acumulados, ingresos acumulados y otro diario de ajuste

- Contra AssetContra Asset Un contra activo es una cuenta de activos en la que el saldo de la cuenta será cero o un saldo acreedor. Una cuenta de activos contra

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

- Activo totalmente depreciado Activo totalmente depreciado Un activo totalmente depreciado es un término contable que se utiliza para describir un activo que vale lo mismo que su valor de rescate. Un activo puede convertirse

-

¿Qué es efectivo?

En finanzas Descripción general de las finanzas Las finanzas se definen como la provisión de fondos y la administración de dinero para individuos, negocios y gobiernos. El sistema financiero incluye l

-

¿Qué es un contrato de arrendamiento?

Los arrendamientos son contratos en los que el propietario de la propiedad / activo permite que otra parte use la propiedad / activo a cambio de algo, generalmente dinero u otros activos. Los dos tipo

Contabilidad

-

¿Qué es un activo subyacente?

¿Qué es un activo subyacente? Activo subyacente es un término de inversión que se refiere al activo o valor financiero real en el que se basa un derivado financiero. Por lo tanto, el valor del activo subyacente determina el valor ...

-

¿Qué es la contabilidad?

¿Qué es la contabilidad? Contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todas las partes interesadas y accionistas Accionista Un accioni...