¿Qué es la contabilidad de devengo?

En contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía Los devengos se refieren al registro de ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y que una empresa ha ganado, pero aún no ha recibido el pago, y los gastos Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según los casos en los que se ha incurrido pero que la empresa aún tiene que pagar. El método sigue el principio de emparejamiento, que dice que los ingresos y gastos deben reconocerse en el mismo período para el que se incurrieron.

Tales prácticas contables, por lo tanto, tienen un impacto general en el manejo de la cuenta de resultados y el balance. Las cuentas afectadas incluyen cuentas por pagar Cuentas por pagar Cuentas por pagar es un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son, pasivos y activos no monetarios, buena voluntad, pasivos fiscales futuros, y futuros gastos por intereses, entre otros.

¿Qué es una acumulación (en un lenguaje sencillo)?

¿Qué es exactamente una "acumulación"? Si las empresas recibieron pagos en efectivo por todos los ingresos al mismo tiempo que los devengaron, y realizó pagos en efectivo de todos los gastos en el momento en que se incurrieron, no habría necesidad de acumulaciones. Sin embargo, dado que la mayoría de las empresas tienen algunos ingresos en el año que se obtuvieron (es decir, bienes / servicios fueron entregados) pero por los cuales no se recibió el pago, necesitan contabilizar esos ingresos impagos.

Lo mismo se aplica a los gastos. Si las empresas incurrieron en gastos (es decir, recibió bienes / servicios) pero aún no los pagó en efectivo, luego deben acumularse.

El propósito de la contabilidad de acumulación (o devengo) es hacer coincidir los ingresos y gastos con los períodos de tiempo durante los cuales se incurrieron, en contraposición al momento de los flujos de efectivo reales relacionados con ellos.

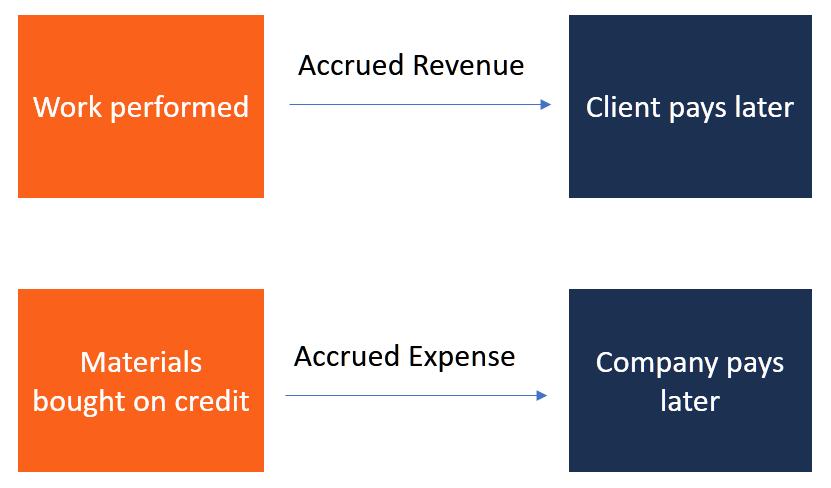

Categorías en contabilidad de acumulación

En contabilidad, Los devengos en una perspectiva amplia se incluyen en ingresos (cuentas por cobrar) o gastos (cuentas por pagar).

1. Ingresos devengados

Los ingresos acumulados son ingresos o activos (incluidos los activos no monetarios) que aún no se han recibido. En este caso, una empresa puede prestar servicios o entregar bienes, pero lo hace a crédito.

Ejemplo

Un ejemplo de ingresos acumulados es el consumo de electricidad. Una compañía de electricidad generalmente proporciona la utilidad a su consumidor antes de recibir el pago. El consumidor usa la electricidad y el medidor cuenta la lectura. Luego, al final del período de facturación, se factura al consumidor. Durante el mes, la empresa paga a sus empleados, alimenta sus generadores, e incurre en costos logísticos y otros gastos generales.

La compañía eléctrica debe esperar hasta fin de mes para recibir sus ingresos, a pesar de los gastos mensuales que tiene. Mientras tanto, debe reconocer que espera ingresos futuros. Contabilidad de precisión, por lo tanto, le da a la empresa un medio para rastrear su posición financiera con mayor precisión.

Al final del mes, cuando la empresa recibe el pago de sus deudores (clientes), las cuentas por cobrar bajan, mientras que la cuenta de efectivo aumenta.

2. Gastos acumulados

Un gasto acumulado se refiere a cuando una empresa realiza compras a crédito e ingresa pasivos en su libro mayor, reconociendo sus obligaciones para con sus acreedores. En contabilidad, es un gasto incurrido pero aún no pagado. Los gastos habituales devengados incluyen:

- Devengo de gastos por intereses - Gastos por intereses adeudados pero no pagados.

- Devengos de proveedores - Gastos operativos por bienes o servicios prestados por un tercero proveedor.

- Devengos de sueldos o salarios - Estos incluyen los salarios adeudados a los empleados que trabajan parte del mes sin haber recibido su salario mensual completo.

Ejemplo

Tomemos un ejemplo de una empresa de nueva creación (Y) con un empleado (Joe) que se encuentra bajo un plan de adquisición de derechos del acantilado, y que también está recibiendo un incentivo de calendario de adquisición de derechos después de cinco años de compromiso. Joe se vuelve fiel trabajo duro, y diligente en el transcurso de su trabajo para la empresa. Lo hace durante el primer año y, por lo tanto, recibe su bono de adquisición de acantilado, y califica para los siguientes cinco años del resto de las bonificaciones de su programa de adquisición de derechos.

Sin embargo, durante este período, Joe no está recibiendo sus bonificaciones materialmente, como sería el caso del efectivo recibido en el momento de la transacción. En lugar de, Las bonificaciones de Joe se han ido acumulando. Paralelamente a eso, Los pasivos de la empresa Y también han aumentado.

En este caso, es obvio que la empresa Y se convierte en deudora de Joe durante cinco años. Por lo tanto, para llevar una grabación precisa de las bonificaciones de Joe, la empresa debe hacer un registro de responsabilidad de bonificación para registrar estos gastos de bonificación. Cuando la empresa paga las bonificaciones adeudadas a Joe, la transacción será registrada por la empresa debitando su cuenta de pasivo y acreditando su cuenta de efectivo.

Gastos pagados por adelantado frente a gastos acumulados

Los gastos pagados por adelantado son el pago opuesto a los gastos acumulados. En lugar de retrasar el pago hasta una fecha futura, una empresa paga por adelantado los servicios y bienes, incluso si no recibe la totalidad de los bienes o servicios de una sola vez en el momento del pago. Por ejemplo, una empresa puede pagar sus servicios de Internet mensuales por adelantado, a principios de mes, antes de que realmente utilice los servicios.

Impacto de la contabilidad de devengo

Además de las acumulaciones que agregan otra capa de información contable a la información existente, cambian la forma en que los contadores hacen sus registros. De hecho, Las acumulaciones ayudan a desmitificar la ambigüedad contable relacionada con los ingresos y los pasivos. Como resultado, Las empresas a menudo pueden anticipar mejor los ingresos mientras mantienen bajo control los pasivos futuros.

Las acumulaciones ayudan a los contadores a identificar y monitorear posibles problemas de flujo de efectivo o rentabilidad y a determinar y ofrecer una solución adecuada para dichos problemas.

Registro de acumulaciones

Para registrar acumulaciones, el contador debe utilizar una teoría contable conocida como método de acumulación. El método de devengo permite al contador ingresar, ajustar, y realizar un seguimiento de los ingresos devengados y los gastos incurridos "aún no registrados". Para que los registros sean utilizables en los informes de estados financieros, el contador debe ajustar los asientos del diario de manera sistemática y precisa, y deben ser verificables.

La relación entre la contabilidad de acumulación (o devengo) y la contabilidad de caja

Aunque tanto los métodos de contabilidad de acumulación como de efectivo sirven como patrón de desempeño y la posición económica de una empresa en un año fiscal determinado, Las transacciones financieras en la contabilidad de acumulación (o devengo) se informan a medida que ocurren, tanto débitos como créditos. Sin embargo, el registro de transacciones en la contabilidad de caja se produce en el momento de las transacciones en efectivo.

Ejemplo de FASB e IFRS

Las Juntas de Normas de Contabilidad Financiera (FASB) han establecido Principios de Contabilidad Generalmente Aceptados (GAAP) en los EE. UU. Dictando cuándo y cómo las empresas deben acumular ciertas cosas. Por ejemplo, La “Contabilización de las ausencias compensadas” requiere que los empleadores acumulen un pasivo por los futuros días de vacaciones de los empleados. Obtenga más información sobre este ejemplo en el sitio web de FASB.

Las empresas internacionales fuera de los EE. UU. Siguen los estándares IFRS. Aprender más, visite su sitio web.

Recursos adicionales

CFI es el proveedor global oficial del Analista de valoración y modelado financiero (FMVA) ® Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ® La certificación Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Designación, un programa líder de certificación de analistas financieros. Para continuar aprendiendo y avanzando en su carrera financiera, Estos recursos adicionales de CFI serán útiles:

- Ajuste de entradas Ajuste de entradas Esta guía para ajustar entradas cubre ingresos diferidos, gastos diferidos, gastos acumulados, ingresos acumulados y otro diario de ajuste

- Gasto por depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra.

- Proyección de elementos de línea del estado de resultadosProyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es un vale?

Un comprobante es un documento interno dentro de una empresa que es emitido por las cuentas por pagar Cuentas por pagar Cuentas por pagar es un pasivo en el que se incurre cuando una organización reci

-

¿Qué es la canibalización del mercado?

La canibalización del mercado se refiere a un fenómeno que ocurre cuando hay una disminución de la demanda del producto original de una empresa a favor de su nuevo producto. Cuando ocurre la canibaliz

Contabilidad

-

¿Qué es OIBDA?

¿Qué es OIBDA? OIBDA es una abreviatura de O perating I bienvenido B antes D epreciación y A mortización. Es una medida no GAAP del desempeño financiero de una empresa durante un período de tiempo específi...

-

¿Qué es la contabilidad vudú?

¿Qué es la contabilidad vudú? La “contabilidad vudú” es un término de jerga que describe un sistema a través del cual se pueden inflar las ganancias de una empresa. Se utilizan métodos inescrupulosos y / o totalmente ilegales de m...