¿Qué es el índice de rotación de cuentas por pagar?

La tasa de rotación de cuentas por pagar, también conocido como la rotación de las cuentas por pagar o la tasa de rotación del acreedor, es un índice de liquidez Razones financieras Las razones financieras se crean con el uso de valores numéricos tomados de los estados financieros para obtener información significativa sobre una empresa que mide el número promedio de veces que una empresa paga a sus acreedores durante un período contable. El índice es una medida de liquidez a corto plazo, siendo más favorable una tasa de rotación pagadera más alta.

Fórmula del índice de rotación de cuentas por pagar

La fórmula para la tasa de rotación de cuentas por pagar es la siguiente:

En algunos casos, costo de bienes vendidos (COGS) Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo se utiliza en el numerador en lugar de las compras netas a crédito. Cuentas por pagar promedio es la suma de las cuentas por pagar Cuentas por pagar Cuentas por pagar es un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar se encuentran al principio y al final de un período contable, dividido por 2.

Ejemplo de tasa de rotación de cuentas por pagar

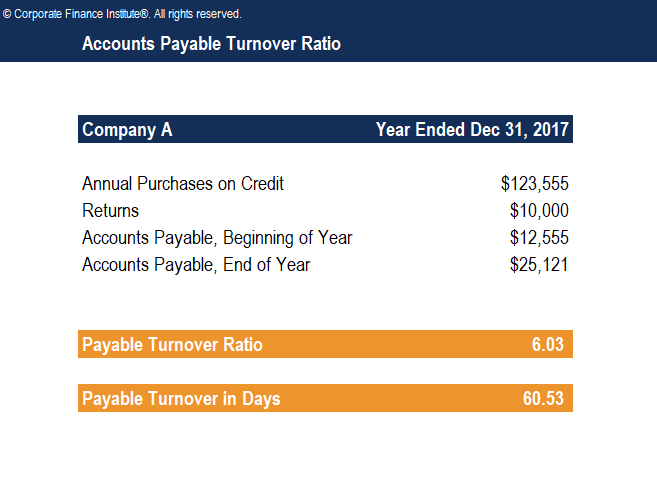

La empresa A informó compras anuales a crédito de $ 123, 555 y devoluciones de $ 10, 000 durante el año terminado el 31 de diciembre, 2017. Las cuentas por pagar al principio y al final del año fueron $ 12, 555 y $ 25, 121, respectivamente. La empresa quiere medir cuántas veces pagó a sus acreedores durante el año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular la formulación anual.

Por lo tanto, durante el año fiscal, las cuentas por pagar de la empresa se rotaron aproximadamente 6,03 veces durante el año. Es probable que la tasa de rotación se redondee y se indique simplemente como seis.

Rotación de cuentas por pagar en días

La rotación de cuentas por pagar en días muestra el número promedio de días que un pago permanece impago. Para calcular la rotación de cuentas por pagar en días, simplemente divida 365 días por la tasa de rotación pagadera.

Facturación pagadera en días =365 / Tasa de rotación pagadera

Determinación de la rotación de cuentas por pagar en días para la Compañía A en el ejemplo anterior:

Facturación pagadera en días =365 / 6,03 =60,53

Por lo tanto, durante el año fiscal, la empresa tarda aproximadamente 60,53 días en pagar a sus proveedores.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Interpretación del índice de rotación de cuentas por pagar

El índice de rotación de cuentas por pagar indica a los acreedores la liquidez a corto plazo y, hasta ese punto, la solvencia de la empresa. Un índice alto indica que se está efectuando un pago puntual a los proveedores por las compras a crédito. Un número elevado puede deberse a que los proveedores exigen pagos rápidos, o puede indicar que la empresa está buscando aprovechar los descuentos por pago anticipado o está trabajando activamente para mejorar su calificación crediticia.

Una proporción baja indica un pago lento a los proveedores por compras a crédito. Esto puede deberse a condiciones crediticias favorables, o puede indicar problemas de flujo de efectivo y, por lo tanto, un empeoramiento de la situación financiera. Si bien una proporción decreciente podría indicar que una empresa se encuentra en dificultades financieras, puede que no sea necesariamente el caso. Es posible que la empresa haya logrado negociar mejores condiciones de pago que le permitan realizar pagos con menor frecuencia. sin penalización alguna.

El índice de rotación de las cuentas por pagar de una empresa suele estar determinado por las condiciones crediticias de sus proveedores. Por ejemplo, las empresas que obtienen condiciones crediticias favorables suelen presentar un ratio relativamente más bajo. Las grandes empresas con poder de negociación que pueden obtener mejores condiciones crediticias darían lugar a una tasa de rotación de cuentas por pagar más baja (fuente).

Aunque un índice de rotación de cuentas por pagar alto es generalmente deseable para los acreedores como señal de solvencia, las empresas también deberían aprovechar las condiciones crediticias otorgadas por los proveedores, ya que al hacerlo, se obtendrán descuentos en las compras.

Como ocurre con la mayoría de las métricas financieras, El índice de rotación de una empresa se examina mejor en relación con empresas similares en su industria. Por ejemplo, El índice de rotación de las cuentas por pagar de una empresa de dos será más preocupante si prácticamente todos sus competidores tienen un índice de al menos cuatro.

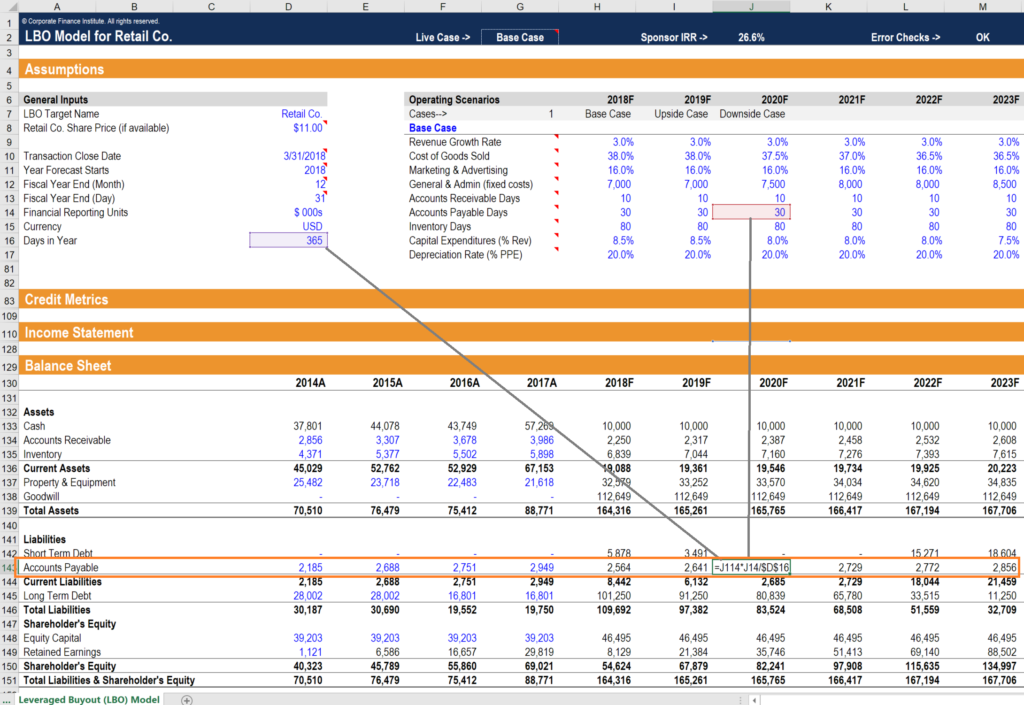

Uso en modelos financieros

En el modelado financiero ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo., El índice de rotación de cuentas por pagar (o días de rotación) es un supuesto importante para crear el pronóstico del balance. Como puede ver en el siguiente ejemplo, el saldo de las cuentas por pagar se basa en el supuesto de que el costo de los bienes vendidos (COGS) demora aproximadamente 30 días en pagarse (en promedio). Por lo tanto, Los COGS en cada período se multiplican por 30 y se dividen por la cantidad de días en el período para obtener el saldo AP.

La captura de pantalla anterior está tomada del curso de modelado financiero de CFI.

Conclusiones clave

- El índice de rotación de cuentas por pagar es un índice de liquidez que mide cuántas veces una empresa puede pagar a sus acreedores durante un período de tiempo.

- Una proporción alta puede deberse a que los proveedores exigen pagos rápidos o que la empresa se beneficia de los descuentos por pago anticipado.

- Un índice bajo puede deberse a condiciones crediticias favorables o un empeoramiento de la situación financiera.

- El poder de negociación juega un papel importante en la proporción. Las empresas con un fuerte poder de negociación reciben plazos de crédito más largos y, por lo tanto, reportará un índice de rotación de cuentas por pagar más bajo.

- Dividir 365 por la razón da como resultado la rotación de cuentas por pagar en días, que mide el número de días que tarda una empresa, de media, pagar a los acreedores.

- Un índice más alto indica solvencia crediticia y es buscado por los acreedores.

Lectura relacionada

CFI es el proveedor global oficial de Financial Modeling &Valuation Analyst (FMVA) ® Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación de Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para ayudar a los profesionales financieros a llevar sus carreras al siguiente nivel. Para obtener más información y avanzar en su carrera, Los siguientes recursos de CFI serán útiles:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

- Índice de rotación de inventario Índice de rotación de inventario Índice de rotación de inventario, también conocido como índice de rotación de acciones, es un índice de eficiencia que mide la eficiencia con la que se administra el inventario. La fórmula del índice de rotación de inventario es igual al costo de los bienes vendidos dividido por el inventario total o promedio para mostrar cuántas veces se “cambia” o se vende el inventario durante un período.

- Glosario de razones de análisis financiero Glosario de razones de análisis financiero Glosario de términos y definiciones para términos comunes de razones de análisis financiero. Es importante comprender estos importantes términos.

-

¿Qué es la relación de costo variable?

La razón de costo variable es una herramienta de contabilidad de costos que se utiliza para expresar los costos de producción variables de una empresa como un porcentaje de sus ventas netas. El índice

-

El índice de rotación de activos:qué es y cómo usarlo

El índice de rotación de activos es un índice contable que mide la capacidad de su empresa para utilizar sus activos para generar ingresos. Obtenga más información sobre esta relación y cómo puede ayu

Contabilidad

- Definición del índice de rotación de cuentas por pagar:fórmula y ejemplos

- Cuentas por pagar frente a cuentas por cobrar:¿Cuál es la diferencia?

- ¿Qué son las cuentas por pagar (AP)?

- ¿Qué es el índice de rotación de activos?

- ¿Qué es la tasa de rotación de efectivo (CTR)?

- ¿Qué es el coeficiente actual?

- ¿Qué es el índice de rotación de inventario?

- ¿Qué es el índice de rotación de activos operativos?

- ¿Qué es el índice de rotación de cuentas por cobrar?

-

¿Qué es el índice de rotación de cuentas por cobrar?

¿Qué es el índice de rotación de cuentas por cobrar? El índice de rotación de cuentas por cobrar, también conocido como índice de rotación del deudor, es un índice de eficiencia Razones financieras Las razones financieras se crean con el uso de valores ...

-

¿Qué es el Plan de Cuentas?

¿Qué es el Plan de Cuentas? El plan de cuentas es una herramienta que enumera todas las cuentas financieras incluidas en los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, ...