¿Qué es una norma contable?

Una norma contable es un principio rector estandarizado que determina las políticas y prácticas de la contabilidad financiera. Las normas contables no solo mejoran la transparencia de la información financiera, sino que también facilitan la rendición de cuentas financiera.

Una norma contable es relevante para los informes financieros de una empresa. Algunos ejemplos comunes de normas contables son la presentación de informes por segmentos, contabilidad de fondo de comercio, un método permisible para la depreciación, combinación de negocios, clasificación de arrendamiento, una medida de participación en circulación, y reconocimiento de ingresos.

Los Principios de Contabilidad Generalmente Aceptados (GAAP) son el principal estándar de contabilidad adoptado por la Comisión de Bolsa y Valores de EE. UU. (SEC) La Comisión de Bolsa y Valores de EE. UU. (SEC) La Comisión de Bolsa y Valores de EE. UU. o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales y proponer reglas de valores. También se encarga del mantenimiento de la industria de valores y las bolsas de valores y opciones. Los PCGA fueron designados en los Estados Unidos y forman la base de las normas contables aceptadas para la preparación y presentación de informes financieros en todo el mundo.

El Consejo de Normas Internacionales de Contabilidad (IASB) proporciona pautas de contabilidad basadas en reglas y principios para empresas internacionales que tienen su sede fuera de los EE. UU. Las Normas Internacionales de Contabilidad (IAS) están destinadas a lograr la uniformidad de enfoque y la identidad de significado. Las normas contables de un país específico están fuertemente influenciadas por su sistema de gobierno y política fiscal.

Resumen

- Una norma contable es una política que define el tratamiento de una transacción contable en los estados financieros.

- Las normas contables brindan orientación a las empresas para preparar e informar estados financieros útiles de manera precisa.

- Los Principios de Contabilidad Generalmente Aceptados (GAAP) de los EE. UU. Son la base de las normas contables, que ahora difieren según el país.

Historia de las normas contables

Antes del desarrollo de las normas contables, cada compañía desarrolló y utilizó su propio enfoque para preparar y reportar información financiera. En la década de 1930, tras la caída del mercado de valores, el Instituto Americano de Contadores, en asociación con la Bolsa de Valores de Nueva York (NYSE) La Bolsa de Valores de Nueva York (NYSE) La Bolsa de Valores de Nueva York (NYSE) es la bolsa de valores más grande del mundo, albergando el 82% del S&P 500, así como 70 de los más grandes, formó el Comité de Procedimiento Contable (CAP), que recomendó cinco principios generales de contabilidad.

Para mejorar las prácticas contables, la membresía del Instituto introdujo un principio adicional, haciendo seis en total. Progresivamente El instituto promulgó la Ley de Valores de 1933 La Ley de Valores de 1933 La Ley de Valores de 1933 fue la primera ley de valores federal importante aprobada después de la caída del mercado de valores de 1929. La ley también se conoce como la Ley de Veracidad en Valores. la Ley Federal de Valores, o la Ley de 1933. Fue promulgado el 27 de mayo de 1933 durante la Gran Depresión. ... la ley tenía como objetivo corregir algunas de las irregularidades y la Ley de Bolsa de Valores de 1934, que vio la creación de la Comisión de Bolsa y Valores (SEC). La SEC fue encargada de revisar las presentaciones periódicas de las empresas para asegurarse de que cumplieran con sus requisitos. especialmente para la divulgación completa, adherencia a la contabilidad adecuada, y comparabilidad.

Existen normas contables para definir la manera en que se registran e informan los eventos económicos. También son valiosos para las partes interesadas externas, como accionistas, bancos, e instituciones reguladoras - para asegurar que la información relevante se reporta con precisión. Las convenciones técnicas establecen los límites entre las medidas de información financiera, así como facilitar la transparencia y la rendición de cuentas.

NIIF vs.Normas contables GAAP de EE. UU.

los Normas internacionales de información financiera (NIIF) especifica cómo las empresas internacionales deben administrar e informar sus estados financieros y definir diferentes tipos de transacciones con implicaciones financieras. Es un estándar de contabilidad basado en principios cuyas bases sientan las bases para que los inversores y las empresas analicen los registros financieros y tomen una decisión.

La NIIF tiene como objetivo garantizar que los mercados internacionales de todo el mundo sigan un conjunto común de estándares de transparencia, eficiencia, y rendición de cuentas. El elemento de apertura que defienden las NIIF es importante para las empresas, ya que permite a los inversores invertir en empresas con prácticas comerciales transparentes.

Los requisitos estándar de las NIIF cubren una amplia gama de estados financieros, incluyendo el estado de flujos de efectivo, Estado de resultados integrales Estado de resultados integrales El estado de resultados integrales proporciona un resumen de los activos netos de una empresa durante un período de tiempo determinado. En otras palabras, la declaración, el estado de situación financiera, y el estado de cambios en el patrimonio neto.

los Normas de contabilidad de los GAAP de EE. UU. Permitir que las empresas públicas extranjeras coticen en la bolsa de valores de EE. UU. sin reconciliarse con las NIIF y los Principios de contabilidad generalmente aceptados de EE. UU. La aplicación y el uso del conjunto inicial de normas contables se acreditaron a la Junta de Principios de Contabilidad del Instituto Estadounidense de Contadores Públicos Certificados (AICPA).

Sin embargo, en 1973, el papel fue asumido por el Consejo de Normas de Contabilidad Financiera (FASB). La SEC requiere que las empresas cumplan con todas las disposiciones de los estándares de contabilidad de los PCGA de EE. UU. Para calificar para cotizar en la bolsa de valores de EE. UU.

El requisito estándar de la SEC facilita la comparabilidad de los estados financieros de diferentes empresas. Las normas contables también garantizan la credibilidad y políticas económicas sólidas basadas en información creíble y coherente.

Consejo de Normas de Contabilidad Financiera (FASB)

La Junta de Normas de Contabilidad Financiera (FASB) es una organización privada sin fines de lucro que es responsable de crear e interpretar las normas de contabilidad financiera en los Estados Unidos. Su función se extiende a empresas públicas y privadas. La organización es reconocida como la parte principal que establece las normas contables para las empresas públicas.

El FASB tiene su sede en Norwalk, Connecticut, y está dirigido por un equipo de siete miembros de la junta a tiempo completo. El presidente del consejo es designado por la Fundación de Contabilidad Financiera, que también realiza una función de supervisión en el FASB.

La misión de la organización es crear y mejorar las prácticas de contabilidad financiera para obtener información confiable y precisa para los inversionistas y otros usuarios. También, tiene el mandato de educar a las partes interesadas sobre cómo comprender e implementar los estándares de contabilidad de manera efectiva.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Ley Dodd-Frank Ley Dodd-Frank La Ley Dodd-Frank, o la Ley de Protección al Consumidor y Reforma de Wall Street de 2010, fue promulgada como ley durante la administración Obama como respuesta a la crisis financiera de 2008. Buscaba introducir cambios significativos en la regulación financiera y crear nuevas agencias gubernamentales encargadas de implementar las diversas cláusulas de la ley.

- Afirmaciones en auditoría Afirmaciones en auditoría Las afirmaciones son afirmaciones que establecen si los estados financieros son verdaderos y están representados de manera justa en el proceso de auditoría.

- Tipos de presentaciones ante la SEC Tipos de presentaciones ante la SEC La SEC de EE. UU. Hace obligatorio que las empresas que cotizan en bolsa presenten diferentes tipos de presentaciones ante la SEC, las formas incluyen 10-K, 10-Q, S-1, S-4, ver ejemplos. Si es un inversor serio o un profesional financiero, Conocer y ser capaz de interpretar los distintos tipos de presentaciones ante la SEC lo ayudará a tomar decisiones de inversión informadas.

-

¿Qué es la contabilidad de nómina?

La contabilidad de la nómina es esencialmente el cálculo, administración, grabación, y análisis de la remuneración de los empleados Remuneración La remuneración es cualquier tipo de compensación o pag

-

¿Qué son los valores negociables?

Los valores para negociar son valores comprados por una empresa con el fin de obtener una ganancia a corto plazo. Las empresas no tienen la intención de mantener dichos valores durante un período de t

Contabilidad

-

¿Qué es la contabilidad gerencial?

¿Qué es la contabilidad gerencial? La contabilidad de gestión (también conocida como contabilidad de costes o contabilidad de gestión) es una rama de la contabilidad que se ocupa de la identificación, medición, análisis, e interpretaci...

-

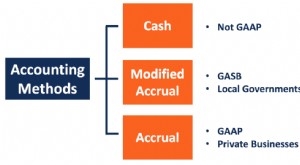

¿Qué es la contabilidad de acumulación modificada?

¿Qué es la contabilidad de acumulación modificada? La contabilidad de devengo modificada se refiere a un método de contabilidad que combina la contabilidad de caja y la contabilidad de devengo. Sigue el método de caja para registrar eventos a corto pl...